|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

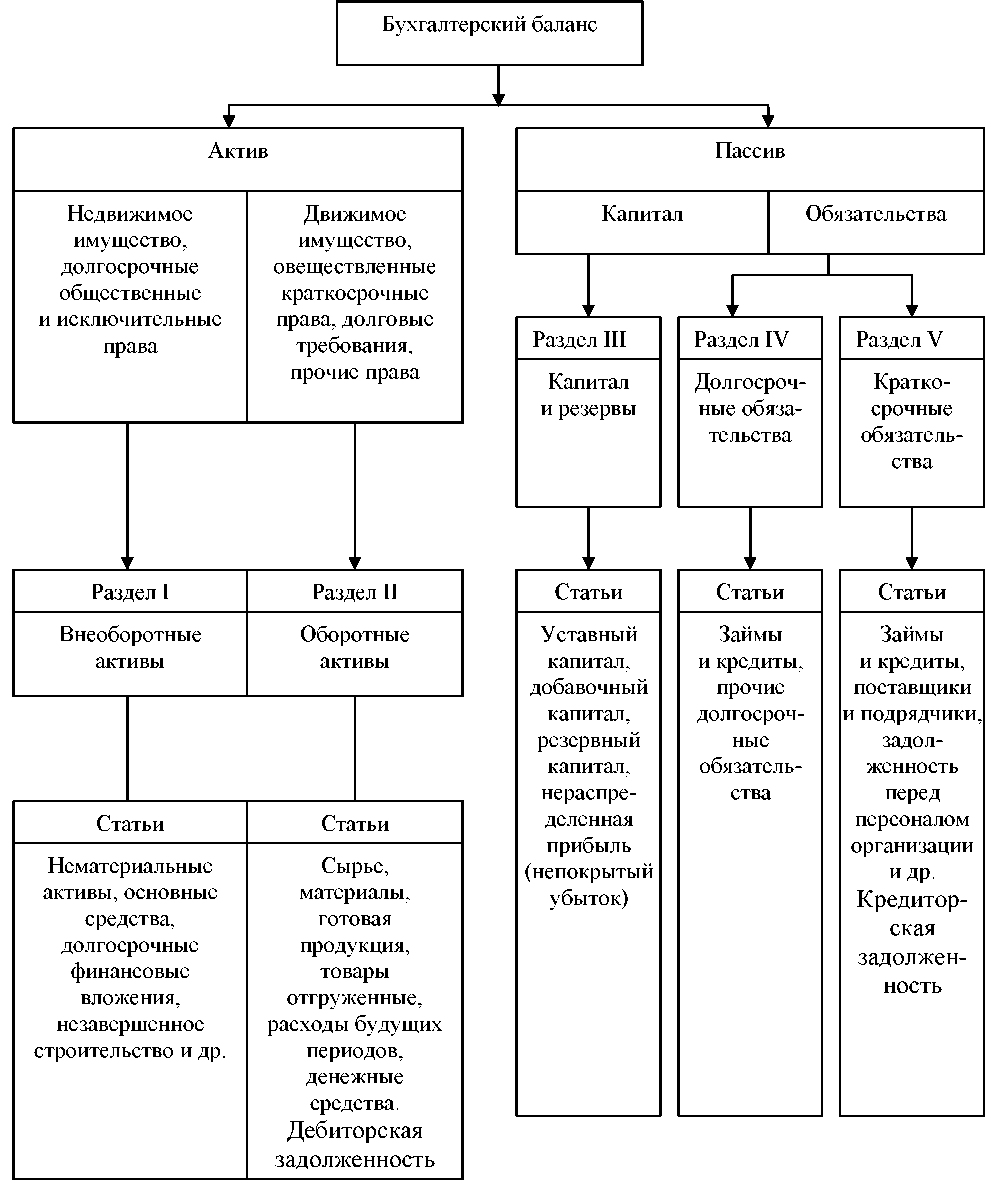

Содержание и аналитические возможности бухгалтерского балансаЭлементы формируемой в бухгалтерском учете информации о финансовом положении организации находят отражение в бухгалтерском балансе. Этими элементами являются активы, обязательства и капитал. Бухгалтерский баланс позволяет определить состав, величину имущества и источники его формирования, ликвидность и скорость оборота денежных средств, проанализировать движение денежных потоков и оценить платежеспособность организации. Схематично бухгалтерский баланс представляет собой таблицу, составленную из двух вертикально расположенных частей: верхняя — актив — отражает имущество и права организации, а нижняя — пассив — источники их образования. Баланс в переводе с французского означает равенство, весы. В нем всегда должно присутствовать соответствие итогов актива и пассива: Активы = Пассивы (2.1) Поскольку пассивы представляют собой капитал и обязательства организации, а активы — имущество и права, данное равенство можно представить в следующем виде: Имущество + Права = Капитал + Обязательства (2.2) Форма бухгалтерского баланса предприятия утверждена Приказом Минфина РФ от 22.07.2003 г. № 67н. Актив и пассив баланса состоят из отдельных статей (рис. 2.1). Статья баланса отражает величину определенного экономически однородного вида средств или их источника. Балансовые статьи объединяются в группы, группы — в разделы. Объединение балансовых статей в группы или разделы осуществляется исходя из их экономического содержания. В актив баланса включены статьи, по которым показываются определенные группы элементов хозяйственного оборота, объединенные в зависимости от стадий кругооборота средств. Особенностью действующей структуры баланса является расположение разделов и статей в каждом его разделе в строго определенной последовательности — по степени возрастания ликвидности, т. е. возможности превращения их в деньги для оплаты обязательств организации.  Актив баланса состоит из двух разделов: I — внеоборотные активы; состоит из нематериальных активов, основных средств, доходных вложений в материальные ценности, долгосрочных финансовых вложений, прочих внеоборотных активов. II — оборотные активы; состоит из запасов, дебиторской задолженности, краткосрочных финансовых вложений, денежных средств, прочих оборотных активов.

Рис. 2.1. Группировка активов и пассивов в бухгалтерском балансе

Статьи пассива баланса представлены тремя разделами: III — капитал и резервы; состоит из уставного, добавочного, резервного капитала, целевых финансирования и поступлений, нераспределенной прибыли прошлых лет, непокрытого убытка прошлых лет, нераспределенной прибыли отчетного года, непокрытого убытка отчетного года. IV — долгосрочные обязательства; состоит из долгосрочных займов и кредитов, прочих долгосрочных обязательств. V — краткосрочные обязательства; состоит из краткосрочных займов и кредитов, кредиторской задолженности, задолженности участникам (учредителям) по выплате доходов, доходов будущих периодов, резервов предстоящих расходов, прочих краткосрочных обязательств. Итоги по каждому разделу актива баланса суммируются и дают общий итог актива баланса, который всегда равен общему итогу пассива баланса. Этот итог называют валютой баланса. Сравнение разделов пассива и актива бухгалтерского баланса позволяет установить общий уровень финансовой устойчивости, определив, за счет каких источников были сформированы внеоборотные активы и что явилось источником формирования оборотных активов. Финансовое состояние отражается через систему абсолютных и относительных показателей, которые либо уже имеются в активе и пассиве баланса, либо определяются на основе показателей бухгалтерского баланса. По данным баланса устанавливаются и оцениваются следующие важнейшие индикаторы финансового состояния организации: состав, структура и динамика показателей актива и пассива баланса; наличие собственного оборотного капитала; величина чистых активов организации; коэффициенты финансовой устойчивости; коэффициенты платежеспособности и ликвидности и т. д. По данным бухгалтерского баланса можно не только установить уровень финансовой устойчивости организации, но и охарактеризовать его динамику, выявить тенденции и спрогнозировать развитие финансовой ситуации на перспективу. Одно из главных проявлений финансовой устойчивости организации — платежеспособность, которую также можно оценить и спрогнозировать по данным бухгалтерского баланса. Индикатором платежеспособности является ликвидность бухгалтерского баланса и самой организации, т. е. ее способности реализовывать активы и своевременно в полном объеме погашать денежные обязательства перед собственниками,поставщиками,налоговымиорганами, банками, страховыми институтами и другими участниками хозяйственного оборота. Вместе с тем бухгалтерскому балансу свойственна недостаточно высокая степень аналитичности в силу объективной информационной ограниченности содержащихся в нем показателей. Кроме того, отражая имущественное положение организации и состояние ее пассивов, баланс не дает ответа, в результате каких факторов внешнего и внутреннего характера сложилась финансовая ситуация на отчетную дату. Для выявления таких факторов и их количественной оценки необходимо использовать сведения о производстве и сбыте продукции, инвестиционной деятельности, организационных изменениях внутри фирмы и т. п. Такая информация при проведении финансового (внешнего) анализа не всегда доступна, так как относится к категории внутренней информации, составляющей коммерческую тайну. Кроме того, бухгалтерский баланс отражает состояние средств на отчетную дату, он статичен по своей сути. Поэтому для определения общих тенденций в структуре актива и пассива необходимо использование балансовых показателей на несколько отчетных дат. Таким образом, бухгалтерский баланс позволяет не только установить объем, динамику, структуру и направления вложений капитала, но оценить эффективность его использования за анализируемый период, установить его достаточность для текущей и предстоящей хозяйственной деятельности. На основе информации, содержащейся в бухгалтерском балансе организации, внешние пользователи могут принять решение о целесообразности и условиях заключения с ней коммерческих сделок, оценить ее кредитоспособность как заемщика и соизмерить степень финансового риска своих вложений, целесообразность приобретения ценных бумаг или активов и т. п. |

||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 686. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |