|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Основные методы анализа финансовой отчетностиСтр 1 из 25Следующая ⇒ Содержание ТЕМА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО АНАЛИЗА.. 3 1.1. Понятие, цель и задачи финансового анализа. 3 1.2. Информационное обеспечение финансового анализа. 6 1.3. Основные методы анализа финансовой отчетности. 13 1.4. Содержание и последовательность этапов анализа финансовой отчетности 20 1.5. Анализ финансовой отчетности в условиях инфляции. 33 ТЕМА 2. БУХГАЛТЕРСКИЙ БАЛАНС И ЕГО АНАЛИЗ. 38 2.1. Содержание и аналитические возможности бухгалтерского баланса. 38 2.2. Оценка имущества и источников предприятия по данным бухгалтерского баланса. 43 2.3. Анализ ликвидности и платежеспособности баланса. 56 2.4. Анализ финансовой устойчивости. 66 2.5. Оценка вероятности наступления банкротства. 78 ТЕМА 3. АНАЛИЗ ОТЧЕТА О ПРИБЫЛЯХ И УБЫТКАХ.. 85 3.1. Анализ финансовых результатов деятельности предприятия. 85 3.2. Анализ показателей рентабельности. 94 3.3. Оценка доходов и расходов предприятия. 98 3.4. Оценка деловой активности. 115 ТЕМА 4. АНАЛИЗ ОТЧЕТА ОБ ИЗМЕНЕНИЯХ КАПИТАЛА.. 123 4.1. Роль и значение анализа отчета об изменениях капитала организации 123 4.2. Оценка резервов предприятия. 136 ТЕМА 5. АНАЛИЗ ОТЧЕТА О ДВИЖЕНИИ ДЕНЕЖНЫХ СРЕДСТВ.. 147 5.1. Понятие, классификация и информационная база анализа денежных средств предприятия. 147 5.2. Анализ денежных потоков от текущей, инвестиционной и финансовой деятельности. 156 ТЕМА 6. АНАЛИЗ ПРИЛОЖЕНИЯ К БУХГАЛТЕРСКОМУ БАЛАНСУ.. 166 6.1. Структура формы №5 «Приложение к бухгалтерскому балансу». 166 6.2. Анализ наличия, состояния, движения и использования основных средств 176 6.3. Анализ дебиторской и кредиторской задолженности. 184 ТЕМА 1. ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ФИНАНСОВОГО АНАЛИЗА  Понятие, цель и задачи финансового анализа Финансовый анализ — это часть экономического анализа, связанная с исследованием финансового состояния и финансовых результатов организации на основе данных ее финансовой отчетности. Предмет финансового анализа — финансовое состояние и финансовые результаты организации. Объект финансового анализа — формы финансовой отчетности организации. Основная цель финансового анализа — разработка соответствующих рекомендаций для ее пользователей. В ходе анализа дается оценка информации, содержащейся в отчетности, сравнение имеющихся сведений и создание на их базе новой информации, которая послужит основой для принятия тех или иных решений. Цель финансового анализа достигается в ходе решения ряда аналитических задач, которые в наиболее общем виде могут быть сформулированы следующим образом: дать оценку имущественного положения организации; оценить финансовую устойчивость организации; оценить платежеспособность и ликвидность организации; выполнить анализ формирования финансовых результатов организации; проанализировать распределение и использование прибыли организации; рассчитать и проанализировать показатели деловой активности (оборачиваемости, рентабельности) организации; осуществить комплексную оценку финансового состояния организации; предложить комплекс рекомендаций, направленных на повышение финансовых результатов и улучшение финансового состояния организации; прогнозировать финансовые результаты и финансовое состояние организации. Различают внутренний и внешний финансовый анализ, которые существенно отличаются по своим целям и содержанию. Внутренний финансовый анализ экономического субъекта представляет собой процесс исследования механизма формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивания собственного капитала предприятия. Внешний финансовый анализ — это процесс исследования финансового состояния экономического субъекта с целью прогнозирования степени риска инвестирования капитала и уровня его доходности. Финансовый анализ является существенным элементом финансового менеджмента и аудита. Практически все пользователи финансовых отчетов предприятий используют его методы для принятия соответствующих конкретных решений. Проведение финансового анализа основывается на следующих принципах: — необходимость составления четкой программы анализа, включающей проработку макетов аналитических таблиц и алгоритмов расчета основных показателей; — схема анализа должна быть построена по принципу «от общего к частному», другими словами, вначале дается описание общих характеристик анализируемого объекта, а затем анализируются отдельные его части; — необходимость тщательного анализа любых отклонений от нормативных или плановых значений показателей; — обоснованность используемой совокупности критериев качественной и количественной оценок. Финансовый анализ позволяет представить всю информацию о деятельности организации в виде финансовых отчетов. Их ценность заключается в том, что в них отражаются данные о финансовом положении организации на определенный момент времени и достигнутых результатах за прошедший период, которые могут быть использованы для прогнозирования будущих доходов, дивидендов и величины свободного денежного потока. Для руководителя предприятия значение бухгалтерских (финансовых) отчетов состоит не только в предвидении будущих условий деятельности организации, но, что еще более важно, в планировании управленческих решений, способствующих его эффективному развитию на перспективу. Анализ текущего финансового состояния предприятия является необходимым условием при разработке финансового плана.

Информационноеобеспечение финансового Анализа Информация— своевременное качественное получение сведений о финансово-хозяйственной деятельности организации для принятия взвешенных управленческих решений. Бухгалтерская отчетность — единая система данных об имущественном и финансовом положении организации и о результатах ее хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам. Требования, предъявляемые к бухгалтерской отчетности, регламентируются ПБУ 4/99. Пользователем бухгалтерской отчетности признается любое юридическое или физическое лицо, заинтересованное в информации об организации. Существуют внутренние и внешние пользователи бухгалтерской информации. Внутренние пользователи — лица, занятые в аппарате управления, собственники, менеджеры, которым необходима учетная информация для осуществления планирования, контроля и оценки деловых операций. Внешние пользователи — сторонние потребители информации с прямым или косвенным финансовым интересом. Они подразделяются на следующие группы: лица, не работающие в организации, но прямо заинтересованные в успешной ее деятельности (акционеры, инвесторы, кредиторы, покупатели и др.); лица, непосредственно не принимающие участия в работе организации, но имеющие косвенный финансовый интерес — налоговая служба, государственные органы управления, различные финансовые институты и участники фондового рынка (страховые компании, биржи, дилеры, брокеры и др.); лица, не имеющие финансового интереса, кроме делового сотрудничества: аудиторские фирмы, органы статистики, арбитраж и др. Для пользователей особенно важна качественная и полезная бухгалтерская информация. Группировка пользователей бухгалтерской информацией представлена в табл. 1.1. Федеральным законом «О бухгалтерском учете» устанавливается обязательный состав бухгалтерской отчетности организаций, согласно которому она, за исключением отчетности бюджетных организаций, состоит из следующих форм: а) бухгалтерского баланса; б) отчета о прибылях и убытках; в) приложений к ним, предусмотренных нормативными актами; г) аудиторского заключения, подтверждающего достоверность бухгалтерской отчетности организации, если она в соответствии с федеральными законами подлежит обязательному аудиту; д) пояснительной записки.

Таблица 1.1 Пользователи бухгалтерской информацией

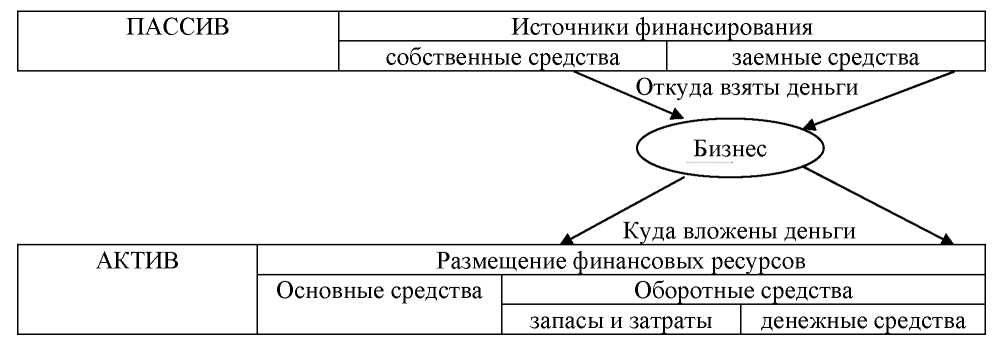

Основной формой бухгалтерской отчетности является форма №1 «Бухгалтерский баланс». Баланс отражает состояние активов в обобщенной их совокупности на тот или иной момент времени, раскрывает их структуру и источники их образования в разрезе видов и групп, удельный вес каждой группы, взаимосвязь и взаимозависимость. Данные баланса служат для выявления важнейших показателей, характеризующих деятельность хозяйствующего субъекта и его финансовое состояние. Структура бухгалтерского баланса представлена на рис. 1.1. Рис. 1.1. Структура бухгалтерского баланса предприятия

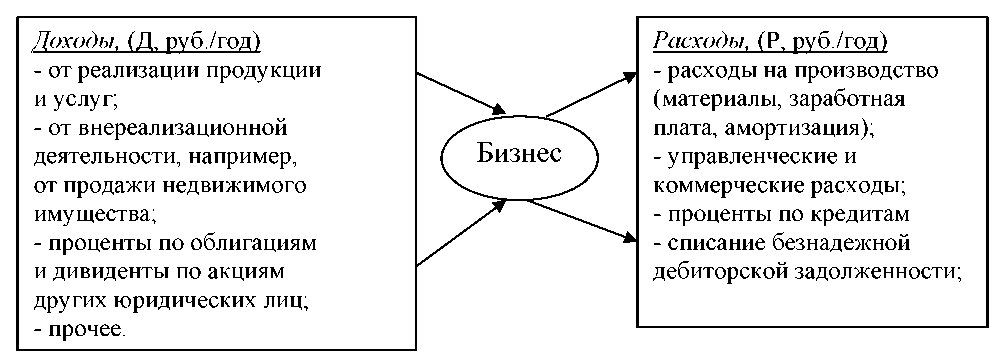

Благодаря сжатой и компактной форме баланс является весьма удобным документом. Он дает законченное и цельное представление не только об имущественном состоянии организации, но и о тех изменениях, которые произошли за тот или иной период времени. Последнее достигается сравнением балансов за ряд отчетных периодов. Важнейшим показателем, характеризующим работу хозяйственного органа, являются прибыли и убытки. Данные о порядке формирования финансового результата работы содержатся в форме №2 «Отчет о прибылях и убытках». Совокупный финансовый результат (прибыль или убыток) включает: прибыли и убытки от продажи продукции (работ, услуг) определяются как разница между выручкой от продажи товаров (работ и услуг) (за минусом НДС и акцизов и др.) и себестоимостью проданных товаров (работ и услуг); операционные доходы и расходы. В состав операционных доходов включаются поступления: от предоставления за плату во временное пользование активов; от участия в уставных капиталах других организаций; прибыль от совместной деятельности; от продажи основных средств и других активов и др. К операционным относят расходы, связанные с предоставлением за плату во временное пользование активов, участием в уставных капиталах других организаций, по продаже основных средств, проценты, уплаченные за пользование кредитами и займами; доходы и расходы по внереализационным операциям. В состав внереализационных доходов и расходов включаются штрафы, пени, неустойки, полученные и уплаченные за нарушение договорных обязательств; стоимость полученных (переданных) активов безвозмездно по договору дарения; прибыль (убытки) прошлых лет, выявленные в отчетном году; суммы кредиторской (депонентской) задолженности, по которым истек срок исковой давности; курсовые разницы; чрезвычайные доходы и расходы (страховые возмещения, стоимость ценностей, остающихся после списания непригодных к восстановлению активов, расходы, возникающие в связи с устранением последствий стихийных бедствий). В отчете о прибылях и убытках все данные приводятся в сравнении с предыдущим годом, что позволяет анализировать их в динамике. Все показатели в этом виде документа имеют потоковую природу и измеряются в рублях за год (рис. 1.2).

Рис. 1.2. Структура отчета о прибылях и убытках Показатели о состоянии и изменении капитала хозяйствующего субъекта содержатся в форме №3 «Отчет об изменении капитала». В отчете приводятся данные о начальном и конечном остатках капитала, его увеличении и уменьшении. В отчете об изменении капитала представлены показатели стоимости чистых активов, используемые для оценки ликвидности организации. Под чистыми активами понимают разницу между суммой активов хозяйствующего субъекта, принимаемых к расчету, и суммой обязательств, принимаемых к расчету. Наличие и движение (поступление и расходование) денежных средств представлено в форме №4 «Отчет о движении денежных средств» по видам деятельности. В приказе Министерства финансов РФ от 22 июля 2003 г. № 67н «О формах бухгалтерской отчетности организации» выделены следующие виды деятельности: текущая, под которой понимается деятельность организации, преследующая извлечение прибыли в качестве основной цели либо не имеющая извлечение прибыли в качестве такой цели в соответствии с предметом и целями деятельности, т. е. производством промышленной, сельскохозяйственной продукции, выполнением строительных работ, продажей товаров, оказанием услуг общественного питания, заготовкой сельскохозяйственной продукции, сдачей имущества в аренду и др.; инвестиционная — деятельность организации, связанная с приобретением земельных участков, зданий и иной недвижимости, оборудования, нематериальных активов и других внеоборотных активов, а также их продажей; с осуществлением собственного строительства, расходов на научно-исследовательские, опытно-конструкторские и технологические разработки; с осуществлением финансовых вложений (приобретение ценных бумаг других организаций, в том числе долговых, вклады в уставные (складочные) капиталы других организаций, предоставление другим организациям займов и т. п.); финансовая — деятельность организации, в результате которой изменяется величина и состав собственного капитала организации, заемных средств (поступления от выпуска акций, облигаций, предоставление другими организациями займов, погашение заемных средств и т. п.). Детализация ряда показателей бухгалтерского баланса, характеризующих качественную работу организации, приводится в форме №5 «Приложение к бухгалтерскому балансу». Вся информация, содержащаяся в этом отчете, позволяет проследить состояние и движение заемных средств, дебиторской и кредиторской задолженности, амортизируемого имущества, финансовых вложений, социальных показателей и др. Составной частью годовой бухгалтерской отчетности является пояснительная записка. Содержание пояснительной записки должно соответствовать ПБУ 4 /99.

Основные методы анализа финансовой отчетности

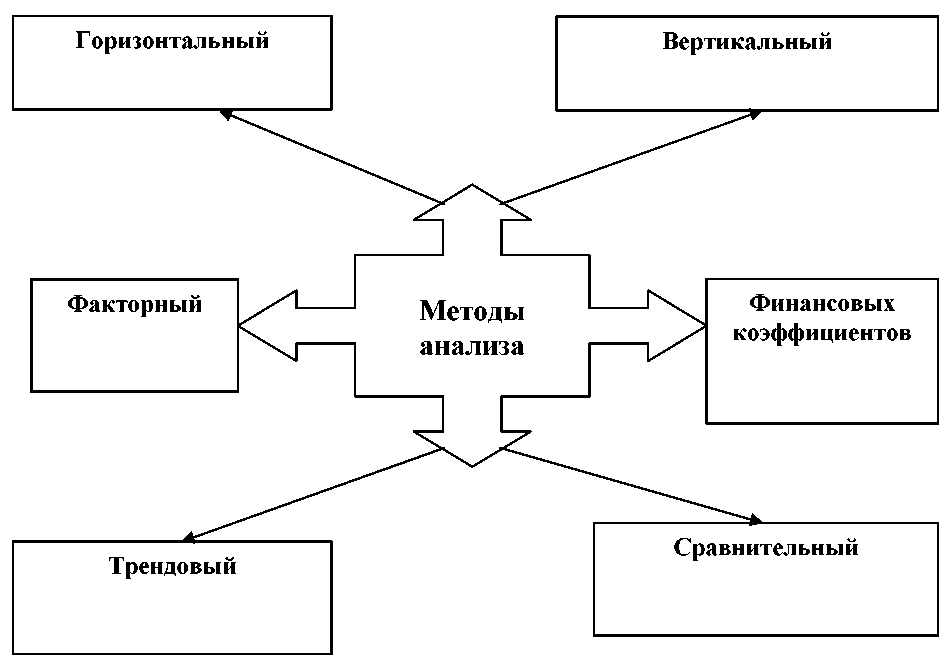

Под методом финансового анализа понимается способ подхода к изучению хозяйственных процессов в их становлении и развитии. К характерным особенностям метода относятся: использование системы показателей, выявление и изменение взаимосвязи между ними. Практика анализа финансового состояния выработала основные методы его проведения (рис.1.3).

Рис. 1.3. Методы анализа финансового состояния предприятия

Наибольшее использование при осуществлении анализа финансовой отчетности получили следующие методы (способы) экономического анализа: Способ абсолютных величин. Абсолютные величины при осуществлении анализа финансовой отчетности организации могут использоваться в двух направлениях: во-первых, в качестве информационной базы (показатели финансовой отчетности) для исчисления относительных и средних величин; во-вторых, как расчетные показатели, характеризующие те или иные аспекты финансового состояния организации (например, абсолютные показатели финансовой устойчивости и абсолютные показатели оценки ликвидности бухгалтерского баланса). Способ относительных величин. Относительные величины получают делением одного абсолютного показателя финансовой отчетности на другой, который принимается за базу сравнения. Относительные величины выражаются в форме коэффициентов (при базе 1) или процентов (при базе 100). В анализе финансовой отчетности наиболее часто используются три вида относительных величин: относительные величины структуры; относительные величины динамики; финансовые коэффициенты. Относительные величины структуры — это доля (удельный вес) части в общем, выраженная в процентах или коэффициентах (например, доля оборотных активов в имуществе или доля краткосрочных обязательств в заемных средствах). Относительные величины структуры составляют основу вертикального (структурного) анализа – определения структуры итоговых финансовых показателей с выявлением влияния каждой позиции отчетности на результат в целом. Вертикальный (структурный) анализ — позволяет определить структуру итоговых финансовых показателей с выявлением влияния каждой позицииотчетности на результат в целом. Такой анализ позволяет увидеть удельный вес каждой статьи баланса в его общем итоге. Обязательным элементом анализа являются динамические ряды этих величин, посредством которых можно отслеживать и прогнозировать структурные изменения состава активов и их источников покрытия. Относительные величины динамики (темпы роста) используются для характеристики изменения показателей за какой-либо промежуток времени. Их определяют путем деления величины показателя текущего периода на его уровень в предыдущем периоде и выражают обычно в процентах, или коэффициентах. Темпы роста делятся на базисные и цепные. В первом случае каждый следующий уровень динамического ряда сравнивается с базисным периодом, а во втором — каждый следующий период относится к предыдущему. Относительные величины динамики составляют основу двух видов анализа динамики: горизонтального и трендового. Горизонтальный анализ представляет собой сравнение каждой позиции отчетности с предыдущим периодом. Трендовый анализ — сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя, очищенной от случайных влияний и индивидуальных особенностей отдельных периодов. С помощью тренда формируются возможные значения показателей в будущем, а следовательно ведется перспективный, прогнозный анализ. Финансовые коэффициенты — относительные показатели, характеризующие различные аспекты финансового состояния, рассчитываемые как отношения величин балансовых статей, или других абсолютных показателей финансовой отчетности. Существует группа так называемых ключевых финансовых коэффициентов, по которым выработаны нормативные (рекомендуемые) значения, что позволяет облегчить количественную оценку финансового состояния организации. Значение использования финансовых коэффициентов при анализе финансовой отчетности достаточно велико, поскольку они позволяют: выявить тенденции развития организации при анализе динамики значений финансовых коэффициентов; установить организации с высокой степенью финансового риска и вероятностью банкротства, определить сильные и слабые стороны деятельности организации путем сопоставления фактических значений финансовых коэффициентов с нормативными значениями; определить наиболее инвестиционно привлекательные организации путем межхозяйственных сравнений значений финансовых коэффициентов; прогнозировать финансовую отчетность организации. Способ средних величин. В анализе финансовой отчетности средние величины используются для обобщения типичных, однородных показателей и исключения случайных отдельных значений и колебаний и позволяют переходить от единичного к общему, от случайного к закономерному. В анализе финансовой отчетности наибольшее применение получили две из них: средняя арифметическая и средняя хронологическая. Сравнение.Основные виды сравнений, наиболее широко применяемых при выполнении анализа финансовой отчетности организации: сопоставление плановых и фактических показателей (если анализ финансовой отчетности выполняется в рамках внутреннего финансового анализа); сопоставление фактических показателей с нормативными (рекомендуемыми); сравнение фактических показателей с показателями прошлых периодов; межхозяйственные сравнения; сравнение показателей анализируемой организации со средними данными (по региону, отрасли и т. д.); сопоставление результативных показателей до и после изменения какого-либо фактора. Группировка. Группировка информации — деление массы изучаемой совокупности объектов на качественно однородные группы по соответствующим признакам. В анализе финансовой отчетности группировка помогает разъяснить смысл средних величин, показать роль отдельных единиц в них, выявить взаимосвязь между изучаемыми показателями. Графический способ. Основные формы графиков, используемые при выполнении анализа финансовой отчетности организации — это диаграммы, которые классифицируются по форме (столбиковые, полосовые, круговые, квадратные, линейные и фигурные) и по содержанию (диаграммы сравнения, структурные, динамические, графики связи, графики контроля и т. д.). Табличный способ. В процессе выполнения анализа финансовой отчетности организации применяются аналитические таблицы, которые отражают: — порядок расчета показателей; — динамику изучаемых показателей; — структурные изменения в составе показателей; — взаимосвязь показателей по различным признакам; — результаты расчета влияния факторов на уровень исследуемого показателя; — методику подсчета резервов; — сводные результаты анализа. Балансовый способ. Балансовый способ служит главным образом для отражения соотношений, пропорций двух групп взаимосвязанных и уравновешенных экономических показателей, итоги которых должны быть тождественными. В анализе финансовой отчетности он может использоваться при оценке обеспеченности организации финансовыми ресурсами, а также при анализе полноты их использования. Способ цепных подстановок. Методика расчета состоит в последовательной замене базисной величины одного из факторов фактической величиной. При этом все остальные факторы остаются неизменными. Следовательно, каждая подстановка связана с отдельным расчетом, число которых на единицу превышает число факторов в формуле (модели). Степень влияния того или иного фактора на отклонение результативного показателя определяется вычитанием из каждой последующей подстановки предыдущей. Затем делается вывод о степени влияния на отклонение результативного показателя у каждого из определяющих его факторов (а, b и с). Способ абсолютных разниц. Способ абсолютных разниц используется для исчисления влияния отдельных факторов на отклонение определяемого ими результативного показателя в том случае, если между ними имеется, как правило, мультипликативная зависимость. При его применении величина влияния факторов рассчитывается умножением абсолютного прироста исследуемого фактора на базисную величину факторов, находящихся справа от него, и на фактическую величину факторов, расположенных слева от него в формуле (модели). |

|||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 557. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||