|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Сроки инвентаризации в организации 1 страницаСтр 1 из 14Следующая ⇒ Вопросы к квалификационному экзамену по дисциплине «Бухгалтерская технология проведения и оформления инвентаризации» 1. Основные понятия инвентаризации. Правовая база. Закон «О бухгалтерском учете» № 402-ФЗ от 06.12.2011; Приказ Минфина РФ от 13.06.1995 № 49 «Об утверждении Методических указаний по инвентаризации имущества и финансовых обязательств» (выступает базовым документом, в соответствии с которым осуществляется процедура проверки и фиксируются ее результаты); Основной нормативный документ, регулирующий порядок проведения инвентаризации Основополагающим документом, в котором прописаны основные правила осуществления инвентаризации, порядок ревизии отдельного имущества и обязательств, а также процедура закрепления ее результатов, являются Методические указания по инвентаризации. Приказ руководителя обозначает сроки осуществления инвентаризации, состав комиссии по инвентаризации, ее председателя и причину проведения ревизии.

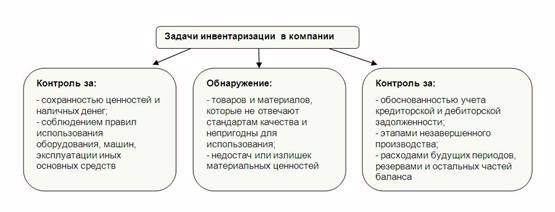

2. Виды инвентаризации. Цели, задачи, сходства и различия проведения инвентаризации. Основными целями можно назвать: · выявление фактического наличия имущества (в том числе и оборудования на предприятии) и материальных ценностей; · сопоставление фактического наличия имущества и ценностей с данными бухгалтерского учета; · проверка полноты отражения в учете обязательств. Основные задачи инвентаризации

Также выделим основные цели инвентаризации: · выявить фактическое имущество организации; · определить количество товаров и материалов, которые использовали в производстве; · сопоставить фактическое наличие имущества с данными учета;  · выявить излишки и недостачи товаров и материалов; · проверить полноту и правильность отражения в учете оценки имущества и обязательств; · проконтролировать сохранность и условия эксплуатации основных средств; · проверить порядок использования нематериальных активов, ценных бумаг и денежных средств. · Виды инвентаризации в бухгалтерском учете принято делить по критериям. К примеру, инвентаризация материалов или инвентаризация кассы. Инвентаризацию в бухгалтерском учете можно разделить и по обязанности ее проведения: · обязательная (как правило для составления годового отчета); · внеплановая, которая тоже бывает обязательной или по инициативе руководителя. Для более удобного понимания, виды инвентаризаций мы отразили в таблице. Виды инвентаризаций, проводимых в организациях

Сроки проведения инвентаризации Сроки проведения инвентаризации определяет руководитель компании. Для этого издайте приказ. Его можно оформить произвольно или по форме № ИНВ-22 (утв. постановлением Госкомстата РФ от 18 августа 1998 г. № 88). Периодичность и сроки проведения инвентаризации закрепите в учетной политике компании. Но учтите, что по закону есть случаи, когда нужно придерживаться и обязательных сроков инвентаризации. Например, обязательную инвентаризацию проводят перед составление годовой бухгалтерской отчетности. Годовую ревизию проводите в 4 квартиле года – с 1 октября по 31 декабря (п. 27 Положений, утв. приказом Минфина России от 29 июля 1998 г. № 34н, п. 22 Методических указаний, утв. приказом Минфина России от 28 декабря 2001 г. № 119н). Хотя сроки устанавливаются компанией самостоятельно, есть главное правило. Сроки проведения инвентаризации имущества и обязательств организации не должны быть позднее 31 декабря (приложение к письму Минфина России от 9 января 2013 г. № 07-02-18/01). То есть дата, по состоянию на которую проводят годовую инвентаризацию обязательств, не должна быть позднее 31 декабря. Сроки инвентаризации в организации Случаи обязательного проведения инвентаризации: · передача имущества, к примеру, продажа или аренда; · реорганизации или ликвидации компании; · смена материально-ответственных сотрудников; · стихийные бедствия, чрезвычайные ситуации; · выявление фактов хищения, порчи имущества.

3. Технология проведения инвентаризации имущества и обязательств организации. Поэтому всю процедуру проведения бухгалтерской инвентаризации имущества и обязательств организации можно условно разделить на три этапа: - подготовительный; - этап проведения натуральной и документальной проверки, путем пересчета, взвешивания, обмеров, составления описи имущества организации; - заключительный этап - этап сопоставления данных бухгалтерского учета и результатов проверки, а также оформления полученных результатов в виде сличительных ведомостей. Приказ о проведении инвентаризации заполняется по форме ИНВ-22 и утверждается руководителем организации. В приказе утверждаются виды имущества и обязательств, подлежащих проверки, состав инвентаризационной комиссии, ее председатель, устанавливаются сроки проведения инвентаризации. Пример заполнения формы ИНВ-22 показан в Приложении А. Составленный приказ должен быть зарегистрирован в журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации по утвержденной постановлением Госкомстата России от 18 августа 1998 г. № 88 унифицированной форме № ИНВ-23 «Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации». Для проведения инвентаризации в организации необходимо создать постоянно действующую инвентаризационную комиссию, и назначить ее председателя. При большом объеме работ для одновременного проведения инвентаризации имущества и финансовых обязательств могут создаваться рабочие инвентаризационные комиссии. Но, как правило, в случае если объем работ невелик, допускается наличие только ревизионной комиссии, тогда проведение инвентаризаций возлагается только на нее. Состав данной комиссии, также как и рабочей инвентаризационной комиссии, утверждается приказом руководителя. В состав инвентаризационной комиссии могут быть включены представители администрации организации, работники бухгалтерской службы, такие специалисты как, инженеры, экономисты, техники и т.д. Также в состав инвентаризационной комиссии могут входить представителей службы внутреннего аудита организации, независимых аудиторских организаций. При проведении инвентаризации необходимо присутствие всех заявленных в приказе членов комиссии, в противном случае, отсутствие хотя бы одного из них может являться основанием для признания результатов инвентаризации недействительными. Прежде чем приступить к началу второго этапа проведения инвентаризации членам назначенной комиссии, необходимо получить последние, к началу проведения инвентаризации, приходные и расходные документы, отчеты о движении материальных ценностей и денежных средств, опломбировать места хранения товарно-материальных ценностей, имеющие отдельные входы и выходы. Необходимо осуществить проверку исправности всех весоизмерительных приборов, которые будут использованы в ходе проведения проверки. Председатель инвентаризационной комиссии визирует все приходные и расходные документы, приложенные к реестрам (отчетам). Материально ответственные лица предоставляют расписки о том, что к началу инвентаризации все расходные и приходные документы на имущество сданы в бухгалтерию, отражены в бухгалтерских регистрах или переданы комиссии и все ценности, поступившие на их ответственность, оприходованы, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение имущества. Пример оформления расписки представлен в Приложении Б.

Материально ответственные лица в состав постоянно действующей инвентаризационной комиссии входить не могут, однако второй этап проведения инвентаризации (этап проведения пересчета, взвешивания, обмеров, составления описи имущества организации) должен проводиться под их непосредственным наблюдением. Второй этап заключается в проведении проверки фактического наличия имущества и реальности учтенных финансовых обязательств. Определение фактического наличия имущества при инвентаризации осуществляется путем проведения обязательного подсчета, взвешивания, обмера. Все полученные в ходе проведения проверки результаты, записываются в инвентаризационные описи или акты инвентаризации, которые составляются не менее чем в двух экземплярах. Данные описи подписываются всеми членами комиссии.

4. Первичные документы, используемые ходе проведения инвентаризации имущества и обязательств. Основными нормативными актами, регулирующими порядок проведения инвентаризации, являются: - Закон о бухгалтерском учете; - Положение по ведению бухгалтерского учета; - Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные приказом Минфина России от 13 июня 1995 г. N 49 (далее - Методические рекомендации по инвентаризации) 1. ИНВ-1 «Инвентаризационная опись основных средств» - заполняется при формировании данных об основных средствах, полученных входе проведения процедуры инвентаризации. Составляется, как правило, в двух экземплярах, один для бухгалтерии, второй - передается материально ответственному лицу. Если необходимо экземпляров описи может быть больше (например, если основные средства приняты по договору аренды третий экземпляр описи передается арендодателю). 2. ИНВ-1а «Инвентаризационная опись нематериальных активов» - используется при формировании данных о нематериальных активах организации, полученных в ходе проведения инвентаризации. Составляется в двух экземплярах, один передается бухгалтерской службе предприятия, второй - передается материально ответственному лицу. 3. ИНВ-2 «Инвентаризационный ярлык» - заполняется в случае проведения проверки наличия материальных ценностей на складе организации, когда возможность проведения инвентаризации в течение одного дня отсутствует. Составляется в одном экземпляре. 4. ИНВ-3 «Инвентаризационная опись товарно-материальных ценностей». Для формирования этой инвентаризационной описи используются данные формы ИНВ-2 «Инвентаризационный ярлык». Опись используется для отображения сведений о фактическом наличии товарно-материальных ценностей на предприятии. Составляется в двух экземплярах. 5. ИНВ-4 «Акт инвентаризации товарно-материальных ценностей отгруженных» - используется для оформления инвентаризации стоимости отгруженных товарно-материальных ценностей. Данный акт составляется в двух экземплярах. 6. ИНВ-5 «Инвентаризационная опись товарно-материальных ценностей, принятых на ответственное хранение». Опись используется, если у организации имеются товарно-материальные ценности, приятые на ответственное хранение, в ходе проведения их инвентаризации. Опись составляется в двух экземплярах. 7. ИНВ-6 «Акт инвентаризации товарно-материальных ценностей, находящихся в пути». Используется, если необходимо выявить стоимость и количество товарно-материальных ценностей, находящихся в пути в период проведения инвентаризации. Акт составляется в двух экземплярах. 8. ИНВ-8 «Акт инвентаризации драгоценных металлов и изделий из них». 9. ИНВ-8а «Инвентаризационная опись драгоценных металлов, содержащихся в деталях, полуфабрикатах, сборочных единицах (узлах), оборудовании, приборах и других изделиях». 10. ИНВ-9 «Акт инвентаризации драгоценных камней, природных алмазов и изделий из них». Акты по форме ИНВ-8, ИНВ-8а, ИНВ-9 применяются при инвентаризации драгоценных металлов и изделий из них, драгоценных металлов, природных металлов и изделий из них. Составляются в двух экземплярах. 11. ИНВ-10 «Акт инвентаризации незаконченных ремонтов основных средств» - применяется при проведении инвентаризации незаконченных ремонтов оборудования, зданий, машин и т.д. Составляется в двух экземплярах. 12. ИНВ-11 «Акт инвентаризации расходов будущих периодов» - используется в ходе проведения инвентаризации расходов будущих периодов. Составляется в двух экземплярах. 13. ИНВ-15 «Акт инвентаризации наличных денежных средств» - используется в ходе проведения проверки наличных денежных средств. Акт составляется в двух экземплярах. 14. ИНВ-16 «Инвентаризационная опись ценных бумаг и бланков документов строгой отчетности» - используется для отражения результатов инвентаризации фактического наличия, ценных бумаг и бланков документов строгой отчетности и выявления количественных расхождений их с учетными данными. Составляется в двух экземплярах. 15. ИНВ-17 «Акт инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами» - применяется для оформления результатов инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами. Акт составляется в двух экземплярах и подписывается ответственными лицами инвентаризационной комиссии на основании выявления по документам остатков сумм, числящихся на соответствующих счетах. Один экземпляр акта передается в бухгалтерию, второй - остается в комиссии. 16. Приложение к форме № ИНВ-17 «Справка к акту инвентаризации расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами». 17. ИНВ-18 «Сличительная ведомость результатов инвентаризации основных средств». 18. ИНВ-19 «Сличительная ведомость результатов инвентаризации товарно-материальных ценностей». Сличительные ведомости по форме ИНВ-18 и ИНВ-19 применяются для отражения результатов инвентаризации основных средств, нематериальных активов, товарно-материальных ценностей, готовой продукции и прочих материальных ценностей, по которым выявлены отклонения от данных учета. Сличительная ведомость составляется в двух экземплярах бухгалтером, один из которых хранится в бухгалтерии, второй - передается материально ответственному (ым) лицу (лицам). 19. ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации» (Приложение А).20. ИНВ-23 «Журнал учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации». 21. ИНВ-24 «Акт о контрольной проверке правильности проведения инвентаризации ценностей». 22. ИНВ-25 «Журнал учета контрольных проверок правильности проведения инвентаризаций». 23. ИНВ-26 «Ведомость учета результатов, выявленных инвентаризацией». Используется для оформления проведения инвентаризаций и контрольных проверок правильности проведения инвентаризации.

5. Учетная политика и отражение инвентаризации. под учетной политикой организации понимается принятая ею совокупность способов ведения бухгалтерского учета - первичного наблюдения, стоимостного измерения, текущей группировки и итогового обобщения фактов хозяйственной деятельности. Порядок отражения выявленных при инвентаризации результирующих недостач и излишков материальных ценностей следующий: недостачи списываются в балансовой оценке с кредита счетов учета соответствующих ценностей в дебет счета 94 “Недостачи и потери от порчи ценностей”, а затем отражаются в той же оценке по кредиту счета 94: в пределах норм естественной убыли (только по фактически выявленным недостачам и не для суммовых излишков по пересортице) - в дебет затратных счетов, при отсутствии конкретных виновников или при отказе суда во взыскании ущерба с работника - в дебет счета 91 “Прочие доходы и расходы” (положение утвержденных Минфином РФ в 1995 году “Методических указаний по инвентаризации имущества и финансовых обязательств”, предписывающее относить такие суммы на счета издержек производства и обращения следует признать устаревшим, т. к. отнесение таких сумм на счета учета финансовых результатов предусмотрено специальными положениями Федерального Закона “О Бухгалтерском учете” от 21. 11. 1996г. и “Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации”, утвержденного Минфином РФ 29. 07. 1998 г.), при отнесении недостач за счет виновных лиц - в дебет субсчета “Расчеты по возмещению материального ущерба” счета 73 “Расчеты с персоналом по прочим операциям” (при этом разница между подлежащей возмещению (рыночной) и балансовой оценками недостачи отражается по дебету указанного субсчета счета 73 в корреспонденцией со счетом 98 “Доходы будущих периодов”, а по мере погашения задолженности виновным лицом списывается с дебета счета 98 в кредит счета 91 “Прочие доходы и расходы”), потери ценностей, возникшие в результате стихийных бедствий, по счету 94 не отражаются, а относятся в балансовой оценке сразу в дебет счета 99 “Прибыли и убытки” и отражаются в бухгалтерской отчетности как чрезвычайные расходы, излишки приходуются на счета учета соответствующих ценностей с кредита счета 91 “Прочие доходы и расходы” по рыночной стоимости (предложенный Планом счетов порядок оприходования безвозмездно полученных ценностей с использованием счета 98 “Доходы будущих периодов” в данном случае применяться не должен, поскольку отнесение излишков, выявленных при инвентаризации, на финансовые результаты предусмотрено специальными положениями как Закон “О бухгалтерском учете” и “Положения по ведению бухгалтерского учета …”, так и “Методических указаний по инвентаризации …”). По выявленным неучтенным основным средствам оприходование первоначальной стоимости и амортизации, определенных по актам оценки и действительного технического состояния основных средств, производится раздельно. Материально-производственные запасы, которые морально устарели, полностью или частично потеряли свое первоначальное назначение, либо оцениваются на рынке дешевле фактической себестоимости этих запасов, требуют создания на отчетную дату резерва под снижение стоимости материальных ценностей (дебет счета 14 “Резервы под снижение стоимости материальных ценностей”, кредит счета 91 “Прочие доходы и расходы” с последующей обратной проводкой в начале следующего периода, но с отражением стоимости материально-производственных запасов в финансовой отчетности в нетто-оценке). Данный порядок не распространяется на отражение в учете результатов переоценки (как уценки, так и дооценки) стоимости основных средств, если их учет по восстановительной стоимости предусмотрен учетной политикой коммерческой организации: результаты переоценки основных средств отражаются непосредственно на счетах 01“Основные средства” и 02 “Амортизация основных средств” в корреспонденции со счетами 83 “Добавочный капитал” (если восстановительная стоимость превышает первоначальную (исходную учетную) стоимость основного средства) и 91 “Прочие доходы и расходы” (если восстановительная стоимость ниже первоначальной). В ходе проведения инвентаризации дебиторской или кредиторской задолженности организацией могут быть получены документы, подтверждающие ликвидацию контрагента, либо его неплатежеспособность (что существенно для оценки дебиторской задолженности). В этом случае по данным инвентаризации принимается решение о списании соответствующей задолженности на счет 91 “Прочие доходы и расходы”. Для случая с неплатежеспособным дебитором для списания должны выполняться соответствующие дополнительные требования ПБУ 10/99 “Расходы организации”, а списанная с баланса задолженность должна быть отражена по забалансовому счету 007 “Списанная в убыток задолженность неплатежеспособных дебиторов” для последующего контроля возможности взыскания этой задолженности с дебитора в течение пяти лет.

6. Инвентаризация отдельных видов имущества и обязательств организаций. Инвентаризация имущества и обязательств - это периодическая проверка их наличия, состояния и оценки. В состав имущества входят основные средства, нематериальные активы, финансовые вложения, производственные запасы, готовая продукция, товары, прочие запасы, денежные средства и прочие финансовые активы. К финансовым обязательствам относятся кредиторская задолженность, кредиты банков, займы и резервы. Они должны быть оформлены договорами займа, кредитными договорами и договорами, заключенными по товарному и коммерческому кредиту.

7. Инвентаризация основных средств. Согласно п. 7 ПБУ 6/01 и п. 23 Методических указаний основные средства принимаются к бухгалтерскому учету по первоначальной стоимости. Кроме того, учет основных средств ведется с использованием инвентарных карточек, в которых также указывается первоначальная стоимость объекта основных средств (п. 12 Методических указаний). Следовательно, в инвентаризационных описях необходимо указывать стоимость основных средств по первоначальной стоимости. Подтверждением тому, что в инвентаризационной описи основные средства указываются по первоначальной стоимости является также п. 26 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного приказом Минфина России № 34н, согласно которому инвентаризация имущества и обязательств проводится для обеспечения достоверности данных бухгалтерского учета и бухгалтерской отчетности, в ходе нее проверяются и документально подтверждаются наличие, состояние и оценка имущества и обязательств. Таким образом, инвентаризационная опись основных средств может быть составлена по форме, определенной руководителем, причем за основу может быть принята форма № ИНВ-1. Соответственно, если в инвентаризационной описи стоимость основных средств указывается по первоначальной стоимости, в протоколе также необходимо указать первоначальную стоимость основных средств. Причем в протоколе при необходимости также можно указать остаточную стоимость основных средств. В любом случае формы инвентаризационной описи и порядок оформления протокола заседания инвентаризационной комиссии необходимо утвердить в учетной политике организации.

8. Инвентаризация нематериальных активов. Что такое – инвентаризация нематериальных активов В соответствии с п. 5 ПБУ 14/2007 единицей бухучета НМА считается инвентарный объект – простой или сложный. Условия принятия к учету перечислены в п. 3 ПБУ 14/2007. Так как НМА являются имуществом компании, в целях обеспечения достоверности данных предприятие обязано проводить инвентаризацию своих активов (стат. 11 Закона № 402-ФЗ от 06.12.11 г.). Основная цель ежегодной инвентаризации – проверка фактического наличия объектов и сопоставление выявленных результатов с данными учета. Но поскольку нематериальные активы представляют собой особый вид имущества, инвентаризация НМА состоит из проверки наличия документов, подтверждающих права организации на эксплуатацию, и проверки своевременности и достоверности отражения объектов в бухучете, включая баланс (п. 3.8 Приказа Минфина № 49 от 13.06.95 г.). Порядок инвентаризации нематериальных активов Какие именно виды НМА могут подлежать инвентаризации? Это, к примеру, – изобретения, компьютерные базы данных, всевозможные произведения литературы (искусства, науки), фонограммы и т.д. В ходе проведения инвентаризации проверяется наличие правообладающих документов на НМА – патентов, свидетельств, договоров, документов о госрегистрации прав и т.д. Одновременно оценивается корректность отражения сведений на сч. 04 «Нематериальные активы» и сч. 05 «Амортизация нематериальных активов». Аналитический учет проверяется в разрезе объектов с помощью инвентарных карточек. Начинается проведение инвентаризации нематериальных активов с создания специальной комиссии. Состав членов утверждается в приказе руководителя, где также определяются сроки мероприятия и основания для его выполнения. Затем проводится проверка НМА, после чего оформляются результаты. При необходимости делают корректировки в учете – отражаются расхождения по излишкам или недостаче: Излишки в отчетном периоде относят по рыночной стоимости на прочие доходы предприятия с формированием проводки: Д 04 К 91. Недостачи относят на установленных виновных лиц с формированием проводок: Д 94 К 04, Д 73 К 94. Если не удается установить виновника, недостача НМА списывается на прочие затраты проводкой Д 91 К 94. Инвентаризация НМА – документооборот: ИНВ-1а – бланк утвержден в постановлении Госкомстата России № 88 от 18.08.98 г. и предназначен для оформления итогов инвентаризации НМА. Здесь отражаются сведения по оприходованным в организации активам, а также не отраженным в бухучете, то есть все фактически выявленные НМА. ИНВ-18 – бланк также утвержден постановлением № 88 и служит для отражения различий между данными бухучета и фактическими данными. Оба документа распечатываются в количестве 2 экземпляров и подписываются уполномоченными членами инвентаризационной комиссии.

9. Инвентаризация товарно-материальных ценностей. Порядок проведения инвентаризации товарно-материальных ценностей До начала инвентаризации следует определить: список должностных лиц, которые будут проверять наличие ТМЦ (т. е. членов и председателя инвентаризационной комиссии); срок, в который должна быть проведена инвентаризация; конкретные причины ее проведения. Вся эта информация должна быть отражена в приказе об инвентаризации товарно-материальных ценностей. Важно учитывать, что в состав членов комиссии обязательно включаются административные должностные лица и представители бухгалтерского подразделения организации. Ведомственные рекомендации о том, что, где и как именно нужно инвентаризировать, содержится в Методических указаниях от 13 июня 1995 года N 49. Объектом для контрольных действий инвентаризационной комиссии являются: производственные запасы; готовая продукция; товары; прочие запасы. Основные правила проведения инвентаризации товарно-материальных ценностей Перед тем, как проверка будет начата, комиссия должна иметь на руках последнюю приходную и расходную документацию или отчеты о движении ТМЦ. Материально ответственные лица своей подписью подтверждают в соответствующих документах то, что вся необходимая документация ими передана в бухгалтерию или комиссии и все входящие в их сферу ответственности ТМЦ оприходованы, а вышедшие из указанной сферы списаны. Инвентаризационная комиссия в ходе инвентаризации ТМЦ должна соблюдать порядок ее проведения и учета результатов. В частности, она должна обеспечить полноту и точность указания в инвентаризационных ведомостях информации о ТМЦ.

Если в организации очень много ТМЦ, то по решению руководства в межинвентаризационный период может быть проведена выборочная инвентаризация товарно-материальных ценностей. Документальное оформление результатов инвентаризации ТМЦ В ходе инвентаризации комиссия осуществляет подсчет, определение веса, измерение товарно-материальных ценностей. Информация о результатах, установленных при проведении инвентаризации товарно-материальных ценностей, оформляется в инвентаризационной описи. Унифицированная форма такой описи (ИНВ-3) утверждена Госкомстатом. По результатам проверки отражению в инвентаризационной описи подлежат: производственные запасы; готовая продукция; товары; прочие запасы. |

|||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 375. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |