|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

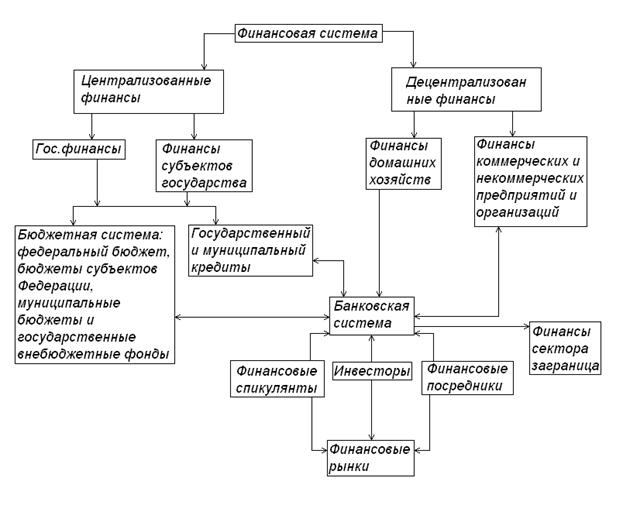

Финансовые отношения между хозяйствующими субъектами ⇐ ПредыдущаяСтр 2 из 2 Применительно к современной практике хозяйствования категория финансов выражает целую группу объективно возникающих отношений, в процессе которых происходит формирование, распределение, перераспределение и использование фондов денежных средств: - между предприятиями (организациями) в процессе покупки и продажи товарно-материальных ценностей; - между предприятиями и государством при уплате налогов в бюджеты различных уровней, при финансировании расходов предприятий из государственных средств; - между предприятиями и вышестоящими органами в процессе создания и распределения централизованных денежных фондов в рамках крупных корпоративных структур (холдингов, финансово-промышленных групп, корпораций); - между населением, домашними хозяйствами и государством при внесении налоговых и добровольных платежей, при получении социальных трансфертов (пенсий, стипендий, пособий, компенсационных выплат и льгот, бесплатных услуг в образовании, здравоохранении, социальном обеспечении, жилищно-коммунальном хозяйстве и т.д.); - между предприятиями и населением с одной стороны и внебюджетными государственными фондами – с другой стороны при внесении в них платежей и получении из них ресурсов; - между звеньями бюджетной системы: федеральным бюджетом, региональными, местными бюджетами и внебюджетными государственными фондами в процессе межбюджетных отношений; - между предприятиями и населением - с одной стороны и страховыми организациями – с другой стороны при уплате страховых взносов и возмещении ущерба при возникновении страхового случая; - между всеми звеньями хозяйственной системы (предприятиями, организациями, органами государственного управления, домохозяйствами) и кредитно-банковскими организациями, опосредующими кругооборот (образование, распределение и использование) денежных фондов в этих звеньях.  5. Схема финансовой системы С достаточной условностью финансовую систему можно изобразить в виде следующей схемы. Отметим, что в финансовой литературе представлены различные варианты схематичного изображения финансовой системы.

Финансовая система в странах с рыночной экономикой представляет собой сложно структурированную совокупность двух взаимосвязанных групп элементов. Первую группу образуют элементы, имеющие функциональную основу, вторую группу – элементы, имеющие институциональную основу. Соответственно в финансовой системе выделяются две подсистемы финансовых отношений. Функциональная и институциональная подсистемы представляют собой разные, но пересекающиеся плоскости финансовых отношений 6. Функциональная подсистема финансовой системы В функциональной подсистеме представлены финансы экономических субъектов, имеющих определенное назначение и выполняющих соответствующие функции в экономике. Имеются в виду четыре основные субъекта (сектора) экономики: государство и муниципальные образования, коммерческие и некоммерческие предприятия и организации, домашние хозяйства, сектор «заграница». Ни один из экономических субъектов не может быть самодостаточным и существовать автономно. Между ними устанавливаются финансовые отношения, в процессе которых происходит формирование, распределение, перераспределение и использование денежных фондов. В функциональной подсистеме государственные и муниципальные финансы (на схеме они выделены как «Государственные финансы» и «Финансы субъектов государства и местных органов власти») принято объединять в блок централизованных финансов, а финансы предприятий и организаций и финансы домашних хозяйств – в блок децентрализованных финансов.

Кроме того, в соответствии с Бюджетным кодексом в состав бюджетной системы включены внебюджетные государственные фонды. Они являются самостоятельным звеном бюджетной системы и формируются на федеральном и территориальном уровнях. Централизованные бюджетные фонды, образуемые в федеральном бюджете, в бюджетах субъектов федерации и местных бюджетах, играют главную роль в государственных финансах. Бюджеты имеют силу закона и являются основными планово-финансовыми документами в государстве. За счёт бюджетов происходит финансирование всех присущих государству расходов: содержание государственного аппарата, армии, правоохранительной системы, содержание и развитие социальной сферы, культуры, науки, образования и т.д. Наличие бюджетных фондов дает возможность осуществлять межотраслевое и межтерриториальное перераспределение финансов в целях выравнивания уровня социально-экономического развития отдельных регионов и отраслей хозяйства по всей стране. Государственный и муниципальный кредиты представляют собой особую форму денежных отношений государства с юридическими и физическими лицами. Государство при этом выступает в качестве и кредитора, и заемщика, и гаранта возврата кредита. В практике хозяйствования государство чаще проявляет себя как заемщик денежных средств. Это связано с тем, что в рыночной экономике рост государственных расходов часто опережает рост доходной части бюджета, особенно в условиях ограниченных возможностей расширения последней. Основой финансовой системы являются финансы коммерческих и некоммерческих предприятий и организаций - основных хозяйствующих субъектов. Именно в этом звене финансовой системы возникает импульс для появления и развития финансовых отношений во всех других ее звеньях. Здесь производится продукция, работы, оказываются услуги, в результате реализации которых появляется выручка в денежном выражении. Из этой выручки и формируются первые денежные фонды, которые в дальнейшем распределяются, перераспределяются и используются. Образно говоря, «прежде чем распределить и использовать (потребить), надо произвести». Ключевое место и в децентрализованных финансах, и во всей финансовой системе принадлежит финансам коммерческих организаций, поскольку именно в этом звене создается прибыль, являющаяся основным источником расширенного воспроизводства и, следовательно, развития общества. Финансы домашних хозяйств являются звеном финансовой системы, через посредство которого все граждане участвуют в финансово-хозяйственном процессе. Здесь происходит формирование доходов граждан и их распределение по различным направлениям расходования. Доходы домохозяйств складываются из заработной платы (для лиц наёмного труда), доходов от предпринимательской деятельности (для предпринимателей), доходов от собственности на имущество, используемого в качестве капитала (владельцы облигаций получают проценты, владельцы акций - дивиденды, владельцы имущества, сдаваемого в аренду, - ренту), доходов в виде социальных трансфертов (пенсии, стипендии, пособия). Расходы домохозяйств направлены на текущее потребление, на накопление с целью последующего потребления дорогостоящих предметов и создания «подушки», гарантирующей финансовое обеспечение в будущем, на инвестирование с целью последующего получения доходов от вложенных средств. Звено финансовой системы - финансы сектора «заграница» объединяет финансовые отношения в сфере функционирования заграничных представительств и посольств, представительств международных экономических организаций, представительств зарубежных фирм, отечественных предприятий и организаций, связанных с внешней экономической деятельностью.

7. Институциональная подсистема финансовой системы В институциональной подсистеме сосредоточены финансовые институты, образующие инфраструктуру финансовой системы: банковская система, финансовые рынки, финансовые посредники, инвесторы, спекулянты. В институциональной подсистеме, прежде всего, следует выделить банковскую систему, через посредство которой осуществляются денежные взаимоотношения между всеми звеньями финансовой системы. По существу она играет роль «кровеносной системы» в финансово-хозяйственном организме страны. В этом звене представлены и государственные финансы (сфера полномочий Центрального банка РФ), и финансы предприятий и организаций (сфера деятельности коммерческих банков). Финансовые рынки являются очень значимым элементом современной финансовой системы, поскольку через них осуществляется перераспределение финансовых ресурсов от хозяйствующих субъектов, располагающих в данный момент времени их избытком, к хозяйствующим субъектам, испытывающим в них недостаток. Наличие финансовых рынков выступает в качестве необходимого условия оптимизации использования финансовых ресурсов в стране, концентрации капитала в отраслях и хозяйствах, продукция которых пользуется повышенным спросом. На финансовом рынке действуют финансовые посредники, инвесторы, финансовые спекулянты. Финансовые посредники это кредитно-финансовые институты, которые аккумулируют денежные средства населения и юридических лиц и мобилизуют их на рынке ссудных капиталов в виде кредитов и вложений в ценные бумаги. К финансовым посредникам относятся все виды коммерческих банков, страховые компании, пенсионные фонды, инвестиционные институты и т.д. Инвесторы – это юридические и физические лица, осуществляющие вложения (инвестиции) собственных, заемных и привлеченных средств в инвестиционные проекты, в реальные (связанные с производственной деятельностью) и финансовые (акции, облигации и другие ценные бумаги) активы. К институциональным инвесторам относятся кредитно-финансовые институты, выступающие в роли держателей акций и облигаций крупных и, как правило, надежных компаний. Это: инвестиционные фонды, трастовые компании, страховые организации, пенсионные и благотворительные фонды. Назначение данных организаций – аккумуляция мелких сбережений, целевых финансовых ресурсов и укрупнение их на основе вложения средств в объемные портфели ценных бумаг и других активов. Доходы подобных организаций складываются за счет получения маржи (разницы) между доходами от вложенных ими средств и выплатами клиентам, которые разместили у них свои сбережения. Финансовые спекулянты являются законными участниками рыночных сделок. Это биржевые игроки, которые занимаются куплей-продажей биржевых ценностей (акций, облигаций, валюты и т.д.) с целью получения спекулятивной прибыли от разницы между покупной и продажной ценой (курсом) при перепродаже этих ценностей.

8. Сущность и структура кредитной системы Существуют две трактовки понятия кредитной системы: 1) кредитная система как совокупность кредитно-расчетных отношений, форм и методов кредитования; 2) кредитная система как совокупность кредитно-финансовых учреждений страны.Под кредитным учреждением понимается учреждение, которому разрешена кредитная деятельность, т.е. привлечение денежных средств и предоставление их в ссуду.

Первое определение связано с движением ссудного капитала в виде различных форм кредита. Кредитная система в этом случае представляет собой совокупность кредитов разного вида: коммерческого, банковского, государственного, ипотечного, потребительского, инвестиционного, инновационного и других. Основными видами кредита являются банковский и коммерческий. Если одна из сторон кредитных отношений является банком, то кредит называется банковским. Если обе стороны кредитных отношений являются банками, кредит называется межбанковским. Разновидностями банковского кредита являются: срочный, контокоррентный, овердрафт, онкольный, вексельный, акцептный и др. Коммерческий кредит - кредит, предоставляемый предприятием-продавцом предприятию-покупателю в товарной форме при продаже и поставке товара с отсрочкой его оплаты. Коммерческий кредит оформляется, либо записью по открытому счету (документом в этом случае является счет-фактура), либо векселем. Процент за кредит включается в цену товара и в сумму векселя. Кредитная система как совокупность кредитных учреждений имеет следующую структуру: 1. Центральный банк. 2. Банковский сектор; - коммерческие банки; - сберегательные банки; - инвестиционные банки; - ипотечные банки; - инновационные банки; - другие специализированные банки. 3. Страховой сектор: - страховые компании; - пенсионные фонды. 4. Специализированные небанковские кредитно-финансовые институты: - инвестиционные компании; - финансовые компании; - благотворительные фонды; - ссудно-сберегательные ассоциации; - кредитные союзы и т.д. Такая структура кредитной системы типична для большинства развитых стран, в том числе и для РФ. Иногда третий и четвертый ярусы объединяют в один – систему небанковских кредитных учреждений. В европейских странах (особенно в Германии) и в США важным элементом кредитной системы является некоммерческая кредитная кооперация (городские и сельские кредитные кооперативы, кредитующие мелких предпринимателей и потребительский сектор). Необходимо различать ярусы и уровни кредитной системы (как совокупности кредитных учреждений страны). Ярус кредитной системы – составная часть, элемент ее структуры. Уровень кредитной системы – понятие, связанное с формой собственности кредитного учреждения. Одноуровневая кредитная система, присущая плановой экономике, состоит только из государственных кредитных учреждений. Двухуровневая кредитная система, присущая рыночной экономике, состоит как из государственных, так и не государственных кредитных учреждений. В нашей стране переход от одноуровневой к двухуровневой кредитной системе произошел в результате реформы 1987/88 гг., т.е. еще до распада СССР.

9. Финансовый рынок

Финансовый рынок – это рынок, на котором осуществляется купля-продажа финансовых активов (инструментов): денежных средств, иностранной валюты, ценных бумаг, банковских ссуд, депозитных сертификатов, золота и других драгоценных металлов, страховых полисов, срочных контрактов и т.д. Финансовый рынок представляет собой систему различных, но тесно взаимосвязанных рынков. Его можно рассматривать как совокупность финансовых институтов, каждый из которых наделен определенными полномочиями по ведению операций с конкретным набором финансовых инструментов. Основное назначение финансовых рынков состоит в обеспечении перераспределения имеющихся в экономике свободных денежных средств и капиталов между хозяйствующими субъектами с целью их эффективного использования и перелива в прибыльные сферы экономики. Решается эта задача непросто, поскольку должны учитываться различные, часто противоположные, интересы участников финансового рынка, разнообразные риски, которым они подвергаются в связи с вложением капитала и выполнением финансовых обязательств.

По мере становления и развития финансового капитала (денежных ресурсов, приносящих доход в сфере финансовых отношений) роль финансовых рынков в развитии экономики становится все более значимой. Именно финансовые рынки являются «катализатором» как прогрессивных сдвигов, так и потрясений в экономике. Например, проведение вексельных ярмарок в западноевропейских городах XIII-XV веков послужило толчком для развития биржевого дела, сыгравшего существенную роль в формировании экономической системы европейских государств. Кризис на фондовом рынке послужил началом крупнейшего мирового общеэкономического кризиса («Великой депрессии») в 30-е годы, а также финансово-экономических кризисов в Азии и Южной Америке в 90-е годы прошедшего века. В зависимости от развитости финансовых институтов, вида финансовых инструментов, а также особенностей развития отдельных сегментов финансового рынка в тех или иных странах финансовые рынки могут быть классифицированы по-разному. При этом любая классификация является достаточно условной, один и тот же инструмент может рассматриваться в качестве объекта различных рынков. Одним из возможных подходов к классификации финансовых рынков может служить следующая укрупненная совокупность рынков: валютный рынок, рынок капитала, денежный рынок (рынок денежных средств), рынок ценных бумаг, рынок страховых полисов и пенсионных счетов, ипотечный рынок.

10. Информационная база финансового анализа

Информационной базой финансового анализа является бухгалтерская отчетность. Бухгалтерская (финансовая) отчетность позволяет обобщать учетную информацию организации и проводить анализ по этим обобщенным данным. Поэтому бухгалтерская (финансовая) отчетность выявляет любые факты, которые могут оказать влияние на оценку пользователями информации о состоянии собственности, финансовой ситуации, прибылях и убытках. Пользователями такой информации являются руководители, учредители, участники и собственники имущества организации. В системе нормативного регулирования учета бухгалтерская (финансовая) отчетность рассматривается как система показателей, отражающих имущественное и финансовое положение организации на отчетную дату, а также финансовые результаты ее деятельности за отчетный период. Такая процедура обобщения учетной информации необходима, в первую очередь, самой организации и связана с уточнением, а в ряде случаев и корректировкой дальнейшего курса ее финансово-хозяйственной деятельности. Бухгалтерская отчетность – это единая система данных об имущественном и финансовом положении организации. Основным нормативным документом в области бухгалтерского учета, который устанавливает общие требования и состав бухгалтерской (финансовой) отчетности является Закон РФ «О бухгалтерском учете» № 402 – ФЗ. В соответствии с Законом «О бухгалтерском учете» бухгалтерская (финансовая) отчетность должна давать достоверное представление о финансовом положении экономического субъекта на отчетную дату, финансовом результате его деятельности и движении денежных средств за отчетный период, необходимое пользователям этой отчетности для принятия экономических решений. Регулирование государством состава и содержания бухгалтерской отчетности в некоторой степени сковывает инициативу бухгалтеров. Тем не менее, они обязаны заполнять те формы, которые предписывает им закон. Согласно ГК РФ все юридические лица должны иметь самостоятельный баланс или смету [ст.48]. Бухгалтерская отчетность организаций для внешних по отношению к ней лиц (инвесторов, кредиторов, контрагентов по сделкам, налоговых органов и т.д.) – это источник информации об их имущественном и финансовом положении. Отсюда особую важность приобретает проблема достоверности информации о предприятии, имеющей определенное юридическое значение. Достоверность бухгалтерской отчетности и единообразие ее форм обеспечиваются законодательным регулированием порядка составления и представления бухгалтерской отчетности организации. Согласно Закону «О бухгалтерском учете» все экономические субъекты составляют годовую бухгалтерскую (финансовую) отчетность, если иное не установлено другими федеральными законами, нормативными правовыми актами органов государственного регулирования бухгалтерского учета [ст.13]. Эта норма Закона носит декларативный характер, обязывая организации независимо от организационно-правовой формы составлять отчетность на основе данных бухгалтерского учета. В соответствии с Законом «О бухгалтерском учете» и Положении по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), Приказом Минфина «О формах бухгалтерской отчетности организаций» годовая бухгалтерская (финансовая) отчетность, за исключением случаев, установленных Законом «О бухгалтерском учете», состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. Формы приложений к бухгалтерскому балансу и отчету о финансовых результатах следующие: а) отчет об изменениях капитала; б) отчет о движении денежных средств; в) отчет о целевом использовании полученных средств. В настоящее время организации самостоятельно определяют детализацию показателей по статьям отчетов. Организации - субъекты малого предпринимательства формируют бухгалтерскую отчетность по следующей упрощенной системе: а) в бухгалтерский баланс и отчет о прибылях и убытках включаются показатели только по группам статей (без детализации показателей по статьям); б) в приложениях к бухгалтерскому балансу и отчету о прибылях и убытках приводится только наиболее важная информация, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности. Организации - субъекты малого предпринимательства вправе формировать представляемую бухгалтерскую отчетность в общем порядке. Годовая бухгалтерская (финансовая) отчетность некоммерческой организации, за исключением случаев, установленных настоящим Федеральным законом и иными федеральными законами, состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним. Формы бухгалтерской отчетности организации, а также инструкции о порядке их заполнения утверждаются Министерством финансов РФ. Это ведомство также утверждает стандарты бухгалтерского учета, в частности Положение по бухгалтерскому учету 4/99 «Бухгалтерская отчетность организации». Годовая бухгалтерская (финансовая) отчетность составляется за отчетный год (с 01 января по 31 декабря). Промежуточная бухгалтерская (финансовая) отчетность составляется экономическим субъектом в случаях, установленных законодательством Российской Федерации, нормативными правовыми актами органов государственного регулирования бухгалтерского учета. Промежуточная бухгалтерская (финансовая) отчетность составляется за отчетный период менее отчетного года (квартал, полугодие, 9 месяцев). Бухгалтерская (финансовая) отчетность должна включать показатели деятельности всех подразделений экономического субъекта, включая его филиалы и представительства, независимо от их места нахождения. Бухгалтерская (финансовая) отчетность составляется в валюте Российской Федерации. Бухгалтерская (финансовая) отчетность считается составленной после подписания ее экземпляра на бумажном носителе руководителем экономического субъекта. Утверждение и опубликование бухгалтерской (финансовой) отчетности осуществляются в порядке и случаях, которые установлены федеральными законами. В случае опубликования бухгалтерской (финансовой) отчетности, которая подлежит обязательному аудиту, такая бухгалтерская (финансовая) отчетность должна опубликовываться вместе с аудиторским заключением. В отношении бухгалтерской (финансовой) отчетности не может быть установлен режим коммерческой тайны . Обязанные составлять бухгалтерскую (финансовую) отчетность экономические субъекты, за исключением организаций государственного сектора и Центрального банка Российской Федерации, представляют по одному обязательному экземпляру годовой бухгалтерской (финансовой) отчетности в орган государственной статистики по месту государственной регистрации. Обязательный экземпляр составленной годовой бухгалтерской (финансовой) отчетности представляется не позднее трех месяцев после окончания отчетного периода. Обязательные экземпляры бухгалтерской (финансовой) отчетности составляют государственный информационный ресурс. Заинтересованным лицам обеспечивается доступ к указанному государственному информационному ресурсу, за исключением случаев, когда в интересах сохранения государственной тайны такой доступ должен быть ограничен. Бухгалтерская (финансовая) отчетность подписывается руководителем и главным бухгалтером организации. Все организации, за исключением бюджетных, представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами учредителям, участникам организации или собственникам ее имущества, а также территориальным органам государственной статистики по месту их регистрации. Государственные и муниципальные унитарные предприятия подают бухгалтерскую отчетность органам, уполномоченным управлять государственным имуществом. Другим органам исполнительной власти, банкам и иным пользователям бухгалтерская отчетность представляется в соответствии с законодательством РФ. Законодательство РФ устанавливает обязательность публикации бухгалтерской отчетности только для ОАО, банков, страховых компаний и инвестиционных фондов. Тем не менее, финансовая информация, содержащаяся в бухгалтерской отчетности любой организации, может быть интересна широким кругам пользователей, и в первую очередь аналитиков. Сущность бухгалтерской (финансовой) отчетности организации состоит в таком способе обобщения системных данных, формируемых в бухгалтерском учете, который позволяет представить полезную информацию финансового характера основным группам заинтересованных лиц. Таким образом, можно сделать вывод, что анализ финансового состояния предприятия – очень важный элемент функционирования любого успешного предприятия. Анализ финансового состояния предприятия проводится на основе данных бухгалтерской отчетности. Система данных бухгалтерской отчетности позволяет осуществлять финансовый контроль за финансовым и имущественным положением, финансовыми результатами и изменениями финансового положения предприятия. Данные бухгалтерской (финансовой) отчетности являются базой при выработке обоснованных деловых решений на будущее (планирование, бюджетирование, прогнозирование).

[1] Институциональный - имеющий отношение к социальным институтам. Социальный институт- это определенная форма организации урегулирования, упорядочивания общественной деятельности, поведения людей, т.е. это элемент социальной структуры общества. Выделяются экономические, политические, правовые, культурные , воспитательные институты

|

||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 465. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |