|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

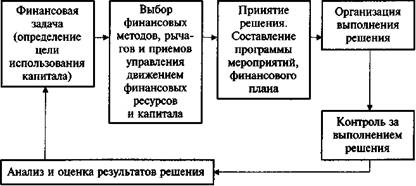

Функции управления финансами предприятияСтр 1 из 3Следующая ⇒ Введение Менеджмент во всех своих решениях руководствуется экономическими соображениями. Поэтому любое действие менеджмента - это мероприятие экономического характера. В основе менеджмента лежат целенаправленный поиск, непрерывное обучение и организация работы для наиболее эффективного использования всех ресурсов, в том числе финансовых. Финансовый менеджмент является частью общего менеджмента. Финансовый менеджмент можно определить как систему рационального и эффективного использования капитала, как механизм управления движением финансовых ресурсов. Финансовый менеджмент направлен на увеличение финансовых ресурсов, инвестиций и наращивания объема капитала. Общее представление о финансовом менеджменте как о механизме управления движением финансовых ресурсов. Конечная цель такого управления соответствует целевой функции хозяйствующего субъекта - получению прибыли. Ведь любые экономические отношения базируются на стремлении получить прибыль. Прибыль (выгода) потребителя появляется в том случае, когда он покупает по самой низкой цене при наилучшем соотношении качества и цены. Такое положение способствует развитию наиболее совершенных производств и хозяйствующих субъектов. Хозяйствующие субъекты-производители или продавцы могут удержаться на рынке только тогда, когда в условиях конкуренции им удается реализовать хотя бы минимальную прибыль, чтобы обеспечить свое выживание, т. е. рассчитаться по своим обязательствам и долгам и закупить средства для дальнейшего производства товаров или торговли. Известны две основные возможности увеличения прибыли: рост объема выпуска и реализации товаров (выручка) и уменьшение затрат (себестоимость), так как прибыль в общем виде - это разница между выручкой и себестоимостью.  Финансовый менеджмент, управляя движением капитала, может направить его на увеличение производственных мощностей, и следовательно, выручки; при управлении движением финансовых ресурсов, появляется возможность использовать их для снижения себестоимости и увеличения капитала. Финансовый менеджмент направлен на управление движением финансовых ресурсов и финансовых отношений, возникающих между хозяйствующими субъектами в процессе движения финансовых ресурсов. Вопрос, как искусно руководить этими движением и отношениями, составляет содержание финансового менеджмента. Финансовый менеджмент представляет собой процесс выработки цели управления финансами и осуществление воздействия на финансы с помощью методов и рычагов финансового механизма для достижения поставленной цели. Таким образом, финансовый менеджмент включает в себя стратегию и тактику управления. Под стратегией в данном случае понимаются общее направление и способ использования средств для достижения поставленной цели. Этому способу соответствует определенный набор правил и ограничений для принятия решений. Стратегия позволяет сконцентрировать усилия на вариантах решения, не противоречащих принятой стратегии, отбросив все другие варианты. После достижения цели стратегия как направление и средство ее достижения прекращает свое существование. Новые цели ставят задачу разработки новой стратегии. Тактика - это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задачей тактики управления является выбор наиболее оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приемов управления. Невозможно оценить финансово-хозяйственную деятельность предприятия и тем более определить основные направления совершенствования финансового менеджмента без проведения финансового анализа. Актуальность исследования проблем анализа финансового состояния организации трудно переоценить, поскольку именно он является той базой, на которой строится разработка финансовой политики организации. Анализ опирается на показатели квартальной, годовой бухгалтерской отчетности. На основе данных итогового анализа финансового состояния осуществляется выработка почти всех направлений финансовой политики организации, и от того, насколько качественно он приведен, зависит эффективность принимаемых управленческих решений. Качество самого финансового анализа зависит от применяемой методики, достоверности данных бухгалтерской отчетности, а также от компетентности принимающего управленческие решения в области финансовой политики. Сущность и содержание финансового менеджмента на предприятии в современных условиях Функции управления финансами предприятия Финансы — это наука о том, каким образом следует управлять расходованием и поступлением дефицитных денежных ресурсов на протяжении определенного периода времени. Финансовые решения характеризуются тем, что расходы и доходы распределены во времени, носят вероятностный характер и не могут быть точно предсказаны. Область финансов, занимающаяся вопросами принятия финансовых решений на уровне фирм, называется корпоративными финансами. Финансовые ресурсы представляют собой все источники денежных средств, аккумулируемые организацией для формирования необходимых ей активов в целях осуществления всех видов деятельности, как за счет собственных доходов, накоплений и капитала, так и за счет различного рода поступлений. В составе всей совокупности финансовых ресурсов организации (фирмы) выделяются финансовые ресурсы, предназначенные для обеспечения ее экономического роста, и финансовые ресурсы, необходимые для обеспечения текущей деятельности. Финансы являются основой системы предпринимательства. Финансовые ресурсы организации представляют собой единственный вид ресурсов, который непосредственно и с минимальными затратами трансформируется в другие виды ресурсов (трудовые, средства и предметы труда), необходимых для нормального процесса производства. Финансовые ресурсы — это также один из компонентов бухгалтерского учета, связующее звено между учетом и управлением. В условиях рыночной экономики эффективное управление финансовыми ресурсами — финансовый менеджмент является приоритетным для организации и обеспечивает во многом ее экономическую стабильность и эффективность. Любой бизнес начинается с постановки следующих трех ключевых вопросов: • каковы должны быть величина и оптимальный состав активов организации, позволяющие ей достичь поставленных целей и задач; • где найти источники финансирования и каков должен быть их оптимальный состав; • как организовать текущее и перспективное управление финансовой деятельностью, обеспечивающее платежеспособность и финансовую устойчивость организации. Решаются эти вопросы в рамках финансового менеджмента, являющегося одной из ключевых подсистем общей системы управления организацией. Финансовый менеджмент — система рационального управления процессом финансирования хозяйственной деятельности организации, которая включает движение финансовых ресурсов и формирование финансовых отношений, возникающих в результате этого движения. Таким образом, финансовый менеджмент можно определить как систему рационального и эффективного использования капитала, как механизм управления движением финансовых ресурсов. Финансовый менеджмент направлен на увеличение финансовых ресурсов, инвестиций и наращивание объема капитала. В общем виде финансовый менеджмент можно представить следующей схемой (см. рис. 1).

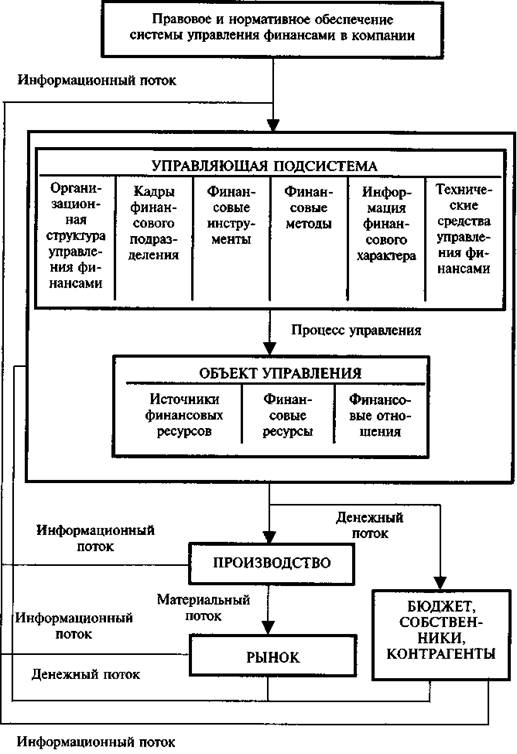

Рисунок 1. Общая схема финансового менеджмента Конечная цель такого управления соответствует целевой функции хозяйствующего субъекта — максимизации стоимости фирм путем получения прибыли и ее реинвестирования (полностью или частично) в бизнес при допустимом уровне риска. Финансовый менеджмент включает стратегию и тактику управления. Под стратегией понимают общее направление и способ использования финансовых ресурсов для достижения поставленной цели, чему соответствует определенный набор правил и ограничений. Стратегия позволяет сконцентрировать усилия на вариантах решения, не противоречащих принятой цели, отбросив все другие варианты. После достижения цели стратегия как направление и средство ее достижения прекращает свое существование. Новые цели ставят задачу разработки новой стратегии. Тактика — это конкретные методы и приемы для достижения поставленной цели в конкретных условиях. Задача тактики управления — выбор наиболее оптимального решения и наиболее приемлемых в данной хозяйственной ситуации методов и приемов управления. Основные функции финансового менеджмента сводятся к: · управлению активами (оборотными, внеоборотными), оптимизации их состава; · управлению капиталом (собственным, заемным), оптимизации его структуры; · управлению инвестициями (реальными и финансовыми инвестициями); · управлению денежными потоками; · управлению финансовыми рисками и предотвращению банкротства. Все перечисленные функции тесно связаны между собой, хотя и носят в ряде случаев разнонаправленный характер. Их реализация возможна в результате анализа альтернативных решений, учитывающих компромисс между требованиями рентабельности, финансовой устойчивости и ликвидности фирмы. Финансовый менеджмент как система управления состоит из двух подсистем: управляемой подсистемы, или объекта управления, и управляющей подсистемы, или субъекта управления (см. рис. 2).

Рисунок 2. Структура и процесс функционирования системы управления финансами

Финансовый менеджмент реализует сложную систему управления совокупно-стоимостной величиной всех средств, участвующих в воспроизводственном процессе, и капиталом, обеспечивающим финансирование предпринимательской деятельности. Объектом управления является совокупность условий осуществления денежного оборота и движения денежных потоков, кругооборота стоимости, движения финансовых ресурсов и финансовых отношений, возникающих во внутренней и внешней среде предприятия. Поэтому в объект управления включаются следующие элементы: · финансовые ресурсы; · источники финансовых ресурсов; · финансовые отношения. Субъект управления (управляющая подсистема) - совокупность финансовых инструментов, методов, технических средств, а также специалистов, организованных в определенную финансовую структуру, которые осуществляют целенаправленное функционирование объекта управления. Элементами субъекта управления являются: · кадры финансового подразделения; · организационная структура управления финансами; · финансовые инструменты и методы; · технические средства управления финансами; · информационное обеспечение. По содержанию финансовый менеджмент сводится к процессу выработки управляющих воздействий на движение финансовых ресурсов и капитала с целью повышения эффективности их использования и приращения. Воздействие на финансы осуществляется с помощью методов и рычагов финансового механизма. Решения по управлению финансами всегда принимаются в условиях неопределенности, с разной степенью риска и представляют собой компромисс между риском и доходом. Решения по управлению финансами организации определяются внешними и внутренними факторами. К внешним факторам относятся: • общий уровень экономической активности в стране; • налоговая система и налоговое бремя; • развитость и активность рынка ценных бумаг; • уровень инфляции. Внутренними факторами, определяющими степень и эффективность функционирования финансового менеджмента, являются уровень ведения бухгалтерского учета фирмы и достоверность ее финансовой отчетности, полученной по данным учета, а также глубина и систематический характер проведения финансового анализа. Более того, оценка и анализ бухгалтерской отчетности являются одним из основных разделов финансового менеджмента. Большинство аспектов этой области знаний могут быть полностью усвоены лишь при надлежащем владении бухгалтерским учетом. Методический инструментарий финансового менеджмента включает базовые концепции временной стоимости денег, учета фактора инфляции, учета фактора риска и фактора ликвидности. Финансовый менеджмент реализует себя в присущих ему функциях. Являясь общей частью системы управления, финансовый менеджмент призван решать те же задачи по организации, планированию, мотивации и контролю. Вместе с тем финансовый менеджмент имеет выраженную специфику - управление денежными потоками, поэтому его функции предопределены задачами финансов предприятий. Функции финансового менеджмента в равной мере относятся как к объектам, так и к субъектам. Они сопоставимы с функциями финансов хозяйствующих субъектов. Планирование финансов - это планирование всех доходов и направлений расходования денежных средств, для обеспечения развития предприятия. Финансовое планирование осуществляется посредством составления финансовых планов разного содержания и назначения в зависимости от задач и объектов планирования. Цели планирования могут быть различными на разных предприятиях. Функциям планирования может придаваться разное значение в зависимости от вида и величины предприятия. Прогнозирование - разработка на длительную перспективу изменений финансового состояния объекта в целом и различных его частей. Прогнозирование может осуществляться на основе как переноса прошлого в будущее с учетом экспертной оценки тенденции изменения, так и прямого предвидения изменений. Организационнаяфункцияобеспечивает системный подход в организации управления денежными потоками и фондами. Функция организации в финансовом менеджменте сводится к объединению людей, совместно реализующих финансовую программу на базе каких-то правил и процедур. Регулированиев финансовом менеджменте - воздействие на объект управления, посредством которого достигается состояние устойчивости финансовой системы в случае возникновения отклонения от заданных параметров. Регулирование охватывает главным образом текущие мероприятия по устранению возникших отклонений от графиков, плановых заданий, установленных норм и нормативов. Стимулированиев финансовом менеджменте выражается в побуждении работников финансовой службы к заинтересованности в результатах своего труда. Посредством стимулирования осуществляется управление распределением материальных и духовных ценностей в зависимости от количества и качества затраченного труда. Контрольнаяфункция финансового менеджмента отражает состояние кругооборота ресурсов, эффективность хозяйствования, обеспечивает контроль за управленческими решениями в области финансов, предусматривая сбор необходимой информации, анализ факторов, явившихся причиной отклонения от запланированных параметров. Основой хозяйственной деятельности организации являются финансы, учет и анализ. Основой информационного обеспечения системы финансового управления служит любая информация финансового характера: • бухгалтерская отчетность; • сообщения финансовых органов; • информация учреждений банковской системы; • информация товарных, фондовых и валютных бирж; • прочая информация. Бухгалтерская отчетность организации служит основным источником информации о ее деятельности. Полный всесторонний анализ отчетности необходим, прежде всего, собственникам и администрации организации для принятия управленческих решений. |

||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 318. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |