|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Анализ выручки от реализации и чистой прибыли. ⇐ ПредыдущаяСтр 3 из 3

Анализ прибыли представляет собой исследование механизма формирования конечного финансово-хозяйственного результата во всем многообразии причинно-следственных связей и зависимостей в целом по предприятию, а также по отдельным ее видам в зависимости от направления изучения. Финансово-хозяйственные результаты деятельности предприятия оцениваются с помощью абсолютных и относительных показателей. К абсолютным показателям относятся: валовая прибыль, прибыль от реализации продукции, прибыль (убыток) от прочей реализации, прибыль до налогообложения, чистая прибыль. Они характеризуют абсолютную прибыль хозяйствования. К относительным показателям относят показатели уровней. Начальным этапом исследования является изучение динамики, структуры финансовых результатов (таблица ).

Таблица – Порядок формирования финансовых результатов ОАО «Гамма»

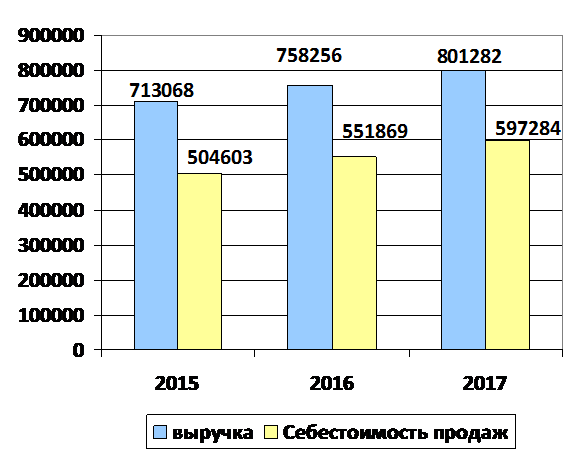

Анализ формирования финансовых результатов ОАО «Гамма» за 2015-2017 гг. показал, что выручка увеличивается на 88214 тыс. руб. Выручка – это общий и первоначальный показатель эффективности функционирования хозяйствующего субъекта, на который следует обращать внимание. На конец анализируемого периода она составила 801282 тыс. руб. Темп роста составил 112,37%. Безусловно, это положительный факт в развитии предприятия. Однако необходимо рассмотреть какую долю в выручке занимают затраты на производство. Себестоимость увеличивается за анализируемый период на 92681 тыс. руб. Причем темп роста себестоимости составляет 118,37 %, на 6 % больше выручки. Так, на конец 2016 года себестоимость составила 597284 тыс. руб. (рис. ).

Рисунок – Динамика выручки и себестоимости за 2015-2017 гг.

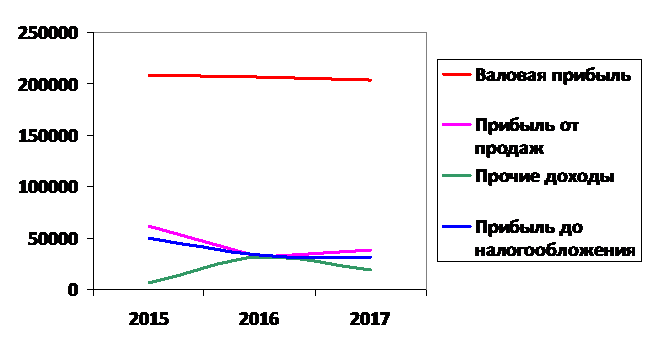

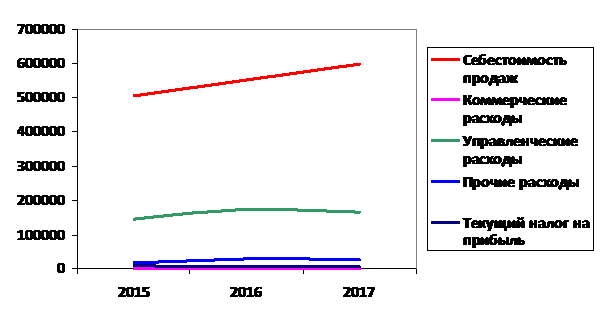

Доля себестоимости в выручке имеет тенденцию к увеличению, что говорит о неэффективном использовании ресурсов. В 2015 году доля составила 70,77 %, в 2016 году – 72,78%, в 2017 году- 74,54%. Увеличение удельного веса в себестоимости – это отрицательный факт. Таким образом, увеличиваются расходы на производство товарной продукции, хотя на предприятии прослеживается сокращение производства. Валовая прибыль за 2015-2017 гг. снижается на сумму 4467 тыс. руб. При этом темп рост данного показателя составил 97,86%.Уровень валовой прибыли в выручке снижается на 3,78%. В 2017 году удельный вес валовой прибыли составил 25,46%. Коммерческие расходы снижаются за анализируемый период на 88 тыс. руб. В 2015 году коммерческие расходы составили 662 тыс. руб., в 2016 году – 573 тыс. руб., в 2017 году-574 тыс. руб. Удельный вес в выручке в 2017 году составил 0,07%. Темп роста 86,71%. Доля управленческих расходов высокая. В 2015 и 2017 годах уровень остается неизменным 20,51%. А вот 2016 году 22,97%. На конец 2017 года данные расходы составляют 164349 тыс. руб. Так темп роста составил 112,40%. Управленческие расходы не связаны с производством товарной продукции, и соответственно, увеличение – это негативная тенденция. Прибыль от продаж за 2015-2017 гг. снизилась на сумму 22505 тыс. руб. В 2015 году прибыль от продаж составила 61580 тыс. руб., в 2016 году – 31612 тыс. руб., в 2017 году – 39075 тыс. руб. Уровень прибыли от продаж в выручке в 2015 году составляет 8,64%, в 2016 году – 4,17%, в 2017 году составляет 4,88%. Темп роста данного показателя составляет 63,45%. Прочие доходы увеличились за анализируемый период на 12143 тыс. руб. В 2015 году прочие доходы составили 6812 тыс. руб. с удельным весом 0,96%. Основное увеличение произошло в 2016 году, так прочие доходы составили 31787 тыс. руб. с удельным весом 4,19%. В 2017 году данный показатель занимал 2,37% в выручке и равнялся 18955 тыс. руб. Темп роста составил 278,26%. Прочие расходы показывают тенденцию к увеличению. Темп роста составил 144,33 %. Стоит отметить, что в сравнении с 2016 годом в 2017 году произошло снижение. Так в 2015 году уровень расходов составил 2,54%, в 2016 году 3,95% с суммой 29916 тыс. руб. В 2017 году расходы составили 26120 тыс. руб., с удельным весом 3,26%. Увеличение расходов это отрицательный факт в развитии предприятии. Налоговые платежи снижаются ежегодно из-за падания налогооблагаемой прибыли. В 2017 году их доля составила 0,78%. Темп роста составил 62,20%. Итогом финансового результата является чистая прибыль, которая в 2015 году она составила 40235 тыс. руб., в 2016 году – 26796 тыс. руб., в 2017 году 25671 тыс. руб. Снижение за анализируемый период произошло на 14564 тыс. руб., что явилось результатом снижения общего объема производства при одновременном росте затрат на производство. Темп роста 63,80%. Так, чистая прибыль снизилась на 36,20%. Удельный вес в 2017 году чистой прибыли в выручке составил 3,20%. Снижение удельного веса произошло на 2,44% . Чистая прибыль – это основной показатель деятельности и ее снижение это отрицательный факт в развитии предприятия. Диаграмма – Динамика доходов ОАО «Гамма» за 2015-2017 гг., тыс. руб.

Диаграмма – расходов ОАО «Гамма» за 2015-2017 гг., тыс. руб.

Рисунок – Динамика расходов ОАО «Гамма» за 2015-2017 гг., тыс. руб. На рисунках () и () наглядно представлено как изменяются за 2015-2017 гг. доходы и расходы ОАО «Гамма». Подводя итог анализу формирования финансовых результатов отметим, что выручка увеличивается. Это сопровождается увеличением себестоимости товарной продукции. Основные показатели, такие как валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль снижаются - это отрицательный фактор в развитии предприятия. Такие виды расходов как управленческие и прочие увеличились – это также негативная тенденция. Для того чтобы определить какой из факторов в большей степени повлиял на формирование показателей прибыли необходимо провести факторный анализ чистой прибыли (таблица ).

Таблица – Исходные данные для факторного анализа прибыли от продаж ОАО «Гамма»

Факторный анализ позволит выявить резервы повышения эффективности производства, а также выявить направления максимизации прибыли предприятия. Определим влияние факторов на сумму прибыли: 1) Влияние изменения выручки от продажи продукции на прибыль от продажи: ΔПр1 = Про × Jp – Пр0, или ΔПр1 = Пр0 × (Jp – 1) () Где: ΔПр1 – прирост (уменьшение) прибыли за счет изменения выручки от продажи продукции, руб.; Про – прибыль от продажи предыдущего периода, руб.; Jp – индекс изменения объема продажи, определяемый по формуле: Jp = Вр1 / Вр0 () 2016: Jp = 758256/ 713068 = 1,0634 ΔПр1 = 61580 × (1,0634 – 1) = 3904,17 тыс. руб. 2017: Jp = 801282 / 758256= 1,0567 ΔПр1 = 31612 × (1,0567 – 1) = 1792,40 тыс. руб. За анализируемый период выручка увеличивалась, что положительно влияло на формирование прибыли от продаж в 2016 году на сумму 3904,17 тыс. руб, в 2017 году на 1792,40 тыс. руб. 2) Влияние изменения уровня себестоимости на прибыль от продажи: ΔПр2 = С0 × Jp – С1 () Где: С0 и С1 – себестоимость продукции предыдущего и отчетного периода, руб. 2016год: ΔПр2 = 504603 × 1,0634 – 551869 = -15274,17 тыс. руб. 2017 год: ΔПр2 = 551869 × 1,0567 – 597284 = -14124,03 тыс. руб. Изменение себестоимости отрицательно повлияло на формирование прибыли. В связи с увеличение себестоимости в 2015 году прибыль снизилась на 15274,17 тыс. руб. В 2016 году с увеличением себестоимости, прибыль уменьшилась на 14124,028 тыс. руб. 3) Влияние изменения уровня коммерческих расходов на прибыль продажи: ΔПр3 = Рк0 × Jp – Рк1 (8) Где: Рк0 и Рк1 – коммерческие расходы предыдущего и отчетного периода, руб. 2016 год: ΔПр3 = 662 × 1,0634 – 573 = 130,97 тыс. руб. 2017 год: ΔПр3 =573 × 1,0567 – 574 = 31,49 тыс. руб. Уменьшение коммерческих расходов в 2015 году повлияли на увеличение прибыли на сумму 130,97 тыс. руб. В 2016 году увеличение коммерческих расходов привело к положительному формированию прибыли на 31,49 тыс. руб. 4) Влияние изменения уровня управленческих расходов на прибыль продажи: 2016 год: ΔПр3 =146223 × 1,0634 – 174202 = -18708,46 тыс. руб. 2017 год: ΔПр3 = 174202 × 1,0567 – 164349 = 19730,25 тыс. руб. В связи с увеличением уровня управленческих расходов в 2015 году прибыль уменьшилась на 18708,46 тыс. руб. В 2016 году уровень управленческих расходов снизился, что повлияло на увеличение прибыли на 19730,25 тыс. руб. 5)Общее изменение прибыли за анализируемый период: ΔПр = ΔПр1 + ΔПр2 + ΔПр3 + ΔПр4 (9) 2016 год: ΔПр 3904,17-15274,17+130,97-18708,45=-29947,48 тыс. руб. 2017 год: ΔПр = 1792,40-1412,028+31,49+19730,25=7430,12 тыс. руб. Результаты факторного анализа прибыли от продаж ОАО «Гамма» приведены в таблице ( ). Результаты проведенного факторного анализа прибыли от продаж за 2016 год показали, что на формирование прибыли выручка повлияла положительно. С увеличение выручки прибыль увеличилась на 3904,17 тыс. руб. Два фактора, которые повлияли на снижение прибыль от продаж – это себестоимость и управленческие расходы. За счет увеличения себестоимости прибыль снизилась на 15274,17 тыс. руб. За счет увеличения управленческих расходов прибыль снизилась на 18708,46 тыс. руб. Совокупное влияние факторов определило снижение прибыли от продаж на 29947,18 тыс. руб.

Таблица ( ) – Факторный анализ прибыли от продаж ОАО "Гамма"

Проведя факторный анализ формирования результата в 2017 году по сравнению с 2016 годом, отметим, что ситуация изменилась. Совокупное влияние факторов определило увеличение прибыли от продаж на 7430,11 тыс. руб. В связи с ростом коммерческих расходов прибыль от продаж увеличилась на 31,49 тыс. руб. Так как в 2017 году управленческие расходы снизились, то прибыль увеличилась на 19730,25. С увеличением себестоимости продукции прибыль снизилась на 14124,03 тыс. руб. Проведем факторный анализ чистой прибыли ОАО «Гамма». Факторный анализ позволит определить степень влияния отдельных показателей на итоговый финансовый результат. Определим влияние факторов на формирование чистой прибыли по формуле: Пч=В-С-Рк-Ру+Дп-Рп-Н (10) где: Пч - чистая прибыль; В - выручка; С - себестоимость; Рк- коммерческие расходы; Ру – управленческие расходы; Дп – прочие доходы; Рп – прочие расходы; Н- налог на прибыль; Проведем факторный анализ, методом цепных подстановок, заменяя последовательно каждый фактор (таблица ).

Таблица – Факторный анализ формирования чистой прибыли ОАО «Гамма»

Факторный анализ формирования чистой прибыли ОАО «Гамма» показал, что изменение факторов в 2016 году привело к снижению чистой прибыли на 13439 тыс. руб. Отрицательно повлияли следующе факторы: себестоимость, управленческие расходы, прочие расходы, отложенные налоговые обязательства, отложенные налоговые активы. Увеличение себестоимости снизило чистую прибыль на 47266 тыс. руб. Управленческие расходы снизили чистую прибыль на 27979 тыс. руб. Из-за прочих расходов снижение произошло на 11818 тыс. руб. Благодаря увеличению выручки, чистая прибыль увеличилась на 45188 тыс. руб. Коммерческие расходы также положительно повлияли на формирование чистой прибыли, за счет их влияния прибыль увеличилась на 89 тыс. руб. Изменение дополнительных расходов определило увеличение прибыли на 24975 тыс. руб. В 2017 году итоговый финансовый результат уменьшился на 1125 тыс. руб. Основными факторами, определяющие снижение являются: себестоимость, коммерческие расходы, прочие доходы, отложенные налоговые обязательства. Так себестоимость повлияла на снижение на 45415 тыс. руб. Коммерческие расходы повлекли снижение на 1 тыс. руб. Дополнительные доходы определили снижение на 12832 тыс. руб. отложенные налоговые обязательства снизили чистую прибыль на 91 тыс. руб. Изменение выручки в отчетном году положительно способствовало формирования итого финансового результата на 43026 тыс. руб. Управленческие расходы повлекли увеличение прибыли на 9853 тыс. руб. Дополнительные расходы определили увеличение выручки на 3796 тыс. руб. За 2015-2017 гг. валовая прибыль, прибыль от продаж, прибыль до налогообложения и чистая прибыль снижаются. Основными факторами, влияющими на столь значительное изменение являются: себестоимость, управленческие расходы, прочие доходы и прочие расходы.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 308. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||