|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Расчет отчислений на обязательное социальное страхованиеОтчисления на обязательное социальное страхование составляют 30 % от начисленной заработной платы производственных рабочих, из них отчисления в ПФР составляют 22%, в ФСС – 2,9%, в фонд обязательного медицинского страхования – 5,1%. Кроме того, все отрасли экономики делятся на 22 класса профессионального риска получения несчастных случаев на производстве. Ремонт грузовых автомобилей, автобусов и оборудования дорожных машин относят к 10-му классу профессионального риска, для которого ставка страхового взноса составляет 1,1%. Затраты на отчисления в ФСС составляют:

Расчет затрат на запасные части и ремонтные материалы Исходя из практического опыта ряда предприятий, стоимость запасных частей и ремонтных материалов берется в проценте от стоимости капитального ремонта машин или отдельного узла по прейскуранту. В курсовой работе можно пользоваться следующими примерными затратами на запасные части и ремонтные материалы: для трактора 40 – 50% от оптовой цены капитального ремонта с учетом проектируемого участка, для машин 20-65%. Определяем условно-оптовую цену одного капитального ремонта на проектируемом участке, допуская, что оптовая цена пропорциональна затратам.

Цусл = Цопт*

где Цопт – оптовая цена капитального ремонта автомобиля, руб.; b – процент трудозатрат на проектируемом участке в общем объеме затрат труда, %.

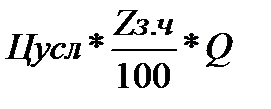

Затраты на запасные части и ремонтные материалы на годовую программу определяются по формуле:

Зз.ч. =

где Zз.ч. – процент затрат на запасные части ремонтные материалы от оптовой цены; Q – годовая программа, шт.

Расходы на содержание и эксплуатацию оборудования Данная комплексная статья включает в себя следующие виды затрат: - амортизационные отчисления; - затраты на инвентарь.

Расчет амортизационных отчислений Сумма амортизационных отчислений определяется по нормам амортизации, введенным в действие с 1 января 1991г. Балансовая стоимость основных фондов включает оптовую цену основных фондов и транспортно-монтажные расходы. В курсовой работе применяем линейный метод начисления амортизации. Годовая сумма амортизационных отчислений рассчитывается по формуле:

А =

где На – годовая норма амортизации, %; Ф – балансовая стоимость оборудования, руб. Расчет амортизационных отчислений оформим в виде таблицы. Таблица 2- Расчет амортизационных отчислений по оборудованию

Затраты на текущий ремонт оборудования

Затраты на текущий ремонт оборудования состоят из затрат на запасные части и ремонтные материалы, необходимые для проведения технического обслуживания, заработной платы рабочих с отчислениями на социальное страхование. Затраты на текущий ремонт составляют до 40 % от амортизационных отчислений. Зт.р =

Затраты на инвентарь Объекты основных средств стоимостью не более 40 000 руб. за единицу списываются на затраты производства по мере их отпуска в эксплуатацию Таблица 3 - Износ производственного инвентаря.

На основании выполненных расчетов составим сводную смету затрат на содержание и эксплуатацию оборудования. Таблица4- Сводная смета затрат

Расчет цеховых расходов Данная комплексная статья включает затраты, связанные с обслуживанием производства. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 321. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

(11)

(11)  , (12)

, (12) , (13)

, (13) (14)

(14) , (15)

, (15)