|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Меры повышения доходов деятельности ПАО НК «РуссНефть» ⇐ ПредыдущаяСтр 4 из 4

Для повышения уровня доходов я предлагаю следующие меры решения: - увеличение объёмов товарооборота; - снижение себестоимости ; - релизация на более выгодных рынках сбыта; - снижениеуровняиздержек обращения.

Заключение Финансовое состояние - важнейшая характеристика экономической деятельности предприятия. Он отображает конкурентоспособность предприятия, его потенциал в деловом сотрудничестве, оценивает в какой мере гарантированные экономические интересы самого предприятия и его партнеров за финансовыми и другими отношениями. Традиционно оенка доходов решает следующие задачи: - позволяет выявить степень сбалансированности между движением материальных и финансовых ресурсов; - оценивает потоки собственного и заемного капитала в процессе экономического кругооборота; - позволяет оценить правильность использования денежных средств для поддержания эффективной структуры капитала; - дает возможность проконтролировать правильность составления финансовых потоков организации, целесообразность осуществления расходов. Стойкое финансовое положение формируется в процессе всей производственно-хозяйственной или коммерческой деятельности предприятия. Однако партнеров и акционеров предприятия интересует не процесс, а результат, то есть именно показатели финансового состояния за отчетный период, которые можно определить на основе официальной финансовой отчетности. Устойчивость финансового положения предприятия в значительной степени зависит от целесообразности и правильности вложения финансовых ресурсов в активы. В данной работе был проведен финансовый анализ на предприятии ОАО НК "Русснефть". Анализ выявил показатели, исключительно характеризующие предприятие, как неустойчивое, на последний год анализируемого периода. Список литературы 1. Алдашкин Ф.И., Алиева Л.Г. Бухгалтерский учет в нефтяной и газовой промышленности. – М.: «Недра», 2004. - 336 с. 2. Арбатов А.А. Российская нефтедобыча в свете событий на мировом рынке нефти// Нефть, газ и бизнес. №3, 2010. 3. Богомольный Е.И. Повышение эффективности методов обработки призабойной зоны пласт на месторождениях с карбонатными коллекторами./Диссертация – Ижевск. 2009. 4. Бренц А.Д., Брюгеман А.Ф. и др. Планирование на предприятиях нефтяной и газовой промышленности; М.: «Недра». 2008. – 321 с. 5. Бройде И.М. Финансы нефтяной и газовой промышленности. – М.: «Недра». 2010. – 319 с. 6. В.И.Егоров, Л.Г.Злотникова Экономика нефтегазовой и нефтехимической промышленности. - М:”Химия”, 1982. 7. Грузинов В.П., Грибов Н. Д. Экономика предприятия - М: Финансы и статистика. 1998. 8. Егоров В.И., Злотникова Л.Г. Анализ хозяйственной деятельности предприятий нефтяной и газовой промышленности. – М.: «Недра». 2010. - 216 с. 9. Ермилов О.М., Миловидов К.Н., Чугунов Л.С., ремизов В.В. Стратегия развития нефтегазовых компаний, М.: Наука, 2008. 10. Ермилов О.М., Миловидов К.Н., Чугунов Л.С., Ремизов В.В. Стратегия развития нефтегазовых компаний. М.: Наука, 2008. 11. Жиделева В.В., Каптейн Ю.Н.. Экономика предприятия. Учебное пособие. М., ИНФРА-М, 2010 г. 12. Калюжного В.И. Основные концептуальные положения развития нефтегазового комплекса - России. Нефтегазовая вертикаль. №1. 2010. 13. Кейлер В.А.. Экономика предприятия. М.: ИНФРА-М. Новосибирск. НГАЭиУ. Сибирское соглашение. 2010 г. 14. МихайлушкинA.M.. Экономика. Практикум. VI. Высшая школа. 2001 г. 15. Новицкий Н.Н. Организация производства на предприятиях - М., Финансы и статистика. 2001. 16. Новицкий П. И.. Организация производства на предприятиях. М.. Финансы и статистика. 2001 г. 17. Основные положения энергетической стратегии России на период до 2020 года. М.: Минэнерго РФ, 2002. 18. Пелих А. С. Экономика предприятия. - Ростов-на-Дону: Феникс. 2002. 19. Поляк Г.Б. Финансы.. - М., ЮНИТИ. 2003. 20. Райзберг Б.Л., Фатхутдинов Р.Л.. Управление экономикой. М.. 'ЗАО Бизнес-школа «Интел-Синтез», 1999 г. 21. Романова Л. Н. Экономика предприятия. - М.: Банки и биржи. 2000. 22. Сафронов И.А.. Экономика предприятия. Москва. Юрист. 2002 г. 23. Сергеев В.В. Экономика предприятия - М: Финансы и статистика. 2009. 24. Сергеев Н.В.. Экономика предприятия. М., Финансы и статистика, 2001 г. 25. Сыромятников Е.С., Лындин В.Н., Тимофеев В.В., Хучбаров М.М. Состояние использования нефтегазовой минерально-сырьевой базы России// Нефть, газ и бизнес. №3, 2002. 26. Ф.Ф.Дунаев, В.И.Егоров, Н.Н.Победоносцева, Е.С.Сыромятников Экономика нефтяной и газовой промышленности. М:”Недра”, 1983. 27. Чечевицына Л.Н.. Микроэкономика. Ростов-на-Дону: Феникс, 2001 г 28. Швандара В.А.. Стандартизация и управление качеством продукции. М.. ЮНИНИ, 2009 г 29. Швандара В.А.. 'Экономика предприятия. Тесты. Задачи. Ситуации. М.: ЮНИНИ. 2001 г 30. ШматовН.Ф. и др. Экономика, организация и планирование производства на предприятии нефтяной и газовой промышленности - М., Недра, 1990. 31. http://www.russneft.ru/i/financial_document_lang/file_path_23.pdf 32. http://www.russneft.ru/i/document/file_path_161.pdf

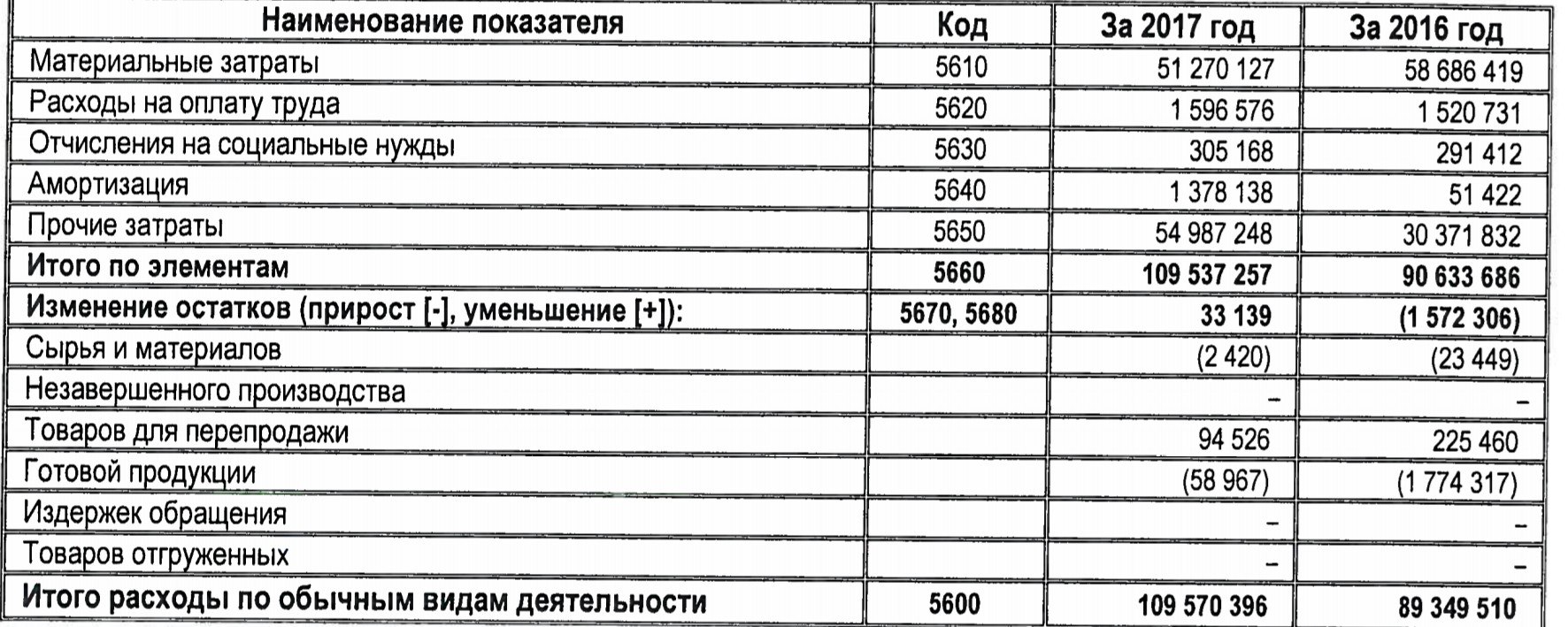

Приложение 1 Таблица 2.Формировании расходов по обычным видам деятельности

Приложение 2 Таблица 1.1Динамика показателей отчета о финансовых результатах ПАО «РуссНефть», 2017–2016 гг., млн руб.

|

|||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 436. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |