|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Права и обязанности экспертов ⇐ ПредыдущаяСтр 6 из 6

1. При проведении таможенной экспертизы таможенный эксперт (эксперт) вправе: 1) знакомиться с материалами, относящимися к проведению таможенной экспертизы; 2) привлекать с согласия руководителя (начальника) уполномоченного таможенного органа других таможенных экспертов к проведению таможенной экспертизы; 3) отказаться в течение 1 рабочего дня со дня получения материалов и документов, проб и (или) образцов товаров от проведения таможенной экспертизы, если поставленные вопросы находятся вне его компетенции, или от представления ответов на вопросы, не входящие в его компетенцию; 4) запросить в письменной форме в течение 3 рабочих дней со дня получения материалов для проведения таможенной экспертизы дополнительные материалы и документы, в том числе пробы и (или) образцы товаров, необходимые для проведения таможенной экспертизы; 5) уточнять поставленные перед ним вопросы в соответствии со своими специальными и (или) научными знаниями и компетенцией; 6) включать в заключение таможенного эксперта (эксперта) выводы об обстоятельствах, которые имеют значение для таможенных органов и по поводу которых не были поставлены вопросы; 7) использовать научно-техническую информацию из опубликованных специальных и иных источников; 8) использовать результаты собственных испытаний и исследований проб и (или) образцов товаров и (или) результаты исследований проб и (или) образцов товаров, проведенных другими исследовательскими или экспертными организациями. 2. При проведении таможенной экспертизы таможенный эксперт (эксперт) обязан: 1) знакомиться с материалами, относящимися к таможенной экспертизе;  2) отказаться в течение 3 рабочих дней со дня получения материалов, документов, проб и (или) образцов товаров от проведения таможенной экспертизы, если количества проб и (или) образцов товаров недостаточно для ее проведения; 3) подготовить заключение таможенного эксперта на основании полной, всесторонней и объективной оценки результатов исследований; 4) не разглашать сведения, полученные в результате проведения таможенной экспертизы, и не передавать их третьим лицам, за исключением случаев, предусмотренных законодательством государств-членов; 5) соблюдать установленные сроки проведения таможенной экспертизы. 3. В случае неисполнения или ненадлежащего исполнения своих обязанностей таможенный эксперт несет ответственность в соответствии с законодательством государств-членов.[10] "Таможенный кодекс Евразийского экономического союза" (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза) Сроки таможенной экспертизы Таможенная экспертиза проводится в срок, не превышающий 20 рабочих дней со дня принятия таможенным экспертом (экспертом) материалов и документов для проведения таможенной экспертизы, если иное не предусмотрено настоящей статьей. В случае невозможности завершения в указанный срок таможенной экспертизы срок проведения таможенной экспертизы может продлеваться в соответствии с законодательством государств-членов. Срок проведения таможенной экспертизы приостанавливается в случае наличия ходатайства уполномоченного таможенного органа перед таможенным органом, назначившим таможенную экспертизу, о предоставлении ему дополнительных материалов, документов, проб и (или) образцов товаров, а также в иных случаях, устанавливаемых законодательством государств-членов. Срок, на который приостанавливается проведение таможенной экспертизы, а также порядок такого приостановления устанавливаются законодательством государств-членов.[10] "Таможенный кодекс Евразийского экономического союза" (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза)

Заключение таможенной экспертизы 1. Результаты проведения таможенной экспертизы оформляются заключением таможенного эксперта (эксперта). 2. В заключении таможенного эксперта (эксперта) указываются: 1) место проведения таможенной экспертизы, даты ее начала и завершения; 2) основание для проведения таможенной экспертизы; 3) фамилия, имя и отчество (при наличии) таможенного эксперта (эксперта), проводившего таможенную экспертизу, и его квалификация; 4) заверенные подписью таможенного эксперта (эксперта) сведения о том, что он предупрежден об ответственности, установленной законодательством государства-члена, за дачу заведомо ложного заключения таможенного эксперта (эксперта) при проведении таможенной экспертизы; 5) вопросы, поставленные перед таможенным экспертом (экспертом); 6) перечень документов, материалов, проб и (или) образцов товаров, изъятых документов или средств идентификации, предоставленных таможенному эксперту (эксперту) для проведения таможенной экспертизы; 7) содержание и результаты исследований с указанием примененных методов, использованных приборов и оборудования, оценка результатов исследований, выводы по поставленным вопросам и их обоснование. 3. Заключение таможенного эксперта (эксперта) подписывается таможенным экспертом (экспертом). Если таможенная экспертиза проводилась при участии нескольких таможенных экспертов (экспертов), заключение таможенного эксперта (эксперта) подписывается всеми таможенными экспертами (экспертами). Заключение таможенного эксперта (эксперта), оформленное на бумажном носителе, также заверяется оттиском печати уполномоченного таможенного органа. Материалы и документы, иллюстрирующие заключение таможенного эксперта (эксперта), прилагаются к такому заключению, заверяются подписью таможенного эксперта (эксперта), а если таможенная экспертиза проводилась при участии нескольких таможенных экспертов (экспертов), подписями нескольких таможенных экспертов (экспертов). Материалы и документы, оформленные на бумажном носителе, также заверяются оттиском печати уполномоченного таможенного органа и являются составной частью такого заключения. 4.Заключение таможенного эксперта (эксперта) направляется таможенному органу, назначившему таможенную экспертизу. В случае оформления заключения таможенного эксперта (эксперта) в виде документа на бумажном носителе такое заключение оформляется в 3 экземплярах, один из которых остается в уполномоченном таможенном органе, а другие направляются таможенному органу, назначившему таможенную экспертизу. 5. Случаи и порядок признания результатов таможенной экспертизы, проведенной в одном государстве-члене, таможенными органами другого государства-члена, определяются Комиссией. [10] "Таможенный кодекс Евразийского экономического союза" (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза) Заключение

Была проведена работа по изучению экспертизы картофеля в таможенных целях. В ходе работы мы: - изучили товароведную характеристику картофеля - рассмотрели рынок картофеля - изучили порядок выявления фальсификата и идентификации картофеля - провели экспертизу картофеля в таможенных целях - изучили размер доходов поступающих в бюджет государства на основе таможенных платежей. Так же были проанализированы данные более трёх информационных статистических источников (в т.ч Фед.стат., гос.стат, пермстат), на этом основание составлены сводные таблицы по величинам импорта и экспорта картофеля, валовому сбору картофеля в целом по России и в Пермском крае. Список используемой литературы 1. Денисова, А.Ю. Таможенные сборы в государствах-членах Таможенного союза ЕврАзЭС: сравнительно - правовой анализ / под ред. Т.Н. Трошкиной. – Москва: Институт публично-правовых исследований, 2014. – 196 с. 2. Департамент таможенно-тарифного и нетарифного регулирования. Режим доступа: www.eurasiancommission.org/ Дата обращения [12.02.2018] 3. ЕМИСС (Единая межведомственная информационно-статистическая система) Режим доступа: https://fedstat.ru/ Дата обращение: [12.02.2018] 4. Картофельный союз. Добровольное объединение участников овощного и картофельного рынка для консолидации усилий и координации деятельности, а также для защиты своих отраслевых интересов. Режим доступа: www.картофельныйсоюз.рф/ Дата обращения: [12.02.2018] 5. Основы таможенного дела : учебник для вузов / А. П. Джабиев [и др.] ; под общ. ред. А. П. Джабиева. — Москва: Юрайт, 2017. – 392 с. — ISBN 978-5-9916-9083-6. 6. Постановление Правительства РФ от 28 декабря 2004 г. № 863 «О ставках таможенных сборов за таможенные операции» 7. Приказ ФТС России от 20.11.2014 N 2264 "Об утверждении Порядка отбора таможенными органами Российской Федерации проб (образцов) товаров для проведения таможенной экспертизы, Порядка приостановления срока проведения таможенной экспертизы" (Зарегистрировано в Минюсте России 13.03.2015 N 36420) 8. Решение Комиссии таможенного союза Евразийского экономического сообщества от 20 мая 2010 г. N 258 "О порядке проведения таможенной экспертизы при проведении таможенного контроля" 9. Решение Совета Евразийской экономической комиссии от 16.07.2012 N 54 (ред. от 31.01.2018) "Об утверждении единой Товарной номенклатуры внешнеэкономической деятельности Евразийского экономического союза и Единого таможенного тарифа Евразийского экономического союза" (с изм. и доп., вступ. в силу с 04.03.2018) 10. Сенотрусова, С.В. Таможенный контроль: Учебное пособие. – Москва: Магистр, Инфра-М, 2014. – 243c. 11. Таможенные процедуры в Таможенном союзе ЕврАзЭС: Альбом схем: Учебно-практическое пособие / Под ред. А.Н. Козырина. – М.: НИУ ВШЭ, 2012. 12. Таможенный кодекс Евразийского экономического союза (приложение N 1 к Договору о Таможенном кодексе Евразийского экономического союза) 13. Федеральная служба государственной статистики. Режим доступа: http://permstat.gks.ru/. Дата обращения [10.03.2018] 14. Федеральная служба государственной статистики. Режим доступа: www.gks.ru/. Дата обращения [10.03.2018] 15. Федеральный закон от 27 ноября 2010 г. № 311-ФЗ «О таможенном регулировании в Российской Федерации» 16. Чернявский А.Г. Таможенное право: учебник / А.Г. Чернявский. - 2-е изд., перераб. и доп. - Москва: ЮСТИЦИЯ, 2016. – 545с. 17. Приложения

Приложение – 1.

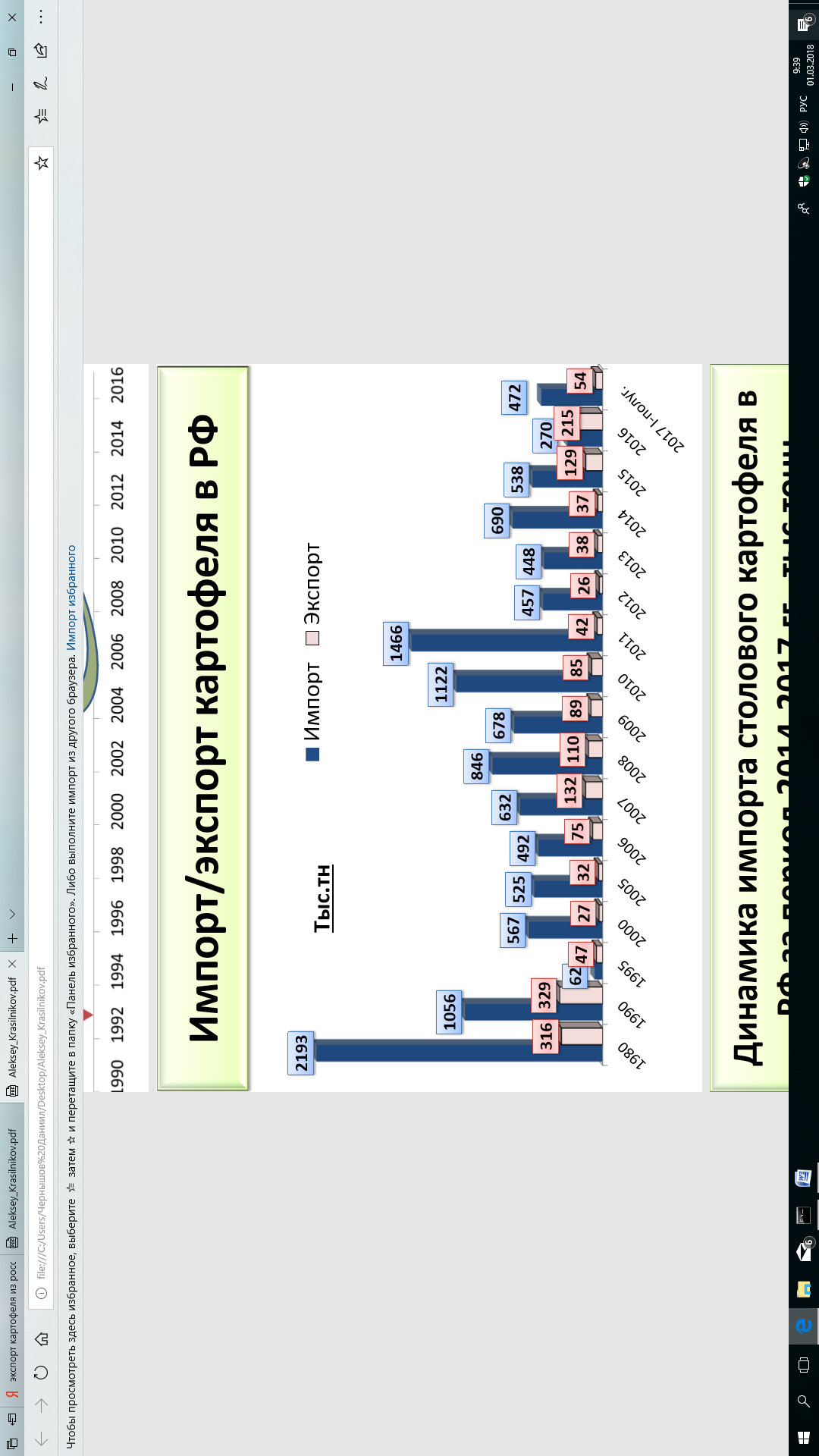

Импорт/экспорт картофеля в РФ (тыс.тонн) за период С 1980 по 2017 год ( I-полугодие) Приложение – 2.

Приложение – 3.

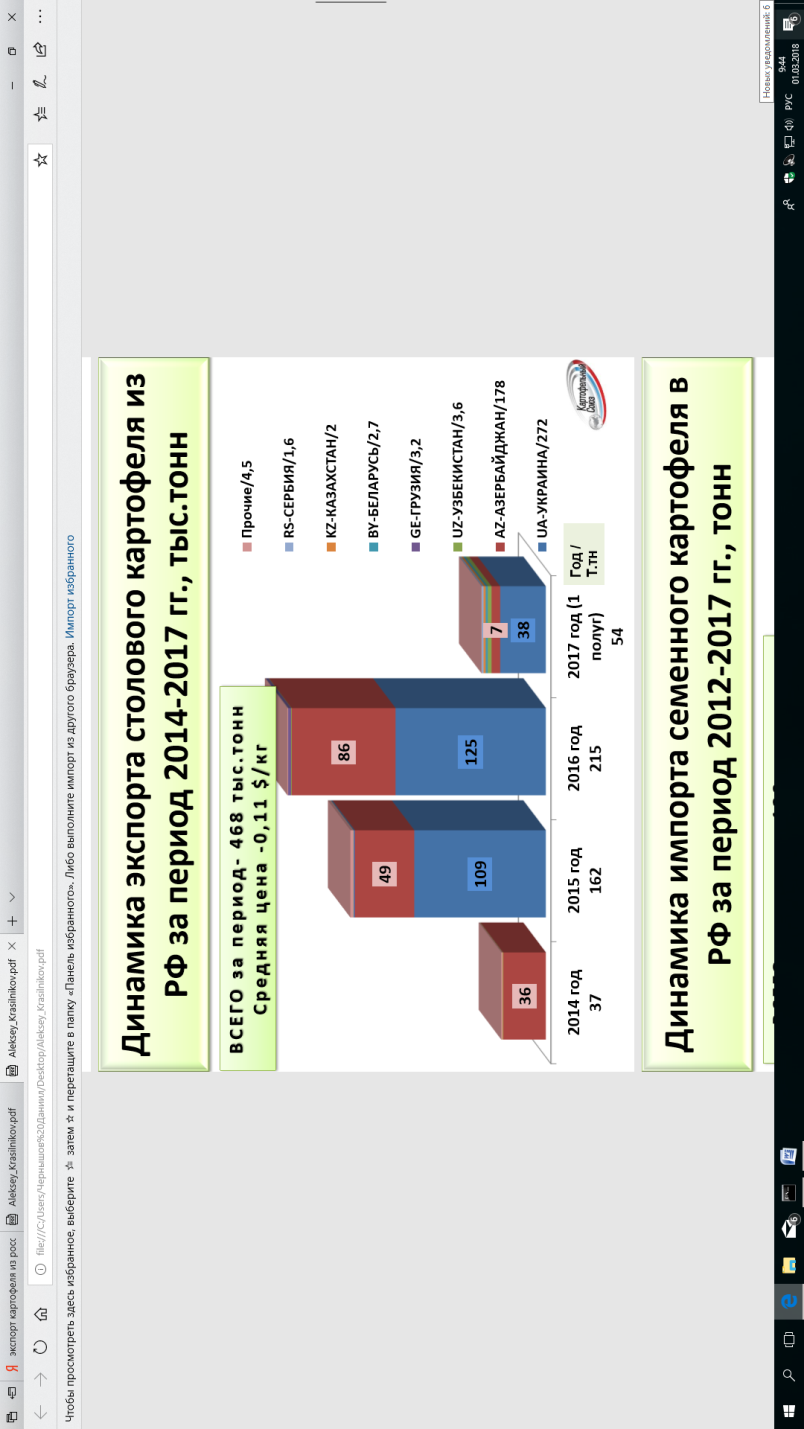

Динамика экспорта столового картофеля в РФ за период 2014-2017 гг., тыс. тонн Приложение – 4.

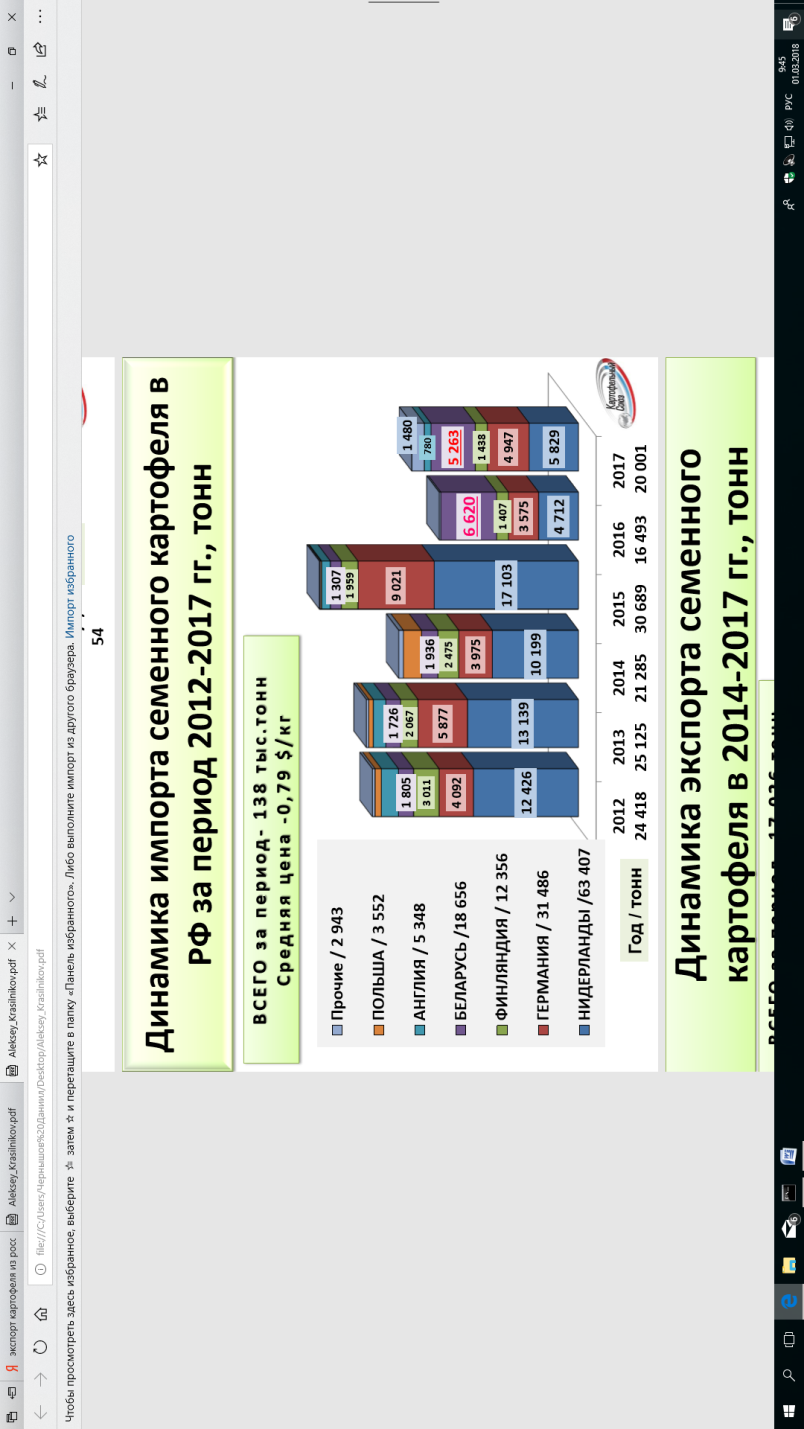

Динамика импорта семенного картофеля в РФ за период 2012-2017 гг., тонн Приложение – 5.

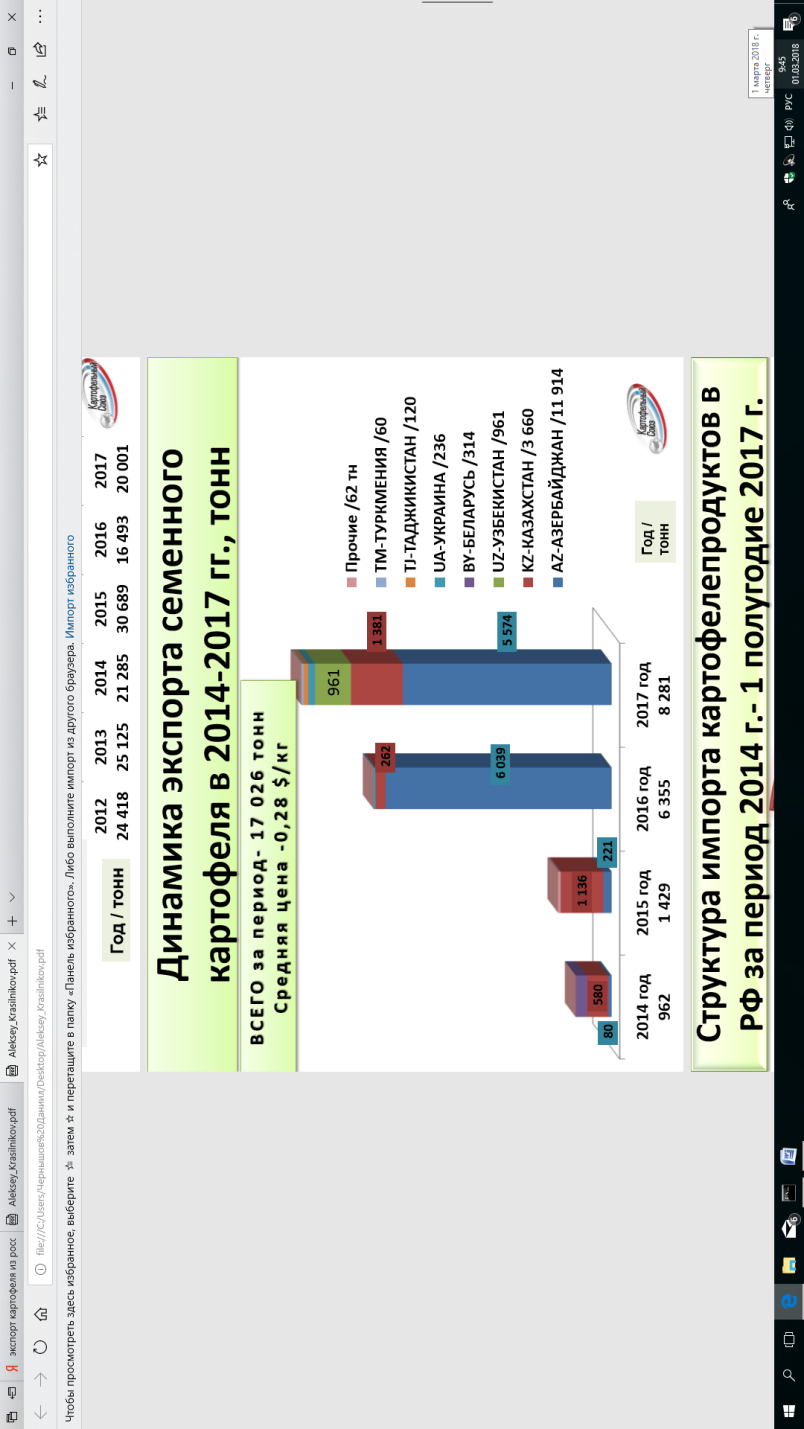

Динамика экспорта семенного картофеля в 2014-2017 гг., тонн |

||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 371. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

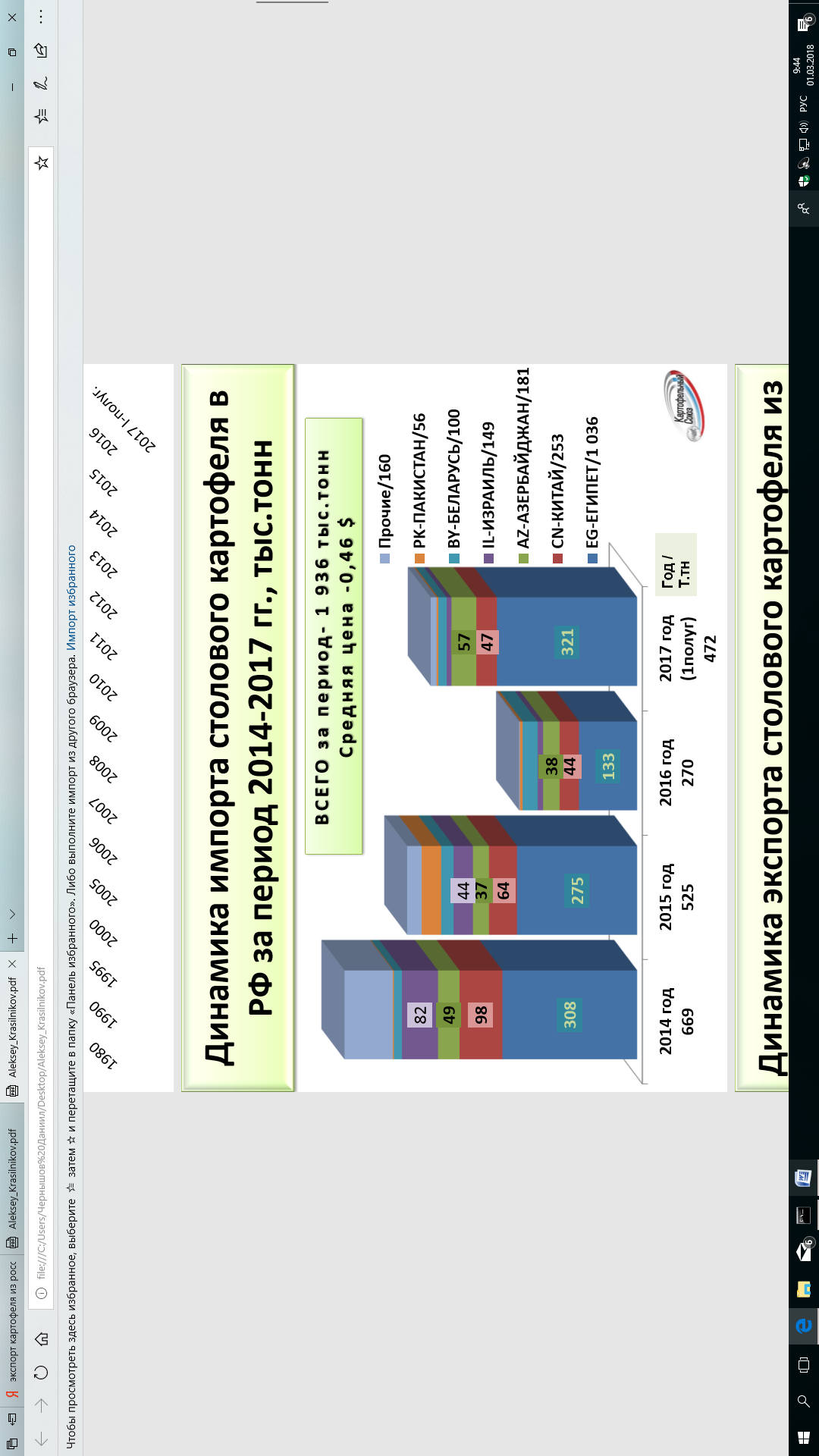

Динамика импорта столового картофеля в РФ за период 2014-2017 гг., тыс. тонн

Динамика импорта столового картофеля в РФ за период 2014-2017 гг., тыс. тонн