|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Основные технико-экономические показатели ⇐ ПредыдущаяСтр 2 из 2

Все рассчитанные нами показатели сведем в одну таблицу 11. Таблица 11 – Технико-экономические показатели за 2014-2016 гг.

Анализ основных экономических показателей деятельности ООО «Жешартский ЛПК»за 2014 – 2016 гг. выявил следующие положение дел.  В результате увеличения выручки более медленными темпами, чем рост себестоимости, валовая прибыль в 2016 году относительно 2015 года снизилась на 161442 тыс. руб. Прибыль от продаж в 2016 году уменьшилась и составила в 2016 году в размере 829 тыс. руб. В 2016 году относительно 2015 года произошло снижение чистой прибыли на 92%, в результате снижения, в течение анализируемого периода чистая прибыль сократилась на 111402 тыс. руб. Численность работников в 2016 году по сравнению с 2015 годом сократилась на 31 человек. Анализируя показатели финансовой устойчивости можно сделать вывод о том, что коэффициент финансирования в 2015 году относительно 2014 года увеличился с 0,04 до 0,1, а в 2016 году относительно 2015 года снизилось до 0,06. В течение 2014-2016 годов значение коэффициента не соответствует нормативному значению, это говорит о том, что большая часть деятельности предприятия финансируется за счет собственных средств. Коэффициент автономии в 2015 году относительно 2014 года увеличился на с 0,04 до 0,09, а в 2016 году относительно 2015 года уменьшился до 0,06. Значение коэффициента автономии в течение всего анализируемого периода ниже нормативного уровня, что свидетельствует о финансовой зависимости предприятия. Из анализа показателей ликвидности можно сделать вывод, что в 2016 году относительно 2015 года практически почти все показатели ликвидности не соответствуют нормативным, предприятие является финансово зависимым и финансируется за счет заемных средств. Таким образом, из анализа основных экономических показателей можно сделать вывод о том, что предприятие в 2016 году сработало с прибылью, но при этом недостаточно эффективно, о чем свидетельствует негативная тенденция показателей.

2 Анализ эффективности использования оборотных средств ООО Жешартский ЛПК

Оборотные активы имеют большую долю в общей валюте баланса. Это самая мобильная часть капитала, от состояния и рационального использования которого во многом зависят результаты хозяйственной деятельности и финансовое состояние предприятия. Специфический создаваемый продукт в области технологического инвестирования, отсутствие в производственном процессе связи сырья и основных материалов, которые являются вещественными носителями продукции. Определение потребности в оборотном капитале является составной частью финансового планирования, так как недостаток оборотных средств приводит к нарушению процесса производства, а их избыток приводит к «омертвлению» части оборотного капитала в форме товарно-материальных ценностей. Для обеспечения непрерывности процесса производства необходимо иметь плановую величину оборотных средств. Плановая величина оборотных средств устанавливается посредством нормирования. Норма оборотных средств – величина, соответствующая минимальному, экономически обоснованному объему запасов. Она устанавливается, как правило, в днях и определяется по формуле: На.ос = Зтек + Зстр + Зтран + Зтехн + Пр (1)

где, Зтек - текущий запас (основной вид запаса, самая значительная величина в норме ОС); Зстр - страховой запас; Зтран - транспортный запас; Зтехн - технологический запас; Пр - время, необходимое для приемки. Текущий запас определяется по формуле: Зтек =

где Сп - стоимость поставки; И - интервал между поставками. Страховой запас (второй по величине вид запаса) определяется по формуле: Зст = Зтек/2, (3)

Транспортный запас определяется как превышение сроков грузооборота (время доставки товара от поставщика покупателю) над сроками документооборота. Технологический запас – время, необходимое для подготовки материалов к производству. С плановыми показателями нормирования оборотных средств нет возможности, но при этом мы можем проанализировать как в абсолютном выражении изменилась их величина по данным отчетности и результат отразим в таблице 12. Таблица 12 – Анализ динамики и структуры оборотных активов ООО Жешартский ЛПК за 2014-2016 гг.

Из таблицы 12 видим, что среди статей оборотных активов наиболее увеличились такие как: дебиторская задолженность за товары, работы, услуги. Анализируя состав и структуру оборотных активов за соответствующий период, было установлено, что наибольшую долю в данном разделе агрегированного баланса занимают производственные запасы, дебиторская задолженность за товары, работы, услуги. В структуре активов предприятия в 2016 году оборотные активы имеют наибольший удельный вес (1989148/3401731*100=58,5%). За анализируемый период их объем вырос на 262276 тыс. руб. и в 2016 году составил 1989148 тыс. руб., это в основном объясняется увеличением запасов 2016 по сравнению с 2015 годом на 184485 тыс. рублей, рост краткосрочной дебиторской задолженности в 2016 по сравнению с 2015 годом 149339 тыс. руб. и суммы денежных средств на 15035 тыс. руб. по сравнению с 2015 г. Таблица 13 – Анализ дебиторской задолженности ООО «Жешартский ЛПК» за 2014-2016 гг(тыс. руб.)

По данным таблицы 9 видно, что с каждым годом размер дебиторской задолженности увеличивается, в 2016 году он составил 1235128 тыс. руб., в том числе свыше 12 месяцев 331023 тыс. руб., что негативно складывается для предприятия. Оценка оборачиваемости материально-производственных запасов на ООО «Жешартский ЛПК» за 2014-2016 гг. представлена в таблице 14.

Таблица 14 – Анализ оборачиваемости материально-производственных запасов ООО «Жешартский ЛПК» за 2014-2016 гг.

Из таблицы 14 можно сделать вывод о том, что в 2015 году по сравнению с 2014 оборачиваемость материально-производственных запасов возросла до 8,08 оборотов на 2,3 оборота. Соответственно снизился период оборачиваемости запасов на 14 дней, т.е. в 2015 году составил 41 день, это говорит о том, что запасы не накапливаются на предприятии, что характеризует предприятие с положительной стороны. В 2016 году по сравнению с 2015 годом оборачиваемость материально-производственных запасов снизилась до 7 оборотов. Изменение коэффициента оборачиваемости привело к тому, что увеличился период оборачиваемости запасов до 51 дня, что свидетельствует о замедлении их оборачиваемости и накоплении на складах предприятия. Основным упущением в деятельности предприятия является отсутствие анализа остатков сырья и материалов перед осуществлением их закупки. В связи, с чем на складе предприятия образуются большие остатки запасов сырья и материалов по некоторым позициям и отсутствуют остатки запасов того сырья, в котором предприятие нуждается (например, ацетон). В управлении запасами на предприятии ООО «Жешартский ЛПК» выявлены следующие недостатки: 1. Отсутствие анализа остатков сырья и материалов перед осуществлением их закупки. Это приводит к тому, что на складе предприятия образуются большие остатки запасов сырья и материалов по некоторым позициям и отсутствуют остатки запасов тех материалов, в которых предприятие нуждается. 2. Основными поставщиками сырья и материалов в ООО «Жешартский ЛПК» являются ООО «Леспромхоз», УралРегионХимРеактив, ООО «Медэкс СПб». Также у предприятия ООО «Жешартский ЛПК» заключены с такими поставщиками как ОАО «Кылтовский леспромхоз», Химпродукция, ООО «ПРОВ-МЕТ», у которых представлены те же позиции сырья и материалов, что и у поставщиков ООО «Леспромхоз», УралРегионХимРеактив, ООО «Медэкс СПб». С целью совершенствования управления запасами в ООО «Жешартский ЛПК» необходимо: 1. Осуществлять контроль за остатками запасов на складе с помощью нормирования. Основной задачей нормирования запасов является обеспечение непрерывности процесса производства при эффективном использовании ресурсов предприятия. Для нормирования оборотных средств предусматриваются три этапа. На первом этапе работы по нормированию оборотных средств в материальных запасах все потребляемые предприятием материалы распределяются в соответствии с классификацией, принятой в материально-техническом снабжении, по группам, видам, типам и типоразмерам. На втором этапе определяется потребность в каждом материале в соответствии с производственной программой и сметой затрат на плановый объем работ. На третьем этапе рассчитывается среднесуточный расход по каждому наименованию оборотных средств в материальных запасах. Под нормативом запасов понимается сумма запасов материалов, постоянно необходимых для обеспечения планомерной и бесперебойной работы предприятия. Нормативы разрабатываются по каждому виду запасов сырья и материалов. Величина нормируемых запасов сырья и материалов должна всегда удовлетворять реальной потребности производства. При занижении норматива предприятие не сможет обеспечить производство необходимыми запасами, своевременно расплатиться с поставщиками, рабочими, служащими и т.п. При завышении норматива образуются значительные сверхнормативные запасы, происходит замораживание средств, что ведет к потерям. Для определения оптимальной величины нормируемых запасов сырья и материалов большое значение имеет нормирование расхода материальных ресурсов, т.е. установление максимально допустимого количества сырья или материалов, необходимого для изготовления продукции или выполнения работы с учетом проведения намеченных организационно-технических мероприятий по совершенствованию производства. Нормирование расхода материальных ресурсов направлено на выявление и мобилизацию внутренних резервов предприятия для более рационального использования материальных ресурсов. 2. Проводить анализ цен по поставщикам, выбирая поставщика с наименьшей ценой на идентичное сырье и материалы. Перед покупкой сырья предприятие ООО «Жешартский ЛПК» не проводит анализ цен по поставщикам, что приводит к росту материальных затрат. Главным направлением повышения эффективности стратегии формирования и использования оборотных активов в ООО «Жешартский ЛПК» является обналичивание денежных средств путем сокращения дебиторской задолженности. ООО «Жешартский ЛПК» необходимо управлять дебиторской задолженностью с помощью следующих мер: - постоянно следить за возвратом дебиторской задолженности; - вести контроль за состоянием расчетов с заказчиками по отсроченной задолженности; - всегда оценивать состав дебиторской задолженности предприятия по отдельным ее «возрастным» группам, т. е. так называемый реестр старения дебиторской задолженности - контролировать соотношением кредиторской и дебиторской задолженности; - предоставлять скидки при досрочной оплате. На величину текущих финансовых потребностей влияют следующие основные факторы: · темпы инфляции; · длительность производственного и сбытового циклов; · темпы роста объема производства и продажи товаров; · сезонность производства и реализации продукции; · состояние рыночной конъюнктуры; · величина маржинального дохода. Способами покрытия текущих финансовых потребностей предлагается использовать факторинг.

Заключение

Отчет состоит из трех основных частей. Первая часть включает описание базы предприятия, вторая непосредственно анализ производственно-хозяйственной деятельности предприятия. Третья часть представляет собой индивидуальное задание, тема которого «Анализ эффективности использования оборотных средств организации (на примере ООО Жешартский ЛПК)». Современная проблема многих предприятий – это повышение эффективности использования оборотных средств. ᐧ Для ᐧ ее ᐧ решения ᐧ необходимо ᐧ непрерывно ᐧ совершенствовать ᐧ методологию ᐧ и ᐧ практику ᐧ анализа ᐧ и ᐧ планирования ᐧ материально- ᐧ технического ᐧ снабжения, ᐧ механизм ᐧ экономического ᐧ стимулирования, ᐧ организацию ᐧ и ᐧ управление ᐧ производством. ᐧ Только ᐧ на ᐧ базе ᐧ комплексного ᐧ подхода ᐧ представляется ᐧ возможным ᐧ правильно ᐧ определять ᐧ пути ᐧ и ᐧ методы ᐧ наиболее ᐧ рационального ᐧ и ᐧ эффективного ᐧ использования ᐧ МТБ, ᐧ резервы ᐧ повышения ᐧ ее ᐧ отдачи ᐧ и ᐧ доходности ᐧ (рентабельности). Проходившая у меня практика была в Общества c ограниченной ответственностью «Жешартский ЛПК», которое специализируется по производству пиломатериалов, в особенности фанеры. В данном отчете приведена характеристика ООО «Жешартский ЛПК», которое расположено в г. Жешарт. Организационная структура управления ООО «Жешартский ЛПК» является линейно-функциональной и представляет собой иерархичность управления, четкое разделение труда. В ООО «Жешартский ЛПК» различают подразделения производств: основного; вспомогательного; обслуживающего. Из анализа показателей рентабельности видно, что в течение анализируемого периода все показатели имеет тенденцию к ухудшению. Предприятию ООО «Жешартский ЛПК» необходимо повышать показатели рентабельности. В течение анализируемого периода на предприятии наблюдается ухудшение всех показателей ликвидности, что свидетельствует о снижении платежеспособности предприятия. Из анализа показателей финансовой устойчивости можно сделать вывод о том, что предприятие зависимо от внешних источников. Таким образом, из анализа основных экономических показателей можно сделать вывод о том, что предприятие в 2016 году сработало неэффективно, о чем свидетельствует негативная тенденция показателей. В работе проводился анализ эффективности оборотных средств и были выявлены ряд недостатков, с которыми предприятия должно предпринимать меры, для их устранения, что приведет к улучшению финансового состояния. Библиографический список 1. Гражданский кодекс Российской Федерации (часть первая) [Электронный ресурс]: от 30.11.1994 № 51-ФЗ // СПС «Консультант плюс». – (Дата обращения: 21.11.2017). 2. Камалиев, Р. Р. Экономическая сущность оборотного капитала и его роль в деятельности промышленных предприятий [Текст] / Р. РюКамалиев // Вестник Волгоградского института бизнеса. – 2014. – № 4. – С. 96-101. 3. Одиноков, С. Н. Актуальные проблемы анализа и управления оборотным капиталом [Текст] / С. Н. Одиноков // Молодой ученый. – 2016. – №8. – С. 641-645. 4. Дыкусов, Г. Е. Анализ методов определения износа и остаточной стоимости объектов основных средств [Текст] / Г. Е. Дыкусов, И. А. Лоскутникова // Вестник Иркутского Государственного Технического Университета, 2013. – № 1. – С.165-168. 5. Зотов, В. П. , Жидкова Е. А. Определение сущности оборотного капитала в современной экономике[Текст] / В. П. Зотов, Е. А. Жидкова // Техника и технология пищевых производств. – 2014. – № 2. – С. 135-139. 6. Шахбанов, Р. Б., Папалашев А. А. К вопросу о сущности оборотных средств [Текст] / Р.Б. Шабанов, А. А. Ппапалашев // Научное обозрение. Серия 1: Экономика и право. – 2015. – № 5. – С. 50-52. 7. Малявкина, Л. И. Оборотные средства : теоретические основы исследования [Текст] / Л. И. Малявкина, // Вестник ОрелГИЕЭТ. – 2013. – № 3. – С. 110-117. 8. Бобылева, А. С. Теоретико-методологические аспекты сущности финансовой устойчивости предприятия и критерии ее оценки [Текст] / А.С.Бобылева // Экономические науки: финансы, денежное обращение и кредит, 2013. – № 1 (62). – С. 374-377. 9. Забелин, С. И. http://library.gpntb.ru/cgi/irbis64r/62/cgiirbis_64.exe?Z21ID=&I21DBN=IBIS&P21DBN=IBIS&S21STN=1&S21REF=4&S21FMT=fullw&C21COM=S&S21CNR=20&S21P01=0&S21P02=0&S21P03=M=&S21COLORTERMS=0&S21STR=Пути повышения эффективности использования основных производственных фондов на предприятиях кондитерской промышленности [Текст] : монография / С. И. Забелин, В. Ф. Новикова. – М.: Дашков и Ко, 2013. – 166 с. 10. Карпунина, Е.В. Анализ финансового состояния должника по данным бухгалтерской (финансовой) отчетности [Текст] / Е. В. Карпунина // Международный бухгалтерский учет, 2015. – №23. – С. 11-15. 11. Парушина, Н. В. Теория и практика оценки эффективности деятельности организаций в системе комплексного экономического анализа [Текст] / Н.В. Парушина, С.В. Деминова // Экономический анализ: теория и практика, 2013. – №19. – С. 33-38. 12. Пивкин, С. А. Новые центры затрат и денежные потоки предприятия [Текст] / С.А. Пивкин // Экономический анализ : теория и практика, 2013. – № 30. – С. 18-23. 13. Тайманова А. Г. Вопросы управления оборотным капиталом [Текст] / А. Г. Тайманова // Молодой ученый. – 2016. – №7. – С. 997-998. 14. Мигель, Д. Управление оборотным капиталом: практические аспекты [Текст] / Д. Мигель // Финансовая газета, 2014. – №39. – С. 6-7. 15. Евсеев,ܖ В. М.ܖ Методикаܖ анализаܖ оборотныхܖ активов [Текст] / В. М. Евсеев ܖ/В.М.Евсеев//ܖ Главбух,ܖ 2016. – Nܖ 1. – С.17-19.

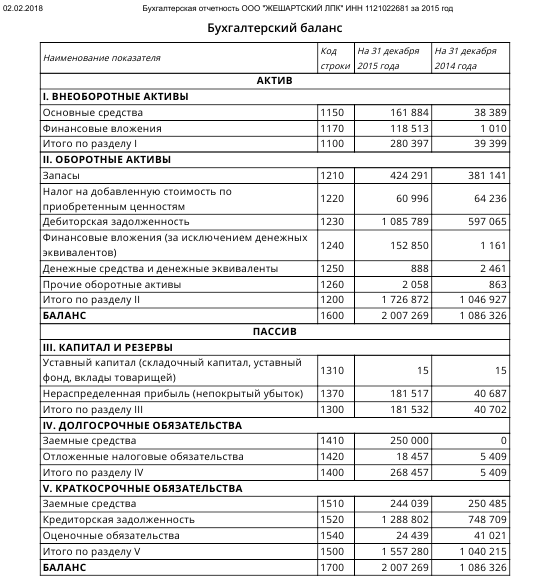

ПРИЛОЖЕНИЕ А

ПРИЛОЖЕНИЕ Б

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 387. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(2)

(2)