|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Механизм защиты компаний от поглощений

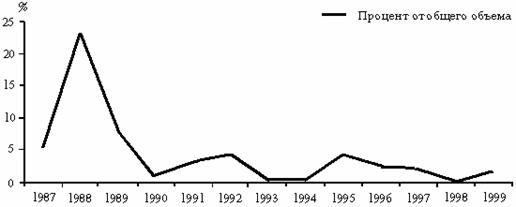

Мотиву защиты от поглощений следует уделить особое внимание. В связи с угрозой масштабного поглощения иностранными ТНК российским компаниям необходимо уделять больше внимания противозахватным мерам и самим становиться инициаторами слияний и поглощений. Во многих случаях слияния и поглощения проводятся по взаимному согласию между высшим управленческим персоналом обеих компаний. Однако нередка и практика враждебных слияний, при которых руководящий состав приобретаемой компании не согласен с готовящейся сделкой и осуществляет ряд противозахватных мер. Хотя и наблюдается значительное снижение объемов враждебных слияний/поглощений в мире (см. рис.9), данный вид сделок может стать достаточно актуальным в российских условиях.

Рис. 9. Доля враждебных транснациональных слияний/поглощений в 1987—1999 гг. (% от общего объема/количества) Источник: UNCTAD, cross-border M&As database.

В этом случае компания, которая хотела бы приобрести заинтересовавшую ее фирму, в обход менеджеров обращается непосредственно к акционерам целевой фирмы или не обращается вовсе. Существуют два возможных способа враждебного поглощения компании с привлечением ее акционеров. Наиболее распространенным из них является прямое предложение о покупке контрольного пакета, или, иначе, тендерное предложение акционерам компании. Другой способ называют борьбой за доверенности, поскольку он предполагает получение права голосования чужими акциями, т.е. голосования по доверенности. В этом случае пытаются найти поддержку среди определенной части акционеров целевой компании на очередном ежегодном акционерном собрании. Стремление получить доверенности на голосование обходится дорого, и из этой борьбы трудно выйти победителем.  Менеджеры компаний, сопротивляясь предполагаемому поглощению, могут преследовать две цели: - предотвратить поглощение в принципе. Это происходит, когда менеджеры боятся, что в новой компании им не удастся сохранить свое должностное положение или даже работу; - заставить покупателя заплатить высокую цену за поглощение компании. При захвате более или менее успешной компании, особенно при сопротивлении менеджеров, значительную долю средств приходится выплачивать в качестве премии акционерам за утрату контроля. В большинстве случаев размер премии колеблется от 20 до 40% «справедливой» рыночной цены компании. В некоторых случаях для смягчения противоречий между компаниями менеджерам поглощаемых фирм предоставляют так называемые «золотые парашюты», т.е. изрядные выходные пособия на случай потери ими работы в результате поглощения. Чаще всего эти пособия выплачиваются поглощающей компанией, но иногда и акционерами целевой фирмы, чтобы менеджеры не мешали сделке ее поглощения. Порой такие пособия могут достигать крупных размеров: например, акционеры фирмы Revlon предложили президенту компании 35 млн. долл. В результате, учитывая премии акционерам и суммы, затрачиваемые на наделение управленческой команды «золотыми парашютами», затраты на захват компании могут быть чрезмерными. Колоссальные средства, вкладываемые в проекты поглощений, зачастую приводят лишь к уничтожению собственности акционеров поглощающей компании. Затронув тему враждебных поглощений, нельзя не вспомнить поглощение англо-американской компанией Vodafone немецкого гиганта Mannesmann, которое имело эффект разорвавшейся бомбы. Компания Mannesmann, гордость немецкой экономики, была организованна братьями Mannesmann в 1887 г. на основе изобретения новых методов трубопроката и изготовления стали. После войны началась активная экспансия компании, в том числе в направлении развития новых технологий и горнодобычи. Телекоммуникационное направление было выделено одним из направлений относительно недавно, в 1996 г. К 1999 г. компания Mannesmann занимала первое место в Европе среди мобильных операторов, имея филиалы в более чем 25 странах, что и заинтересовало Vodafone, занимающую ведущие позиции по предоставлению мобильных услуг в мире. Ниже приведена краткая хроника поглощения: 14 ноября 1999 г. Ожидаемое в начале недели предложение Vodafone о покупке Mannesmann было сделано уже в воскресенье. Vodafone предложила обмен 43,7 собственной акции за каждую акцию Mannesmann. В тот же день в газетах появились сообщения о потере Vodafone интереса к поглощении в связи с отклонением предложения шефом Mannesmann, господином Эссером (что, скорее, являлось политическим ходом). 15 ноября 1999 г. Предложение Vodafone было оценено в Дюссельдорфе (штаб-квартире Mannesmann) как неприемлемое и непривлекательное для акционеров. Кроме того, поглощение могло негативно сказаться на совместной работе с другими компаниями. В тот же день появились первые предположения о враждебном поглощении. 16 ноября 1999 г. Председатель правления Vodafone, господин Джент, оповещает о своем намерении поглотить немецкого гиганта независимо от желания менеджмента. Речь шла о 230 млрд. марок в форме обмена акциями. Соответствующее предложение должно было поступить акционерам в течение недели. По уверениям Джента, штаб-квартира Mannesmann в случае поглощения не будет переноситься, а ситуация с рабочими местами не только не ухудшится, а даже наоборот. 19 ноября 1999 г. Профсоюз организовывает протесты против угрожающего поглощения. 23 ноября 1999 г. За день до Рождества Джент делает обещанное предложение непосредственно акционерам. Стоимость предлагаемых к обмену акций составляла на тот момент порядка 380 млрд. марок, при этом Vodafone объявляет о намерении отделения подразделений «Производство комплектного оборудования» и «Автотехника» и пуска их в свободное плавание, путем продажи акций на бирже, уже летом 2000 г. 30 ноября 1999 г. Шеф Mannesmann все еще пытается противодействовать поглощению путем кооперации с другими компаниями. Им велись интенсивные переговоры с концерном Vivendi, который мог бы открыть путь на французский телекоммуникационный рынок. Кооперация задумывалась как «слияние равных», однако в последний момент перед подписанием договора Эссер изменяет условия и предлагает ввести дополнительного директора со стороны Mannesmann. Переговоры переходят в стадию ожидания, чем немедленно воспользовался Джент, предложив Vivendi значительную сумму денег в случае отказа от слияния с Mannesmann, что определило исход поглощения. 3 февраля 2000 г. После переговоров Джента и Эссера судьба Mannesmann решена. 4 февраля 2000 г. Наблюдательный совет Mannesmann официально соглашается с поглощением. За каждую акцию Mannesmann акционеры получили 53,7 акции Vodafone общей суммой порядка 400 млрд. марок; таким образом, доля Mannesmann в новой компании составила 49,5%. В мировой практике известна целая система противозахватных мер, которые применяют менеджеры, чтобы противостоять нежелательным сделкам. В табл.4.6 и табл.4.7 обобщены наиболее интересные из них и применимые на практике.

Таблица 4.6 Основные приемы защиты компании от поглощения до публичного объявления об этой сделке

Окончание табл.4.6

Таблица 4.7 Основные приемы защиты компании от поглощения после публичного объявления об этой сделке

Источники информации для табл.4.6 и табл.4.7: 1. R.S. Ruback. An Overview of Takeover Defences//Working Paper № 1836-86. 2. L. Herzel & R.W. Shepro. Bidders and Targets: Mergers and Acquisitions in the U.S. Basil Blackwell, Inc., Cambridge, Mass.,1990, Chap. 8. |

||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 399. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |