|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Мировой рынок производства кремния: тенденции и перспективыСтр 1 из 4Следующая ⇒ Кузнецов Владимир Михайлович Доктор технических наук, профессор, академик Академии промышленной экологии и Российской Академии естественных наук Справка-доклад ПроизводствО металлического кремниЯ В ЗАТО НОВОУРАЛЬСК СВЕРДЛОВСКОЙ ОБЛАСТИ. ЭКОНОМИЧЕСКИЕ ФАКТОРЫ, ОСОБЕННОСТИ ТЕХНОЛОГИИ, МАСШТАБ ЭКОЛОГИЧЕСКИХ РИСКОВ. ПРЕДВАРИТЕЛЬНЫЙ АНАЛИЗ И ПРОГНОЗЫ

Введение Солнечная энергетика является одной из перспективных и бурно развивающихся отраслей современной промышленности. Экологические проблемы, связанные с традиционными источниками энергии, программы правительственной поддержки и целый ряд преимуществ, характерных для фотоэнергетики, определяют все возрастающий спрос и обеспечивают стабильный рост объемов производства. Несмотря на огромные возможности солнечной энергетики, использование модулей для преобразования солнечной энергии в электрическую занимает только часть существующих мощностей по выработки электроэнергии. Одним из основных факторов, сдерживающих рост фотоэлектрической промышленности, является высокая стоимость кремния, используемого для производства солнечных модулей.

Для применения в производстве солнечных модулей оксиды должны быть преобразованы в элементный кремний с низким содержанием примесей. Существует три градации кремния, каждая из которых отражает разные уровни содержания примесей. Существует обратно пропорциональная зависимость стоимости кремния относительно содержанию в нем примесей. Так кремний с высоким содержанием примесей отличается низкой стоимостью (2,5 $/кг), в то время как цена высокочистого кремния на мировом рынке довольно высока (150 $/кг).

Градации кремния:

1. Технический кремний. Содержание основного компонента – 98 %. Используется в алюминиевой и сталелитейной промышленности и в качестве сырья в кремниевой промышленности. Не применим для использования в солнечной энергетике.

2. Кремний солнечного качества. Содержание основного компонента – 99,9999 % (6 N). Исходное сырье для производства фотоэлектрических модулей. 3. Полупроводниковый кремний. Содержание основного компонента – 99,999999 % (9 N). Применяется в микроэлектронике, так же может быть применен для изготовления фотопреобразовательных элементов солнечных батарей с более высоким КПД, по сравнению с модулями, изготовленных из солнечного кремния. Такое использование не целесообразно в виду высокой стоимости исходного материала при малом приросте КПД.

Мировой рынок производства кремния: тенденции и перспективы Хотя его обычно называют металлический кремний, кремний (символ Si) является частично металлом или неметаллом, а иногда его называют металлоидом. Чистый кремний очень редко встречается в природе, и он обычно находится в качестве компонента в диоксиде кремния (кремнезем или кварц) и силикатных минералах, таких как полевой шпат. С точки зрения массы, кремний составляет около 26% земной коры и является вторым наиболее распространенным элементом в земной коре после кислорода. Ферросилиций представляет собой сплав кремния и железа, содержащий от 20% до 95% кремния. Как кремний, так и ферросилиций получаются в результате переработки кремнезема. Кремний и ферросилиций производятся с использованием одного и того же процесса и физически подобные, но они очень расходятся с точки зрения их применения. Металлический кремний используется в изготовлении алюминиевых сплавов, силиконов и поликремния, тогда как по крайней мере 90% ферросилиция используются в производстве железа и стали. Мировое производство металлического кремния росло в среднем на 3,4% в год в период между 1990 и 1999 годами, и на 4,9% в год в период между 1999 и 2008 годами, причем особенно резким увеличение было в 1995 и 2003 годах. В 2009 году производство упало примерно на 13% до 1,45 млн. тонн, с падением практически во всех странах-производителях, как следствие глобального экономического спада. В 2010 году объемы производства восстановились до 1,76 млн. тонн (рис 1). Китайское производство, как полагают, выросло с менее чем 300 тыс. тонн в год в 1990-х годах до 820 тыс. тонн в 2007 и 2008 годах. После падения до 780 тыс. тонн в 2009 году, оно выросло приблизительно до 820 тыс. тонн в 2010 году. Мощности по производству кремния в Китае в 2010 году составили 1,5 млн. тонн в год (примерно 200 заводов). Бразилия, Норвегия, США, Франция и другие страны также являются крупными производителями кремния. Бразильский производство увеличивалось среднегодовыми темпами в 6,6% в период между 2000 и 2005 годами по сравнению с сокращением на 4,0% в год в США. Это происходило, вероятно, из-за наличия менее дорогостоящего производства в Бразилии, которая экспортирует около трети своей продукции в США.

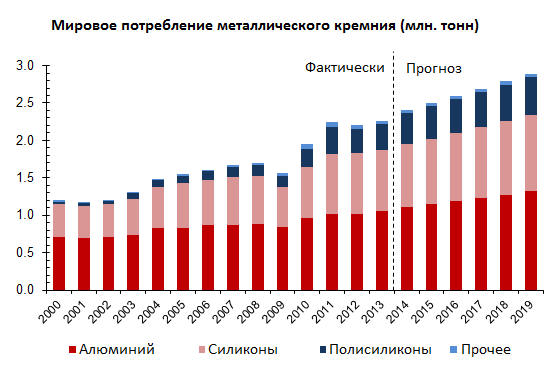

Мировое производство металлического кремния составило 2,17 млн. тонн в 2013 году, что приблизительно на 90 тысяч тонн меньше предполагаемого объема потребления, однако уменьшение материальных запасов, созданных в 2010 и 2011 годах, компенсировало этот дефицит. Приблизительно 58% металлического кремния было произведено в Китае, и, по крайней мере, 50% продукции отправлено на экспорт. Напротив, на долю Китая приходится 73% мирового производства ферросилиция (7,84 млн. тонн в 2013 году), но существование 25%-го экспортного налога и антидемпинговых пошлин в США и Европе привело к тому, что экспорт данной продукции из Китая составляет менее чем 15% китайского производства. После резкого заражения в 2009 году, мировой спрос как на металлический кремний, так и на ферросилиций восстановились в 2010 году до примерно 1,8 млн. тонн и 7,4 млн. тонн (брутто) соответственно. Использование кремния в качестве легирующего элемента в алюминии – это основная сфера потребления металлического кремния, на которую приходится около 45% потребления (рисунок 2). Химическая промышленность, в основном производство силикона, потребляет еще 35%. Рынки алюминиевых сплавов и силиконов показали здоровый рост в последние годы. Большим сдвигом в последние годы также можно назвать рост использования в солнечных панелях, главным образом, в производстве поликристаллического кремния (поликремния). Доля этой сферы в потреблении выросла с 3% мирового спроса на кремний в середине 2000-х годов до 12% в 2010 году. Продолжение сильного роста использования кремния в солнечных панелях, как ожидается, приведет к росту рынка кремния более чем на 10% в год. Количество кремния, используемого в солнечных фотоэлектрических модулях, как ожидается, приблизится к количеству кремния, потребляемому на традиционных кремниевых рынках в течение нескольких лет.

Мировой спрос на кремний рос в среднем на более чем 8% в период между 2002 и 2008 годами, но упал почти на 20% в 2009 году и восстановился на эту же величину в 2010 году. На десять стран приходилось около 80% мирового рынка в 2010 году, при этом США, Китай, Германия и Япония являются основными потребителями (рисунок 3).

Видимое потребление в Китае не указывает на быстрый рост рынка металлического кремния в середине 2000-х годов, который наблюдался на большинстве других рынков. Одно из объяснений этому является то, что производство в Китае недооценивалось в период между 2004 и 2008 годами. В 2009 году, однако, резкое снижение экспорта привело к росту видимого потребления более чем в два раза, при условии, что отечественное производство составило 780 тыс. тонн в 2009 году. Значительные объемы также, вероятно, пошли в запасы. Мировое потребление металлического кремния устойчиво росло в период с 2009 по 2011 год и достигло 2,25 млн. тонн, что было обусловлено, в основном, растущим спросом на поликремний в фотогальванических солнечных батареях. Большую часть этого роста обеспечили правительственные меры, направленные на то, чтобы поощрить более широкое получение и использование солнечной энергии, однако сокращение расходов, особенно в Еврозоне, подорвало поддержку солнечной энергии, начиная с 2011 года. Восстановление в последние годы подкрепляет рост потребления в Азии, где зафиксирован особенно сильный спрос на поликремний, рынок которого, как прогнозируют аналитики, будет расти на 8,3% в год в ближайшие пять лет. Основной фактор, оказавший влияние на спрос на кремний в алюминиевых сплавах - использование в автомобильной промышленности; рост производства транспортных средств в Китае и других промышленных странах мира, вероятно, приведет к увеличению темпов роста. Потребление силиконов находится под влиянием потребительских расходов, особенно в сферах косметики и ремонтно-строительных работ; появление процветающего среднего класса в промышленно развивающихся странах может положительно сказаться на спросе на металлический кремний и приведет к росту рынка силиконов в среднем на 3,9% в год до 2019 года.

Мировое потребление ферросилиция более чем удвоилось в период с 2000 по 2013 год и достигло 8,08 млн. тонн; одним из основных факторов, определивших этот быстрый рост, стало его использование в богатых кремнием конструкционных сталях в Китае. В следующие несколько лет рост производства стали в Китае, как ожидают, станет умеренным, при этом доля конструкционных сталей снизится. В период до 2019 года спрос на ферросилиций в стали, как ожидают, будет больше выровнен с темпами роста производства в сталелитейной промышленности. |

|||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 482. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |