|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Показатели оборачиваемости оборотных средств1. Коэффициент оборачиваемости К(об) =

2. Длительность или продолжительность оборота

Д(об) = Если планируемый период + год, то в формулу поставляется 360 дней. Если: за 0,5 года – 180 дней, квартал – 90 дней, месяц – 30 дней. Между коэффициентом оборачиваемости и длительности оборота существует оборотная зависимость.

1. Если К(об) ↑, а Д(об) ↓, то на предприятии эффективно используют ДС. 2. Если К(об) ↓, а Д(об) ↑, то на предприятии не эффективно используют ДС.

При эффективном использовании ДС происходит их высвобождение. При не эффективном использовании ДС требуется дополнение.

ОС(выс, доп) =

Задание: ОС(нор) или на 1 января 37% от Ссмр ОС на 1 февраля 78% от ОС(нор) ОС на 1 марта 114% от ОС(нор) ОС на 1 апреля 125% от ОС(нор) Определить: ОС(мес) - ?, ОС(за Iкв) -?

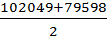

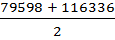

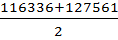

ОС(IIкв) 94% от ОС(Iкв) ОС(IIIкв) 88% от ОС (Iкв) ОС(IVкв) 97% от ОС(Iкв) Определить: ОС(год) - ? Сумма компенсации 3,5% от Ссмр 275808 * 3,5% = 9653 т.р Спл = Ссмр + К, 275808 + 9653 = 285461 т.р Решение: ОС(нор) или на 1 января: 275808 * 0,37 = 102049 т.р ОС на 1 февраля: 102049 * 0,78 = 79598 т.р ОС на 1 марта: 102049 * 1,14 = 116336 т.р ОС на 1 апреля: 102049 * 1,25 = 127561 т.р

ОС(янв) = ОС(фев) = ОС(март) = ОС(Iкв) = ОС(IIкв) = 103580 * 0,94 = 97365 т.р ОС(IIIкв) = 103580 * 0,88 = 91150 т.р ОС(IVкв) = 103580 * 0,97 = 100473 т.р ОС(год) =

ОС(выс) =

Банковская проверка:

В бизнес-плане основным расчетным разделом считается финансовый план. Финансовый план представляет собой: 1. Балансовая прибыль 2. Амортизационные отчисления, как внутренние источники финансирования 3. Отчисления в ремонтный фонд 4. Прирост кредиторской задолженности, постоянно находится в распоряжении организации При необходимости в доходную часть включают суммы получаемые за счет заемных средств. Цель составления финансового плана состоит в увязке доходов с расходами. Если доходы больше, чем расходы, то определение суммы недостатка финансовых ресурсов. Дополнительные средства могут быть получены за счет кредитов, займов, выпуска и продажи ценных бумаг. Если источник дополнительных средств точно известен, то эти средства включают в доходную часть, а их возврат в расходную часть. Бизнес – план представляет собой прогноз на 5 и более лет, корректировка бизнес – плана проводится ежегодно. Планирование бизнеса — это определение целей и путей их достижения, посредством каких-либо намеченных и разработанных программ действий, которые в процессе реализации могут корректироваться в соответствии с изменившимися обстоятельствами. Виды планирования: 1. Стратегическое (долгосрочное). 2. Среднесрочное. 3. Краткосрочное. Стратегические планы отображают перспективы развития предприятия в будущем (свыше 5 лет). Среднесрочные планы ( 3-5лет) Краткосрочные планы (1год) Планы составляют как в количественных, так и в качественных показателях. Количественные – характеризуют объёмы продаж, увеличение прибыли, снижение себестоимости. К качественным планам относятся повышение престижа предприятия, охрана окружающей среды, повышение культурного и образовательного уровня работников предприятия.

Цели и задачи составления бизнес-плана Бизнес-план служит двум основным целям: 1. Он даёт инвестору ответ на вопрос, стоит ли вкладывать средства в данный инвестиционный проект.

Бизнес-план помогает предпринимателю решить следующие основные задачи: 1. Определить конкретные направления деятельности фирмы. 2. Целевые рынки и место фирмы на этих рынках. 3. Сформулировать долговременные и краткосрочные цели фирмы, стратегию и тактику их достижения. 4. Определить лиц, ответственных за реализацию стратегии; выбрать состав и определить показатели товаров и услуг, которые будут предложены фирмой потребителям. 5. Оценить производственные и торговые издержки по их созданию и реализации. 6. Выявить соответствие имеющихся кадров фирмы, условий мотивацииих труда предъявляемым требованиям для достижения поставленных целей. 7. Определить состав маркетинговых мероприятий фирмы по изучению рынка, рекламе, стимулированию продаж, ценообразованию, каналам сбыта и др. 8. Оценить финансовое положение фирмы и соответствие имеющихся финансовых и материальных ресурсов возможностям достижения поставленных целей; предусмотреть трудности, «подводные камни», которые могут помешать практическому выполнению бизнес-плана. Бизнес-план помогает дать ответы предпринимателю на следующие вопросы: |

|||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 306. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

* ( Д(об)план – Д(об)факт)

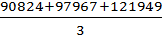

* ( Д(об)план – Д(об)факт) = 90824 т.р

= 90824 т.р = 97967 т.р

= 97967 т.р = 121949 т.р

= 121949 т.р = 103580 т.р

= 103580 т.р = 98142 т.р

= 98142 т.р = 2,70

= 2,70

= 2,91

= 2,91

= 133,33

= 133,33

= 92,07

= 92,07

* (133,33 – 92,07) = 32717 т.р

* (133,33 – 92,07) = 32717 т.р *102049) – 98142 = 6968 т.р

*102049) – 98142 = 6968 т.р