|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Виды оценок основных производственных фондов1. Балансовая или первоначальная стоимость основных фондов

ТР = 70% от цены Данный вид оценки необходим для того, чтобы поставить основные фонды на баланс предприятия. М – калькуляция ( НГ)

2. Остаточная стоимость. Если основные фонды поставлены на баланс предприятия, то по закону РФ необходимо делать амортизационные отчисления. Уже через год стоимость приобретенных фондов будет меньше первоначальной на сумму износа амортизации.

Фост = Фn–Иф, где Иф – износ фондов Иф =

Остаточная стоимость необходима для заполнения баланса на конец года. Классификация основных фондов в зависимости от участия в процессе производства: 1. Основные производственные фонды – это фонды, которые участвуют в производственном процессе или создают условия для него. а) здания, административные здания – объекты, создающие условия для труда работников. б) машины и оборудования, силовые машины и оборудования, рабочие машины и оборудования, измерительные и регулирующие приборы, лабораторные приборы, вычислительная техника, прочие машины. в) транспортные средства – внутризаводской производственный транспорт, предназначенный для перемещения предметов труда. г) инструменты и приспособления сроком службы более 1 года. д) производственный инвентарь различного рода приспособления, служащие для облегчения труда работника. е) хозяйственный инвентарь – обстановка офиса, гардероб. ё) земельные участки, стоящие на балансе предприятия. 2. Основные непроизводственные фонды - объекты бытового культурного назначения, медицинские учреждения, которые стоят на балансе предприятия. К основным непроизводственным фондам относится стоимость зданий и инвентаря непроизводственных подразделений предприятия.  По видам собственности выделяются: 1. Российская собственность, государственная, в том числе: федеральная, собственность субъектов Федерации, муниципальная собственность, собственность общественных организаций, частная собственность, смешанная собственность без иностранного участия, смешанная собственность с иностранным участием. 2. Иностранная собственность. Показатели баланса основных фондов: 1. Наличие на начало года. 2. Поступления в отчетном году: всего и в том числе введенные в эксплуатацию. 3. Выбытие в отчетном году: всего и в том числе ликвидировано. 4. Наличие на КГ с учетом износа. Правило определения количества месяцев: 1. Если приобретения или списания выполняются «в» каком – либо месяце, то указанный месяц из общего количества исключается. Например: «в» марте n = 9 «в» июле n = 5 2. Если приобретения или списания выполнена «на» первое число какого – либо месяца, то указанный месяц включается в общее количество. Например: «на» март n = 10 «на» июль n = 6 «к» марту n = 10 3. Если неизвестно точная дата приобретения, то количество месяцев считается по формуле. n = 12 – М, где М – это количество месяцев с начала года + среднее от рассматриваемого квартала. Во Iкв: n = 12 – 1,5 = 10,5 Во IIкв: n = 12 – 4,5 = 7,5 Во IIIкв: n = 12 – 7,5 = 4,5 Во IVкв: n = 12 – 10,5 = 1,5

Задание:

Фнг 117% от Ссмр 275808 т.р * 117% = 322695т.р

Новые фонды: На 1 февраля 21% от Фнг В июне 22% от Фнг В IIIкв 13% от Фнг

Выбывшие фонды: В январе 6% от Фнг К апрелю 8% от Фнг В IVкв 4% от Фнг

Определить: Фn-?

Решение: На 1 февраля: 361695*0,21 = 75956 т.р В июне: 361695*0,22 = 79573 т.р В IIIкв: 361695*0,13 = 47020 т.р

Выбывшие фонды:

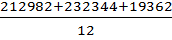

В январе: 322695 * 0,06 = 19362 т.р К апрелю: 322695 *0,08 = 25816 т.р В IVкв: 322695 * 0,04 = 12908 т.р

Пояснительная записка 1. Состав оборотных средств 2. Показатели оборачиваемости оборотных средств 3. Правило определения средних остатков оборотных средств

Оборотные средства – это средства, авансируемые организациями для поддержания непрерывности процесса производства и обращения и возвращающиеся в организации в составе выручки от реализации продукции и в той же денежной форме, с которой они начали свое движение. Оборотные средства формируются на предприятии за счет собственных и заемных средств. Собственные средства формируются за счет прибыли предприятия и за счет внутреннего источника финансирования, который называется амортизационный фонд. Заемные средства предприятия получает в виде кредита. Если деньги выделяются из государственного бюджета, то необходимо знать сметную стоимость, строящегося объекта. Первоначально оборотные средства выделяются по норме: ОС (нор) = 30% от Ссмр

Для оценки эффективности использования оборотных средств применяются показатели оборачиваемости оборотных средств. Основными из них являются следующие: 1. продолжительность одного оборота в днях. 2. количество (число) оборотов, совершаемых оборотными средствами в течение определенного периода времени (год, полугодие, квартал), иначе — коэффициент оборачиваемости. 3. сумма занятых оборотных средств, приходящихся на 1 рубль реализованной продукции (коэффициент загрузки оборотных средств). Если оборотные средства проходят все стадии кругооборота, например, за 50 дней, то первый показатель оборачиваемости (средняя продолжительность одного оборота в днях) составит 50 дней. Этот показатель приблизительно характеризует среднее время, которое проходит от момента приобретения материалов до момента реализации продукции, изготовленной из этих материалов. Данный показатель может быть определен по следующей формуле:

По составу, оборотные средства подразделяются на две весьма значительные составляющие:

Фонд обращение представляет собой фонды, связанные с обслуживанием процесса обращения изготовленной продукции. К ним относятся:

Все это включается именно в фонды обращения, но поскольку в состав оборотных средств входит еще и оборотные фонды, то их также следует рассмотреть подробнее. Они представляют собой предметы труда, срок службы которых составляет не более 1 года и которые участвуют в ценообразовании производимой на предприятии продукции и переносят свою стоимость на нее целиком. К ним относятся:

|

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 318. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

n = цена + транспортные расходы + монтаж

n = цена + транспортные расходы + монтаж

=

=  =

=  = 113347 т.р

= 113347 т.р =

=  =

=  = 38724 т.р

= 38724 т.р , где

, где