|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Случайные события и величины, их основные характеристикиКак уже говорилось, при анализе больших систем наполнителем каналов связи между элементами, подсистемами и системы в целом могут быть: · продукция, т. е. реальные, физически ощутимые предметы с заранее заданным способом их количественного и качественного описания; · деньги, с единственным способом описания — суммой; · информация, в виде сообщений о событиях в системе и значениях описывающих ее поведение величин. Начнем с того, что обратим внимание на тесную (системную!) связь показателей продукции и денег с информацией об этих показателях. Если рассматривать некоторую физическую величину, скажем — количество проданных за день образцов продукции, то сведения об этой величине после продажи могут быть получены без проблем и достаточно точно или достоверно. Но, уже должно быть ясно, что при системном анализе нас куда больше интересует будущее — а сколько этой продукции будет продано за день? Этот вопрос совсем не праздный — наша цель управлять, а по образному выражению “управлять — значит предвидеть”. Итак, без предварительной информации, знаний о количественных показателях в системе нам не обойтись. Величины, которые могут принимать различные значения в зависимости от внешних по отношению к ним условий, принято называть случайными (стохастичными по природе). Так, например: пол встреченного нами человека может быть женским или мужским (дискретная случайная величина); его рост также может быть различным, но это уже непрерывная случайная величина — с тем или иным количеством возможных значений (в зависимости от единицы измерения). Для случайных величин (далее — СВ) приходится использовать особые, статистические методы их описания. В зависимости от типа самой СВ — дискретная или непрерывная это делается по разному.  Дискретное описание заключается в том, что указываются все возможные значения данной величины (например - 7 цветов обычного спектра) и для каждой из них указывается вероятность или частота наблюдений именного этого значения при бесконечно большом числе всех наблюдений.

Можно доказать (и это давно сделано), что при увеличении числа наблюдений в определенных условиях за значениями некоторой дискретной величины частота повторений данного значения будет все больше приближаться к некоторому фиксированному значению — которое и есть вероятность этого значения. К понятию вероятности значения дискретной СВ можно подойти и иным путем — через случайные события. Это наиболее простое понятие в теории вероятностей и математической статистике — событие с вероятностью 0.5 или 50% в 50 случаях из 100 может произойти или не произойти, если же его вероятность более 0.5 - оно чаще происходит, чем не происходит. События с вероятностью 1 Отсюда простое правило: для случайного события X вероятности P(X) (событие происходит) и P(X) (событие не происходит), в сумме для простого события дают 1. Если мы наблюдаем за сложным событием — например, выпадением чисел 1..6 на верхней грани игральной кости, то можно считать, что такое событие имеет множество исходов и для каждого из них вероятность составляет 1/6 при симметрии кости. Если же кость несимметрична, то вероятности отдельных чисел будут разными, но сумма их равна 1. Стоит только рассматривать итог бросания кости как дискретную случайную величину и мы придем к понятию распределения вероятностей такой величины. Пусть в результате достаточно большого числа наблюдений за игрой с помощью одной и той же кости мы получили следующие данные: Таблица 2.1

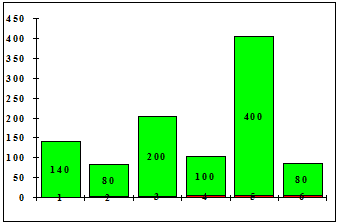

Подобную таблицу наблюдений за СВ часто называют выборочным распределением, а соответствующую ей картинку (диаграмму) — гистограммой.

Рис. 2.1 Какую же информацию несет такая табличка или соответствующая ей гистограмма? Прежде всего, всю — так как иногда и таких данных о значениях случайной величины нет и их приходится либо добывать (эксперимент, моделирование), либо считать исходы такого сложного события равновероятными — по С другой стороны — очень мало, особенно в цифровом, численном описании СВ. Как, например, ответить на вопрос: — а сколько в среднеммы выигрываем за одно бросание кости, если выигрыш соответствует выпавшему числу на грани? Нетрудно сосчитать: 1•0.140+2•0.080+3•0.200+4•0.400+5•0.100+6•0.080= 3.48 То, что мы вычислили, называется средним значением случайной величины, если нас интересует прошлое. Если же мы поставим вопрос иначе — оценить по этим данным наш будущий выигрыш, то ответ 3.48 принято называть математическим ожиданием случайной величины, которое в общем случае определяется как Mx = å Xi·P(Xi); {2 - 1} где P(Xi) — вероятность того, что X примет свое i-е очередное значение. Таким образом, математическое ожидание случайной величины (как дискретной, так и непрерывной)— это то, к чему стремится ее среднее значение при достаточно большом числе наблюдений. Обращаясь к нашему примеру, можно заметить, что кость несимметрична, в противном случае вероятности составляли бы по 1/6 каждая, а среднее и математическое ожидание составило бы 3.5. Поэтому уместен следующий вопрос - а какова степень асимметрии кости - как ее оценить по итогам наблюдений? Для этой цели используется специальная величина — мера рассеяния — так же как мы "усредняли" допустимые значения СВ, можно усреднить ее отклонения от среднего. Но так как разности (Xi - Mx)всегда будут компенсировать друг друга, то приходится усреднять не отклонения от среднего, а квадраты этих отклонений. Величину

принято называть дисперсией случайной величины X. Вычисление дисперсии намного упрощается, если воспользоваться выражением

т. е. вычислять дисперсию случайной величины через усредненную разность квадратов ее значений и квадрат ее среднего значения. Выполним такое вычисление для случайной величины с распределением рис. 1. Таблица 2.2

Таким образом, дисперсия составит 14.04 - (3.48)2 = 1.930. Заметим, что размерность дисперсии не совпадает с размерностью самой СВ и это не позволяет оценить величину разброса. Поэтому чаще всего вместо дисперсии используется квадратный корень из ее значения — т. н. среднеквадратичное отклонение или отклонение от среднего значения:

составляющее в нашем случае Сообразим, что в случае наблюдения только одного из возможных значений (разброса нет) среднее было бы равно именно этому значению, а дисперсия составила бы 0. И наоборот - если бы все значения наблюдались одинаково часто (были бы равновероятными), то среднее значение составило бы (1+2+3+4+5+6) / 6 = 3.500; усредненный квадрат отклонения — (1 + 4 + 9 + 16 + 25 + 36) / 6 =15.167; а дисперсия 15.167-12.25 = 2.917. Таким образом, наибольшеерассеяние значений СВ имеет место при ее равновероятном или равномерном распределении. Отметим, что значения Mx и SX являются размерными и их абсолютные значения мало что говорят. Поэтому часто для грубой оценки "случайности" данной СВ используют т. н. коэффициент вариации или отношение корня квадратного из дисперсии к величине математического ожидания: Vx = SX/MX . {2 - 5} В нашем примере эта величина составит 1.389/3.48=0.399. Итак, запомним, что неслучайная, детерминированная величина имеет математическое ожидание равное ей самой, нулевую дисперсиюи нулевой коэффициент вариации, в то время как равномерно распределенная СВ имеет максимальную дисперсию и максимальный коэффициент вариации. В ряде ситуаций приходится иметь дело с непрерывно распределенными СВ - весами, расстояниями и т. п. Для них идея оценки среднего значения (математического ожидания) и меры рассеяния (дисперсии) остается той же, что и для дискретных СВ. Приходится только вместо соответствующих сумм вычислять интегралы. Второе отличие — для непрерывной СВ вопрос о том какова вероятность принятия нею конкретного значения обычно не имеет смысла — как проверить, что вес товара составляет точно 242 кг - не больше и не меньше? Для всех СВ — дискретных и непрерывно распределенных, имеет очень большой смысл вопрос о диапазоне значений. В самом деле, иногда знание вероятности того события, что случайная величина не превзойдет заданный рубеж, является единственным способом использовать имеющуюся информацию для системного анализа и системного подхода к управлению. Правило определения вероятности попадания в диапазон очень просто — надо просуммировать вероятности отдельных дискретных значений диапазона или проинтегрировать кривую распределения на этом диапазоне. |

||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 541. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

называют достоверными, а с вероятностью 0 — невозможными.

называют достоверными, а с вероятностью 0 — невозможными.

на любой из исходов.

на любой из исходов. {2 - 2}

{2 - 2} {2 - 3}

{2 - 3} {2 - 4}

{2 - 4} = 1.389. Много это или мало?

= 1.389. Много это или мало?