|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Методы расчета потока денежных средствСтр 1 из 4Следующая ⇒ Тема 3.Анализ денежных потоков компании

Необходимость анализа денежных потоков определяется: · неплатежами в кризисные периоды; · общей экономической нестабильностью; · достаточно высокими темпами инфляции.

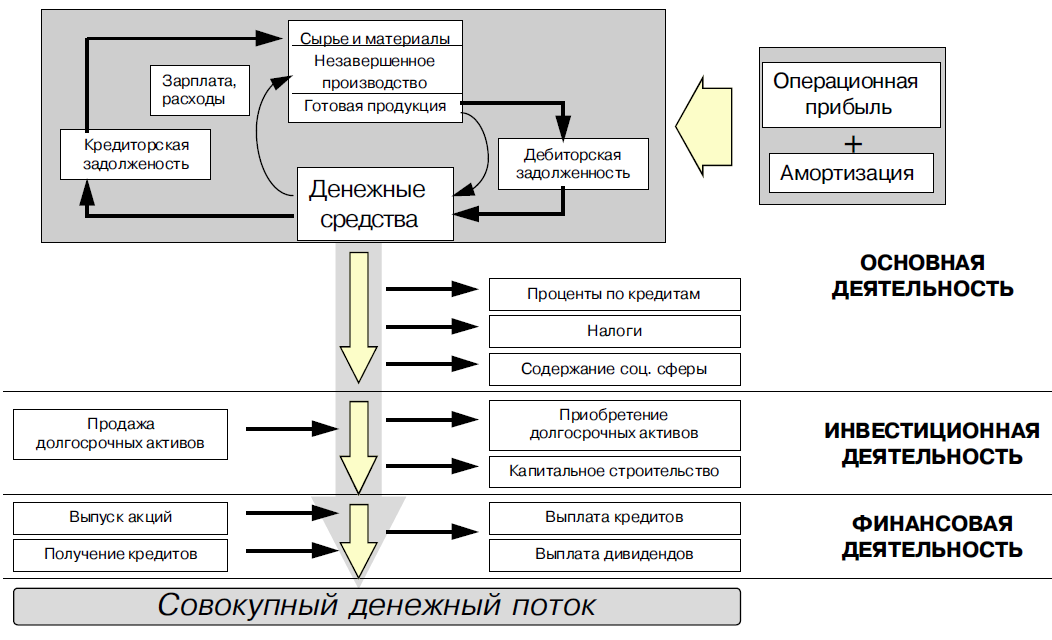

Наличие денежных средств обеспечивает: · возможности и направления дальнейшего развития предприятия; · возможность выживания при превышении поступлений над платежами; · надежность и конкурентоспособность предприятия. Виды денежных потоков компании Рис. 3.1. Схема движения денежных потоков предприятия

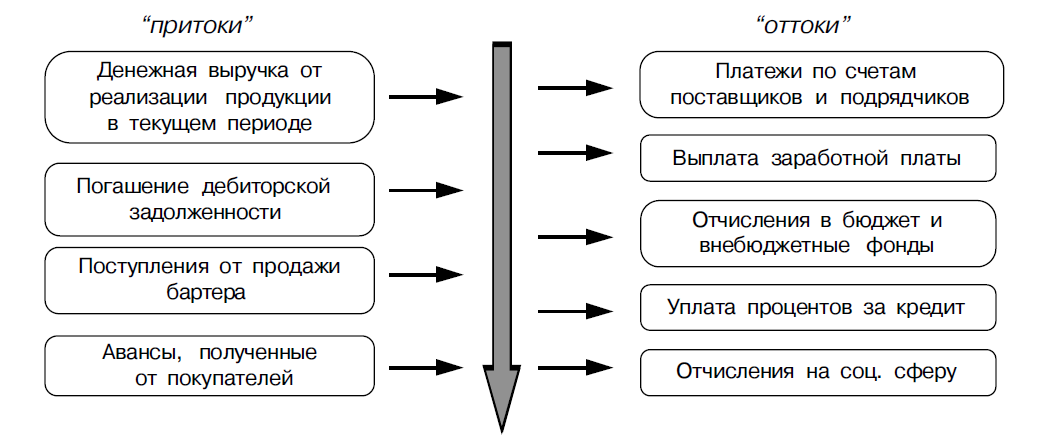

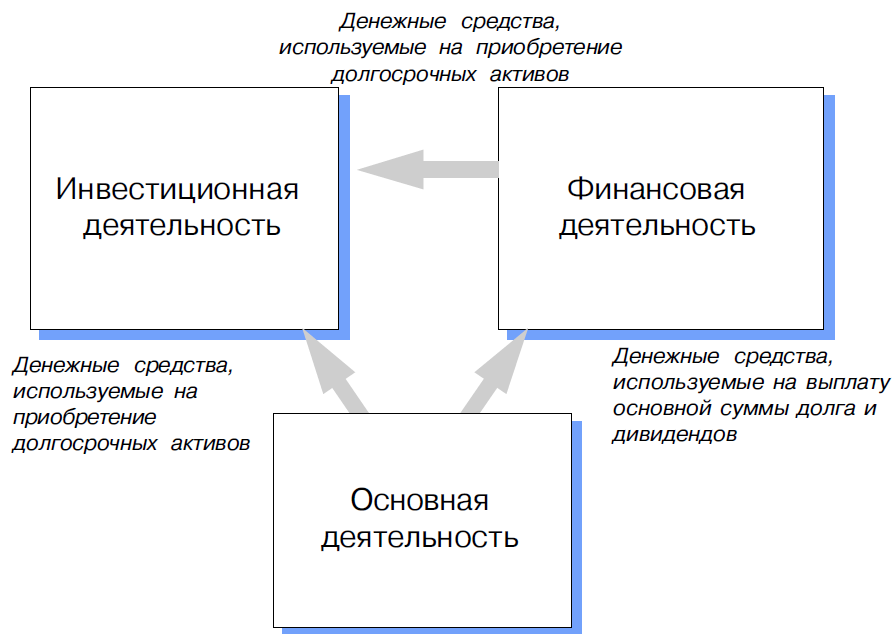

Рис. 3.2. Денежные потоки по основной деятельности Поскольку основная деятельность является основным генератором прибыли, то она должна быть и основным источником денежных средств.

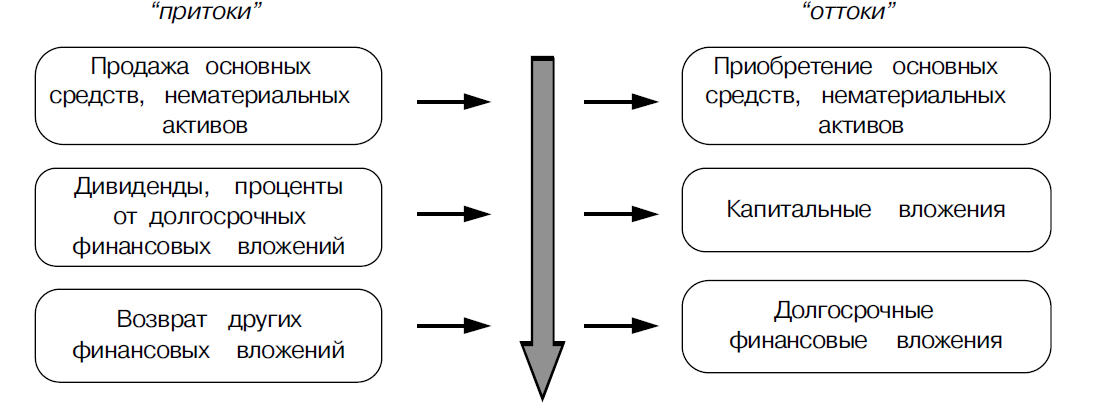

Рис. 3.3. Денежные потоки по инвестиционной деятельности Инвестиционная деятельность в целом приводит к временному оттоку денежных средств, поскольку компании стремятся развиваться и расширять свой бизнес.

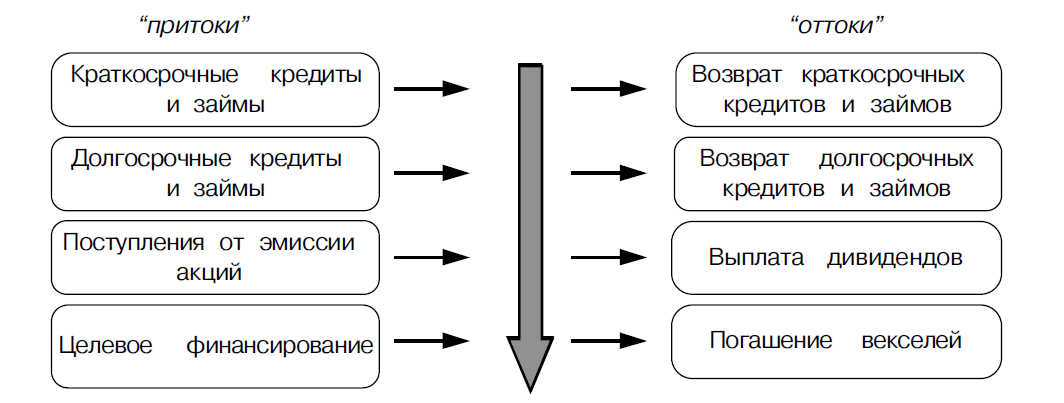

Рис. 3.4. Денежные потоки по финансовой деятельности Финансовая деятельность призвана обеспечивать финансированием основную и инвестиционную деятельность компании.

Рис. 3.5. Взаимосвязь денежных потоков компании

Методы расчета потока денежных средств

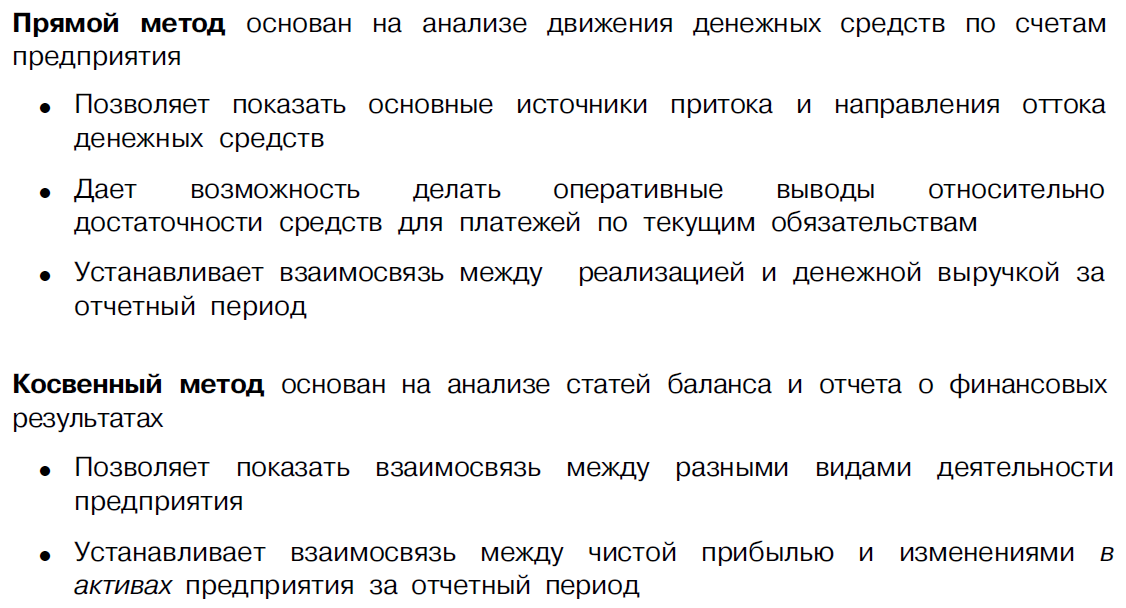

Суть косвенного метода заключается в том, чтобы преобразовать чистую прибыль фирмы в реальную денежную форму. Изменения в денежных средствах и их эквивалентах за отчетный период показывают, за счет чего покрывается чистый денежный поток. Косвенный метод считается более предпочтительным с точки зрения финансового управления компанией, поскольку он более четко отражает изменения в структуре Баланса по трем видам деятельности предприятия.  Таблица 3.1. Отчет о движении денежных средств (косвенный метод)

Общим в этих методах является методика определения источников денежных средств и направлений их использования. К источникам денежных средств относят: · увеличение задолженности и собственных средств (например, получение займа, банковские ссуды, дополнительный выпуск обыкновенных акций); · уменьшение активов (например, продажа части запасов, основных фондов, погашение дебиторской задолженности). Под использованием денежных средств подразумевают: · уменьшение задолженности и собственных средств (например, погашение кредитов, займов, выкуп акций и т. д.); · увеличение активов (например, покупка основных средств, производственных запасов и т. д.).

Основной целью анализа движения денежных средств является выявление уровня достаточности их формирования, эффективности использования, а также сбалансированности положительного и отрицательного денежных потоков предприятия по объему и во времени. Анализ денежных потоков проводится по предприятию в целом, в разрезе основных видов его хозяйственной деятельности, по отдельным структурным подразделениям («центрам ответственности»). По результатам анализа потока денежных средств необходимо сделать заключение о состоянии денежного потока: · в каком объеме и из каких источников получены денежные средства и каковы основные направления их расходования; · способно ли предприятие в результате текущей деятельности обеспечить превышение поступлений над платежами, т. е. создать резерв денежных средств; · в состоянии ли предприятие погасить краткосрочные обязательства за счет поступлений от дебиторов; · достаточно ли полученной чистой прибыли для удовлетворения его текущих потребностей в денежных ресурсах; · достаточно ли собственных средств (чистой прибыли и амортизационных отчислений) для финансирования инвестиционной деятельности; · чем объясняется разница между величиной полученной чистой прибыли и объемом денежных средств. Анализ денежных потоков можно проводить для отчетов различного формата (ретроспективный анализ, прогнозные значения, оперативные данные, БДДС и Форма 4), с использованием как прямого, так и косвенного методов представления информации. |

||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 728. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |