|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Порядок укладення договору страхування та набуття ним чинностіСтр 1 из 3Следующая ⇒ Тема 2. Порядок укладання та ведення страхової угоди

Правові відносини між суб'єктами страхування Правові відносини між суб'єктами страхування встановлюються шляхом укладення договору страхування. У Законі України "Про страхування" № 2745 (розділ III, ст. 10) визначено, що договір страхування є письмовою угодою між страхувальником та страховиком, згідно з якою страховик бере на себе зобов'язання в разі настання страхового випадку здійснити страхову виплату страхувальнику або іншій особі, визначеній у договорі страхування страхувальником, на користь якої укладено договір страхування (подати допомогу, виконати послугу тощо), а страхувальник зобов'язується сплачувати страхові платежі у визначені строки та виконувати інші умови договору страхування. Страховики, які здійснюють страхування життя, зобов'язані вести персоніфікований (індивідуальний) облік договорів страхування життя в порядку та на умовах, визначених Уповноваженим органом. Договори страхування укладаються відповідно до правил страхування. Договір вважається укладеним, якщо між сторонами досягнута угода за всіма істотними умовами. У страхуванні комплекс істотних умов, що становлять зміст договору, наведено в правилах страхування. У статті 17 Закону № 2745 говориться, що правила страхування розробляються страховиком для кожного виду страхування окремо і підлягають реєстрації в Уповноваженому органі при видачі ліцензії на право здійснення відповідного виду страхування.  Правила страхування повинні містити:

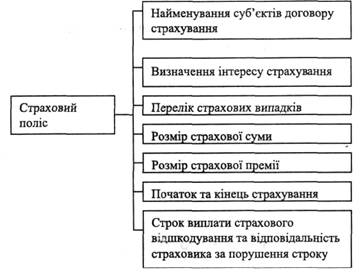

У разі якщо страховик запроваджує нові правила страхування чи коли до правил страхування вносяться зміни та (або) доповнення, страховик повинен подати ці нові правила, зміни та (або) доповнення для реєстрації до уповноваженого органу. Отже, важливим моментом при укладені договору страхування є досягнення домовленості за істотними умовами, викладеними в правилах страхування. Однак на практиці за наявності стандартних умов договору страхування, зафіксованих у відповідних правилах, перелік істотних умов має вужче значення. Як правило, він зводиться до визначення страхової суми та строку страхування. Інші умови стандартних договорів страхування не узгоджуються, а в односторонньому порядку визначаються страховиком на основі затверджених правил. Порядок укладення договору страхування та набуття ним чинності Для укладання договору страхування страхувальник подає страховикові письмову заяву за формою, встановленою страховиком, або інше заявляє про свій намір укласти договір страхування. Заява повинна містити явно виражений характер волевиявлення страхувальника до укладення договору. В ній необхідно зазначити усі суттєві особливості ризику, який передбачається страхувати. Подану заяву страховик може прийняти або відхилити залежно від змісту наведеної у ній інформації. При укладанні договору страхування страховик має право запросити в страхувальника баланс або довідку про фінансовий стан, підтверджені аудитором (аудиторською фірмою) та інші документи, необхідні для оцінки страховиком страхового ризику. Факт укладання договору може посвідчуватись страховим свідоцтвом (полісом, сертифікатом), що є формою страхового договору і містить усі його істотні умови. Структуру страхового поліса показано на мал. 2.1.

Рис. 1.1. Принципова структура страхового полісу

У статті 18 Закону № 2745 зазначено, що договір страхування життя може бути укладений як шляхом складання одного документа (договору страхування), підписаного сторонами, так і шляхом обміну листами, документами, підписаними стороною, яка їх надсилає. У разі надання страхувальником письмової заяви за формою, встановленою страховиком, що виражає намір укласти договір страхування, такий договір може бути укладений шляхом надіслання страхувальникові копії правил страхування та видачі страхувальникові страхового свідоцтва (поліса), який не містить розбіжностей з поданою заявою. Заява складається у двох примірниках, копія заяви надсилається страхувальникові з відміткою страховика або його уповноваженого представника про прийняття запропонованих умов страхування. Договір страхування як цивільно-правова угода відноситься до реальних договорів. Це означає, що він набуде чинності тільки після внесення повної суми страхового платежу або визначеної його частини. При безготівковій формі розрахунку договір набуває чинності з нуля годин доби, в яку страховий платіж (або перша його частина) надійшов на рахунок компанії. При розрахунку готівкою - з нуля годин тієї доби, в яку сплачено страховий платіж (або його перша частина). При відновленні договору до закінчення строку попереднього договору - з моменту закінчення його дії. Страхувальники, згідно з укладеними договорами страхування, мають право вносити платежі лише в грошовій одиниці України, а страхувальники-нерезиденти - в іноземній вільноконвертованій валюті або в грошовій одиниці України у випадках, передбачених чинним законодавством. Якщо дія договору поширюється на іноземну територію відповідно до укладених угод з іноземними партнерами, то порядок валютних розрахунків регулюється відповідно до вимог законодавства України про валютне регулювання. Страхова виплата здійснюється тією валютою, яка передбачена договором, якщо інше не передбачено законодавством України. Грошові зобов'язання сторін по договорах страхування життя, за їх згодою, можуть бути визначені як у національній валюті України, так і у вільно конвертованій валюті або розрахункових величинах, що визначають фактичний розмір зобов'язань страховика на дату виконання цих зобов'язань. Отже, договір страхування є юридичним фактом, з яким норми права пов'язують виникнення страхових правовідносин. Крім того, він виступає регулятором поведінки сторін у цих правовідносинах, який безпосередньо визначає права та обов'язки його учасників.

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 335. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |