|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Денежные потоки в виде серии равных платежейСтр 1 из 2Следующая ⇒ Пример 1 Определить а) будущую величину вклада в 10000 ден.ед., помещѐнного в банк на 5 Решение с помощью Excel: Введѐм следующие формулы: в ячейку В2=БС(0,05;5;;-10000) Результат: 12762,82

Рисунок 1 – Расчѐт будущей стоимости и количества периодов в зависимости

Введѐм следующие формулы: в ячейку С2=КПЕР(0,05;;-10000;B2) Результат: 5

Денежные потоки в виде серии равных платежей Поток платежей, все элементы которого распределены во времени так, что интервалы между любыми двумя последовательными платежами постоянны, называют финансовой рентой, или аннуитетом (annuity). Теоретически в зависимости от условий формирования могут быть получены весьма разнообразные виды аннуитетов: с платежами равной либо произвольной величины; с осуществлением выплат в начале, середине или конце периода и др. В финансовой практике часто встречаются так называемые простые, или обыкновенные,аннуитеты (ordinaryannuity, regularannuity), которые предполагают получение или выплаты одинаковых по величине сумм в течение всего срока операции в конце каждого периода (года, полугодия, квартала, месяца и т.д.).  Выплаты по облигациям, банковским кредитам, долгосрочной аренде, страховым 1) все его пэлементов равны между собой: CF1 = CF2 ... = CFn = CF; 2) отрезки времени между выплатой/получением сумм CF одинаковы, т.е. tn - tn-1 .= t2 – t1. В отличие от разовых платежей для количественного анализа аннуитетов нам понадобятся все выделенные выше характеристики денежных потоков: FV, PV, CF, r и n. Будущая стоимость простого аннуитета представляет собой сумму всех составляющих его платежей с начисленными процентами на конец срока проведения операции. Пример 2 На рисунке 2 рассчитаны будущая стоимость и периодический платѐж простого В ячейку В2введѐм следующую формулу: =БС(0,1;4;-10000;-50000) Результат: 119615. Если неизвестна величина периодического платежа, но известна первоначальная и будущая стоимость платежей, используем следующую формулу в ячейке В3: =ПЛТ(0,1;4;-50000;119615) Результат: 10000. Аналогично рассчитаем будущую стоимость и периодический платѐж для второго

Рисунок 2 – Расчѐт будущей стоимости и периодического платежа простого аннуитета

На рисунке 3 рассмотрим применение функции БЗРАСПИС, позволяющей рассчитать будущую стоимость разовой инвестиции в случае, если начисление процентов осуществляется о плавающей ставке. Подобные операции широко распространены в отечественной финансовой и банковской практике. В частности, доходы по облигациям государственного сберегательного займа начисляются раз в квартал по плавающей купонной ставке. Пример 3 Ставка банка по срочным валютным депозитам на начало года составляет 20% годовых, начисляемых раз в квартал. Первоначальная сумма вклада – 1000$. В течение года Решение с помощью Excel: На рисунке 3 в ячейках А2:А5 содержатся значения плавающей годовой процентной ставки. Квартальная ставка рассчитывается делением годовойставки на количество =А2/В2 Результат: 0,05. Аналогично рассчитаем квартальные ставки в ячейках С3:С5. Теперь введѐм в D5:

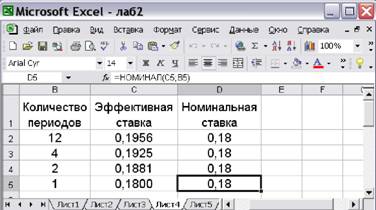

Рисунок 3 - Расчѐт будущей стоимости разовой инвестиции в случае начисления На рисунке 4 рассматривается применение функций ЭФФЕКТ и НОМИНАЛ, которые используются для вычисления соответственно номинальной и эффективной процентных ставок. Эти функции удобно использовать при сравнении операций с различными периодами начисления процентов. При этом доходность финансовой операции обычно измеряется эффективной процентной ставкой, показывающей годовой эквивалент процентных ставок, применяемых в различных периодах начисления процентов. Пример 4 Ставка банка по срочным валютным депозитам составляет 18% годовых. Определим реальную доходность вклада, то есть эффективную процентную ставку, если проценты начисляются ежемесячно, ежеквартально, раз в полугодие и раз в год. Решение с помощью Excel: Для этого введѐм следующие формулы: в ячейку С2=ЭФФЕКТ(0,18;B2) Результат: 0,1956

Рисунок 4 – Расчет эффективных и номинальных процентных ставок |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 354. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |