|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Механизм формирования спирали «заработная плата — цены»⇐ ПредыдущаяСтр 36 из 36

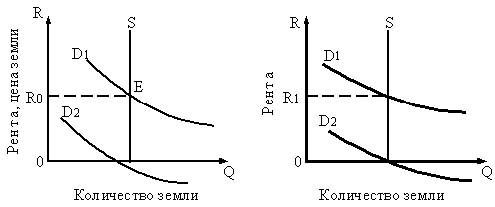

Рыночный механизм обеспечения роста реальной заработной платы действовал и действует через формирование спирали «заработная плата — цены». Она обычно определяется как устойчивое (в среднегодовом выражении) превышение роста номинальной заработной платы над ростом цен, что ведет к росту реальной заработной платы. Соответственно рост реальной заработной платы в условиях рыночной экономики свидетельствует о наличии и функционировании спирали «заработная плата—цены». Отсутствие подобного роста и тем более признаки снижения реальной заработной платы говорят об отсутствии подобной спирали. Существование в странах с развитой рыночной экономикой относительно устойчивой спирали «заработная плата — цены» одновременно отражает устойчивую тенденцию к росту цен и является одним из важных факторов, поддерживающих, а иногда и усиливающих эту тенденцию. Устойчивая тенденция роста цен в течение большей части XX в. и в США, и в других странах с развитой рыночной экономикой определяется тремя главными причинами. Первая из них — формирование особой структуры большинства товарных рынков — олигополистической структуры. Вторая причина — принципиальное изменение денежной системы, проявляющееся прежде всего в отрыве от металлической основы денег (разрыв связи бумажных денег с золотом). Это изменение завершилось после экономического кризиса 1929—1933 гг. Третья причина—формирование и функционирование на рынке труда мощных профсоюзов. Активная их борьба за сохранение и повышение жизненного уровня и права своих членов укрепляла и усиливала тенденции и к повышению заработной платы, и к росту цен.  Рост реальной заработной платы опирается на рост производительности труда. Сильная зависимость между спиралью «заработная плата—цены» и динамикой производительности труда очевидна при долгосрочном сопоставлении ее роста с повышением реальной заработной платы. В экономике США за 1874-1900 гг. годовая производительность труда возросла в 1,4 раза и годовая реальная заработная плата—также в 1,4 раза. За 1900—1929 гг. увеличение аналогичных показателей составляло 1,6 и 1,8 раза; за 1929—1947 гг. — 1,2 и 1,4 раза. Приведенные данные дают основание для вывода о существовании в экономике США за рассматриваемые периоды долговременного относительного параллелизма в росте производительности труда и реальной заработной платы, что, по сути, выступает как важная закономерность нормального развития рыночной экономики за указанный период. Указанная закономерность сохранилась и в последующем вплоть до 1980-х гг. Так, за 1947—1960 гг. в США годовая производительность труда возросла в 1,4 раза, а реальная заработная плата — в 1,5 раза. Для последующего отрезка времени стало возможным ввиду появления необходимых статистических материалов сопоставление динамики часовой производительности труда и реальной почасовой оплаты. Так, за 1960—1980 гг. рост этих показателей в частнопредпринимательском секторе США соответственно составлял 1,5 и 1,4 раза. Однако в 1980-1990-е гг. в США, как в некоторых других странах с развитой рыночной экономикой, наметилась тенденция заметного отставания роста реальной заработной платы от повышения производительности труда. Важнейшая причина этого — ослабление экономической роли профсоюзов. 57.Земля – фактор производства или производственные ресурсы, данные самой природой, т. е. все естественные ресурсы (земли, леса, воды, месторождения). Этот вид ресурса приносит собственнику доход в виде ренты. Рента – это цена за использование земли и других природных ресурсов, предложение которых ограничено по причине их невоспроизводимости. Заметим, что если экономисты-классики на рубеже XVIII в. понятие ренты сводили лишь к ренте земельных участков и рудников, то сегодня, в зависимости от вида природных ресурсов, выделяют ренту: земельную (в том числе дифференцированную), в добывающей промышленности, на строительные участки, монопольную, на человеческий капитал. Сегодня признано, что рента в той или иной мере присутствует в доходе любого фактора производства. Экономической рентой называют платежи владельцам факторов производства, превышающие альтернативную стоимость этих факторов. Если фактор производства не имеет альтернативных вариантов использования, его альтернативная стоимость равна нулю, а весь доход от его применения выступает в форме ренты. На рынках факторов производства земля, ее ресурсы и недвижимость включены в товарный оборот как ресурсы, не имеющие альтернатив замещения во многих сферах хозяйствования. Экономическую ренту они приносят потому, что их предложение на рынках неэластично или недостаточно эластично. Если изобразить на графике кривую предложения земли, то она будет абсолютно вертикальной линией (рис. 21.1). Можно повысить производительность земли, улучшить ее качество, повысить рыночный уровень ренты как платы за землю или снизить его до минимума, но количество совокупного предложения этого фактора в каждый фиксированный момент времени увеличить невозможно. Чистая экономическая рента определяется соотношением спроса и предложения на рынках. Главной особенностью рынка земли является то, что рыночный спрос выступает единственным фактором, определяющим цену земли или ренту. Дифференциальная земельная рента связана с различиями в естественном плодородии участков земли, что обуславливает их различную предельную производительность, а следовательно, и получение более высокого дохода при одинаковых затратах. Предположим, что имеются два участка земли – лучший и худший (рис. 21.2). Их различная предельная производительность отражена кривыми спроса D1 и D2. На лучшем участке, предельная производительность которого в денежном выражении выше в силу лучшего плодородия данного участка, будет получена рента – R1. На втором участке по причине низкой предельной производительности дифференциальной ренты не возникнет. Экономическую ренту необходимо отличать от квазиренты. Выплаты владельцам факторов производства, предложение которых в краткосрочном периоде фиксировано, называются квазирентой, представляющей собой остаточный платеж. Квазирента в долгосрочном периоде, когда все факторы производства становятся переменными, исчезает. Экономическая же рента сохраняется и в долгосрочном периоде.

Существует два типа рынка земли. 1. Купля-продажа земли во временное пользование, т.е. аренда услуг земли, при которой собственность на данный экономический ресурс не отчуждается от владельца. При этом составляется арендный договор, в соответствии с которым арендодатель передает землю во временное пользование арендатору по определенной цене, которая называется арендной платой. 2. Купля-продажа земли как актива в полную собственность, при которой она отчуждается от владельца. При этом цена земли определяется как дисконтированная стоимость, рассчитанная за бесконечный период времени, поскольку земля приносит доход бесконечно долго:

где R – размер ежегодной ренты; i – годовая процентная ставка. Цена земли выступает как капитализированная рента, экономический смысл которой заключается в том, что она обеспечивает землевладельцу такую сумму денег, которая, будучи положена в банк, приносила бы доход не меньше, чем ежегодная рента. 58. Рынок капитала и капитальный активов - этосоставная часть рынкафакторов производства. К капитальным активам относятся: § все разновидности зданий и сооружений; § разновидности техники и машин производственногоназначения, оборудования и инструментов; § сырье и материалы; § энергия и идеи; § программное обеспечение для ЭВМ иразнообразная информация экономического содержания. Как видно из этого перечня, в современнойэкономике границы понятия капитала распространяются на физическиосязаемые и неосязаемые объекты. Рынок факторовпроизводства, специфика действующих здесьзаконов спроса и предложения устанавливают цену любой разновидностикапитальных активов. Их ценой является тот доход, которыйони способны привести при производственном применении. Обобщающим показателем дохода на капитал,капитальные активы является годовая процентная ставка, котораяисчисляется за определенный период времени, чаще всего за год, отвеличины капитала. Размер получаемого дохода является, посуществу, ценой капитала и капитальных активов, вплоть до таких форм, какналичные деньги, предоставляемые в ссуду, ценные бумаги и т.д. Всеформы капитала и капитальных активов достаточно разнообразны, ихчасто невозможно суммировать в натурально-вещественном выражении. Однако рыноктребует их единообразной оценки и соизмерения. Общим измерителем, к которому сводят всекапиталы в форме, может быть просуммирована стоимость гидростанций и причалов,тракторов и компьютеров, стройматериалов и сырья для консервной фабрики. Вденежномизмерении обозначен номинал облигаций, акций, любых других ценныхбумаг. По существу, все экономически блага производственного назначения, будучивыраженными в денежной форме, приобретают вид капитального актива,обращающегося на рынке. Капитал, как известно, можноопределить как ценность, приносящую доход. С этой точки зрения капиталом можноназвать и ценные бумаги (акции, облигации), и"человеческий капитал" (инвестиции и знания"), ипроизводственные фонды предприятия,т.е. станки, оборудование и т.д.Под капиталом на рынке факторов производства понимаетсяфизический капитал, или производственные фонды, которые являются капитальнымблагом, увеличивающим доходы. Таким образом, производительностьюобладает не только труд, но и капитал,так как при помощи капитала можно получитьбольшее количество продукции (или увеличить свой доход). Но здесьважно понять, что если труд как производственный фактор создаетсявне хозяйственной (экономической) системы, то капитальные блага предстают какфактор, производимый самой экономической системой. В экономике существует такоепонятие как чистаяпроизводительностькапитала, которое связано с такими понятиями какдоходность капиталовложений и спрос на капитал. Чистая производительность капитала - это выраженный в процентах доход на капитал. Чистуюпроизводительность капитала, выраженную в процентах,еще называют "естественной" нормой процента (не путать срыночной нормой процента по ссудам, выдаваемым банкам - об этомбудет сказано далее). Но почему "естественной"? Потому чтов неоклассической теории способность капитала приносить доход ввиде процента считается естественным свойством этого фактора производства. Капитал пользуется спросомпотому, что он производителен. Кто же является субъектами спроса накапитал и предложения капитала на рынке капитала? Субъектом спроса на капитал являетсябизнес, предприниматели. Субъекты предложения капитала -это домашние хозяйства. Спрос на капитал - это спрос наинвестиционные средства, а не просто на деньги. Когда говорится о спросе накапитал как спросе на фактор производства, то имеется ввиду спрос на инвестиционные средства, необходимыедля приобретения капитала в физической его форме (машины,оборудование и т.п.). Чисто внешне спросна капитал предстает как спрос на определеннуюсумму денег. Бизнес предъявляет спрос на инвестиционные средства, т.е. емутребуется определенная денежная сумма для покупки производственных фондов(капитала в физической форме). Население тоже предъявляет спрос наденьги, но природа этого спроса иная, она не связана спредпринимательской деятельностью. Спрос на капитал можно представить графическиввиде кривой, имеющей следующий вид (см. рис. 5.4). Из графика на рис. 5.4видно, что по мере роста инвестиционных средств снижается егопроизводительность. Эта закономерность для нас не нова - то же самоенаблюдается и при росте нанимаемой рабочей силы (труда) и снижениипродукта труда. Здесь проявляется известный закон убывающей отдачи(доходности). Этот закон помогает понять динамику уровня дохода накапитал, или чистой производительности капитала. При прочих равных условиях(т.е. неизменных объемах используемых факторов труда иземли) производительность капитала, или "естественная"норма процента, или уровень дохода на капитал (рассматриваемыепонятия используются как синонимы) имеет тенденцию к понижению по мерероста его объема. Эту закономерность знает каждый бизнесмен из своегоопыта: чем больше масштабы капиталовложений в производство, темменьше (при прочих равных условиях) отдача отэтих вложений, или прибыльность производства. Вот почему в богатыхкапиталах промышленно развитых странах уровень доходана капитал может оказаться ниже, чем в менее развитых. 59.Рынок капитала, является важнейшей составной частью рыночной экономики. Особенность капитала как фактора производства накладывает свой отпечаток как на спрос, предложение, так и на цену, т.е. на механизм рынка капитала. Капитал – одна из основных экономических категорий. Капитал как фактор производства представлен всеми средствами производства, которые созданы людьми для того, что бы с их помощью производить другие товары и услуги. Капитал имеет много значений и может трактоваться как некий запас материальных благ («физический капитал»), как сумма денег, или «финансовый капитал», как нечто, что включает в себя не только материальные предметы (средства производства), но и нематериальные элементы, такие, как знание, образование, квалификация, человеческие способности, используемые в производстве товаров и услуг («человеческий капитал»), как элемент богатства, приносящий его владельцу регулярный доход напротяжении длительного времени («дисконтированный поток дохода»), как сумма прав распоряжаться некоторыми ценностями, дающая их обладателям доход без вложения соответствующего труда («юридический капитал»). Все эти взгляды едины в одном: капитал – это любой ресурс экономики, создаваемый с целью производства все большего количества экономических благ и способный приносить доход. Экономическая теория различает: 1. Физический или материально-вещественный капитал – это совокупность материальных средств, которые используются в производстве товаров и увеличивают производительность человеческого труда (машины, здания, сооружения, компьютеры и т.п.); 2. Финансовый или денежный капитал – это совокупность денежных средств и ценных бумаг; 3. Человеческий капитал – это те вложения, которые увеличивают физические и умственные способности человека. Строго говоря человеческий капитал - это особая разновидность трудовых ресурсов. Наиболее полное и логически законченное исследование категории капитала было проведено К. Марксом в его труде «Капитал». На ряду с рассмотрением конкретных форм функционирования капитала он раскрыл и содержание данной категории, анализируя ее не только как вещь, пребывающую в покое, но и как движение. По К. Марксу, изначально капитал – это любое благо, стоимость. Но это лишь необходимое условие зарождения (существования) капитала. Далее следует отметить, что капитал – это не просто стоимость, а авансированная стоимость, что подчеркивает и объясняет интерес предпринимателя в авансировании средств на реализацию определенного товара, который может быть связан с риском и потерей авансированной стоимости. Это отказ от удовлетворения ежеминутных желаний, определенное воздержание во имя дела. Но авансированная стоимость у К. Маркса еще не есть капитал. Таковым он может стать, если создает прибавочную стоимость, которая после реализации принесет прибыль. Капитал – это самовозрастающая стоимость. Но и этого недостаточно. Капитал – это движущаяся стоимость, стоимость, которая находится в постоянном движении, и, чем быстрее оборот авансированной стоимости, тем меньше требуется средств для достижения поставленной цели – получения прибыли. Капитал существует в различных формах. Изначально он выступает в денежной форме. Это денежный капитал, роль (функция) его сводится к созданию необходимых условий для процесса производства материальных благ. Имея деньги, предприниматель приобретает на рынке необходимые факторы производства: рабочую силу, средства производства и земельный участок (возможно, в аренду). Другой формой капитала является производительный капитал, функция которого – рациональное потребление приобретенных факторов в процессе производства; создание товаров, обладающих общественной потребительной стоимостью и стоимостью, содержащей прибавочную стоимость и прибыль. Третьей формой капитала выступает товарный капитал, его роль и функция – в реализации произведенных товаров и содержащейся в них стоимости и прибавочной стоимости, т.е. превращение товарного капитала в денежный. Именно на этой стадии реализованная прибавочная стоимость превращается в прибыль, доход предпринимателя. Итак, круг замкнулся. Капитал совершил кругооборот. Кругооборот капитала – это такое движение капитала, при котором, проходя три различные стадии и три функциональные формы, он возвращается в ту форму, с которой начал свое движение. Адам Смит проводил различия между двумя формами производственного капитала. По его мнению, основной капитал — это тот, который производит прибыль, оставаясь при этом достоянием того, кто им владеет (оборудования, машины, сооружения). Оборотный капитал есть благо, которое тоже производит прибыль, но перестает быть достоянием его владельца. Так, рабочий скот — это основной капитал, но он же, если он продан на рынке, превращается в оборотный капитал. С точки зрения А. Маршалла, капитал подразделяется на потребительский капитал и вспомогательный, или опосредствующий, капитал, свободный или подвижный капитал. Относительно предпринимателя свободный капитал — это имеющиеся в распоряжении блага, выражающие определенную денежную стоимость, которую можно использовать для любых целей. Относительно частных лиц Маршалл делит капитал на потребительский и вспомогательный. Потребительский капитал состоит из товаров такой формы, которая способна удовлетворять потребности непосредственно, т.е. из товаров, обеспечивающих существование рабочих, таких, как пища, одежда, жилье и т.д. Вспомогательный, или опосредствующий, капитал, по Маршаллу, назван так потому, что он содействует приложению труда в производстве. Сюда входят инструменты, машины, фабрики, железные дороги и т.д., а также и всякого рода сырье. Мерой потребления основного капитала выступает износ. Движение капитала не ограничивается одним кругооборотом. Они следуют один за другим и образуют оборот капитала. Оборот капитала – это кругооборот, рассматриваемый не как отдельный акт, а как периодически повторяющийся процесс, он начинается с момента авансирования капитала в денежной форме и заканчивается денежной формой капитала, но с приростом. Оборот капитала и его кругооборот не совпадают по времени. Это связано с различиями в скорости обращения разных частей капитала, поэтому за время одного кругооборота к предпринимателю в денежной форме может возвратиться лишь часть авансированного капитала. В процессе производства различные элементы физического капитала ведут себя неодинаково, поэтому он разделяется на основной капитал (здания, сооружения, машины, оборудование и т.п., т.е. что, то функционирует на протяжении длительного периода времени) и оборотный (сырье, основные и вспомогательные материалы, энергия, рабочая сила), который используется однократно в каждом цикле производства. Основной капитал участвует в процессе производства на протяжении нескольких производственных циклов и переносит свою стоимость на создаваемые товары по частям. Деление капитала на основной и оборотный относится только к производительному, а не ко всему авансированному капиталу. Авансированный капитал одновременно пребывает в трех функциональных формах: производительной, денежной и товарной. Оборот измеряется временем и скоростью. Время оборота — это период, в течение которого ресурсы, пройдя сферы производства и обращения, возвращаются к исходной (денежной) форме. Время оборота распадается на время производства и время обращения. Скорость оборота измеряется числом оборотов ресурсов, совершаемых в течение года. Число оборотов определяется по формуле

n = 0/t,

где n — число оборотов в год; О — принятая единица времени (1 год); t — время оборота данных ресурсов. Каждый элемент основного капитала имеет законодательно установленный срок службы, в соответствии с которым предприниматели накапливают перенесенную на производимые товары стоимость в форме амортизационных отчислений. Дело в том, что основной капитал по мере его использования подвергает износу. Различают две формы износа – физический и моральный. Физический износ происходит, во – первых, в процессе самого производства, во – вторых, под воздействием сил природы (коррозия металла, разрушение бетона, потеря упругости или гибкости пластмассы и .т.п.). Чем больше срок эксплуатации, тем больше физический износ. Сопоставлять денежные суммы, получаемые в разное время, позволяет метод дисконтирования. Подробно мосту, соединяющему два противоположных берега, дисконтирование делает возможным сравнение денежных сумм, получаемых в разное время, путем приведения (пересчета) их к одному временному периоду. Итак, мы установили, что одна и та же сумма денежных средств будет иметь большую ценность в данный момент времени по сравнению с будущим. Следовательно, для обеспечения сопоставимости текущих и будущих доходов нужно скорректировать будущие поступления в сторону уменьшения. Процедура дисконтирования как раз и состоит в уменьшении будущего дохода. Чтобы научиться определять количественные масштабы этого уменьшения, сначала рассмотрим механизм образования будущего дохода. Предположим, что в нашем распоряжении имеется 100 000 руб. При этом есть возможность вложения данной суммы на банковский счет, ставка по которому составляет 10 % годовых. Тогда, будущая стоимость вложенных сегодня 100 000 руб. через год составит 110 000 руб.: 100 000 + 100 000 х 0,1 = 100 000 х (1 + 0,1) = 110 000. (вклад) (проценты) (вклад с процентами)

Спустя 2 года текущая сумма возрастет до 121 000 руб.: 110 00 +110 00 х 0,1 = 110 000 х (1 + 0,1) = 100 00 х (1 + 0,1)² = 121 000.

Через 3 года наш доход составит 133 100 руб.: 121 000 + 121 000 х 0,1 = 100 000 х (1 + 0,1)³ = 133 100.

В общем виде формула расчета будущего дохода будет сведущая: TRt = PDV x (1 + r)t , Где TRt – совокупный доход t-го года; PDV - текущая стоимость денег (капитала); t – число лет; r – процентная ставка. Эта формула позволяет рассчитать будущий совокупный доход сегодняшних инвестиций. Используя ее, можно решить обратную задачу – определить текущую стоимость будущего дохода: PDV = TRt / (1 + r) t, или PDV = TRt x Kd, где Kd = 1 / (1 + r) t – коэффициент дисконтирования. Коэффициент дисконтирования позволяет уравнять будущую и текущую стоимости. А так как численное значение коэффициента дисконтирования всегда меньше единицы, то уравнивание происходит за счет уменьшения будущего дохода на величину, обратно пропорциональную ставке процента. При долгосрочных инвестиционных проектах реализуется такая схема: доходы порциями поступают в течение всего срока осуществления проекта. Пусть, например, некая фирма приобретает мощный компьютер (сервер) стоимостью 1 млн. руб. Согласно бизнес – плану сменить его более новой машиной предполагается через три года, а за это время в результате его внедрения будут получены следующие суммы валового ( т.е. включающего амортизацию) дохода: в первый год – 400,0 тыс. руб., во второй – 800,0 тыс. руб., в третий – 200,0 тыс.руб. В этом случае текущая дисконтированная стоимость всего проекта будет складываться из суммы дисконтированных стоимостей доходов каждого года: PDV проекта = PDV 1 +PDV 2 + PDV3=TR1 /(1 + r)¹ + TR2 / (1 + r)²+ TR3 /(1 + r)³ Если принять, как и в прошлом примере, ставку процента за 10 %, то в численной форме текущая дисконтированная стоимость составит: PDV проекта = 400/1,1+800/1,21+200/1,311=363,6+661,2+152,6 = 1177,4 тыс. руб. В общем же виде формула текущей дисконторованнойстоимости проекта, длящегося t лет, выглядит: PDV проекта = PDV 1 + PDV 2 +…+ PDV t Дисконтированная стоимость дает возможность правильно оценить эффективность осуществляемых инвестиций и сделать выбор в пользу наиболее выгодного инвестиционного проекта. Показателем, позволяющим определить выгодность инвестиционного проекта, является чистая дисконтированная стоимость (NPV). Она рассчитывается по формуле : NPV = PDVпроекта – І. Из формулы видно, что инвестирование будет выгодным в случае превышения получаемых доходов над произведенными вложениями, т.е. при положительном значении показателя чистой дисконтированной стоимости. Следовательно, если NPV>0, инвестиционный проект можно считать вполне приемлемым, а вложение капитала целесообразным. В противном случае (NPV<0) будет правильнее отказаться от намеченного проекта, так как предполагаемые вложения не окупятся и фирма - инвестор понесет убытки. Расчет чистой дисконтированной стоимости во многом упрощает решение стоящей перед любой фирмой сложной и, одновременно, жизненно важной задачи выбора наиболее выгодного инвестиционного проекта. Приведем условный пример такого расчета. Допустим, намечаемый проект требует от предприятия вложения инвестиций в размере 20,0 тыс. руб. в машину, которая будет полностью амортизирована в течение четырех лет. Совокупный доход (включая амортизационные взносы), ожидаемый от данного проекта, достигнет суммы 5 тыс. рублей в первый и второй и 8 тыс. руб. в третий и четвертый годы. Необходимо определить выгодность проекта, учитывая, что ставка процента составляет 10 % в год. Иными словами, требуется определить чистую дисконтированную стоимость, т.е. сопоставить общие будущие поступления, приведенные к текущему периоду, и требуемые инвестиции. Решение задачи выглядит так: NPV = PDV проекта – І = 5000 х 1 / (1 + 0,1) + 5000 х 1 / (1+0,1) ² + 8000 х 1 / (1+ + 0,1)³ +8000 х 1 (1 + 0,1 ) – 20 000 = 20 151,4 – 20 000 = 151,4 руб. Поскольку чистая дисконтированная стоимость в нашем примере имеет положительный знак, планируемый проект является благоприятным для фирмы. Он позволяет получить более высокий доход, чем при вложении денег в банк. Обратите внимание на то, насколько важное значение для принятия правильного решения имеет использование метода дисконтирования. Если просто сложить доходы за разные годы, как это обычно делают непрофессионалы, то проект показался бы очень выгодным (5000 + 5000 +… +8000 + 8000 = 26000). Создается впечатление, что соглашаясь на его реализацию, выигрываешь целых 6000 руб. В действительности выигрыш составляет лишь полторы сотни, т.е. проект находится буквально на грани приемлемости. Мировой опыт показывает, что вывод экономики из кризиса возможен прежде всего на базе инвестиций. Инвестиционная активность должна расти в первую очередь на действующих предприятиях, где шире возможности как по увеличению капиталовложений, так и по ускорению их отдачи и повышению эффективности.

Для создания и увеличения капитала необходимы вложения денежных средств – инвестиций или капиталовложений. Инвестирование – это процесс создания или пополнения запаса капитала у предпринимателя. В справочнике менеджера в качестве стандартизированного термина инвестиция рассматривается как «совокупность затрат, реализуемых в форме долгосрочных вложений капитала...» с целью получения предпринимательского дохода или процента. Такое определение представляет собой попытку соединения «ресурсного» и «затратного» подходов, использованных ранее при характеристике экономического содержания капитальных вложений. Затратный подход основывается на отрицании значимости денежной формы кругооборота основного капитала, обосновании преимуществ производительной стадии. Ресурсныйжеподход базируется на приоритете финансовых средств, предназначенных для простого и расширенного воспроизводства основных фондов. В западной экономической литературе инвестиции рассматриваются как набор благ, ценностей, вкладываемых в предпринимательскую деятельность с целью максимизации эффекта (в том числе и социального) в перспективе. В хозяйственной практике в России наибольшее распространение получило следующее понимание инвестиций. Инвестициями называют все виды активов (средств), вкладываемых в хозяйственную деятельность в целях получения дохода. Это их финансовое определение. По экономическому содержанию инвестиции – это расходы на создание, расширение и техническое перевооружение основного капитала, а также на связанные с этим изменения оборотного капитала. Поскольку фактор времени имеет для анализа капитала первостепенное значение, существует разделение инвестиций на краткосрочные и долгосрочные. Еще в экономической литературе различают инвестиции валовые и чистые. Валовые инвестиции представляют собой общий объем производства капитальных товаров в течение определенного периода времени, обычно за год. Чистые инвестиции – это ежегодное увеличение основного капитала. Они определяются так:

Валовые инвестиции – Амортизация = Чистые инвестиции.

По динамике инвестиций можно судить об инвестиционной активности фирмы. Структуру инвестиций можно рассматривать по следующим направлениям: • производственная структура инвестиций – это распределение их по отраслям; • воспроизводственная структура инвестиций – это соотношение между вложениями в новое строительство, в расширение действующих предприятий или в их реконструкцию и техническое перевооружение; • технологическая структура капиталовложений – это соотношение затрат на строительно-монтажные работы (пассивная часть инвестиций) и на приобретение оборудования, машин, инструмента (активная часть); • концентрация инвестиций: чем меньше стоимость незавершенного строительства по отношения к годовому объему инвестиций, тем лучше. Виды инвестиций различаются по ряду критериев, среди которых важнейшими являются направления вложения капитала, форма реализации, величина риска, продолжительность инвестиционного цикла. На протяжении всей своей деятельности предпринимателю приходится осуществлять инвестиции, объемы, характер и источники которых зависят от периода деятельности.

Для организации предпринимательского бизнеса на его начальной стадии приходится осуществлять первоначальное вложение капитала. Выделяют стартовый капитал, представляющий собой сумму первоначального капитала и текущих расходов на начальной стадии производства. Стартовый первоначальный капитал расходуется на регистрацию предприятия, открытие банковского счета, покупку здания или права на его аренду, ремонт или перестройку здания, покупку машин, оборудования, приборов, патентов, лицензий. Текущие расходы включают покупку сырья и материалов, арендную плату, зарплату, отчисления в социальные фонды и пр. Источники покрытия стартового капитала и пополнения средств предпринимателя могут быть как собственные (внутренние), так и заемные (внешние). К собственным источникам относятся: прибыль от основной деятельности, прибыль от финансовых операций, другие виды доходов, уставный фонд, амортизационный фонд, задолженность покупателей за отгруженные товары, выручка от реализации выбывшего имущества, мобилизация внутренних ресурсов в строительстве и пр. К заемным источникам относят: кредиты и ссуды, устойчивые пассивы и кредиторскую задолженность. Первоначальное формирование финансовых ресурсов происходит в момент учреждения предприятия, когда образуется уставный капитал. Уставный капитал – источник основных и оборотных средств фирмы, формируемый при ее организации. В свою очередь, источники формирования уставного капитала зависят от организационно-правовой формы предприятия. В России они определены Законом «О предприятиях и предпринимательской деятельности». В качестве источников могут выступать: акционерный капитал, паевые взносы учредителей, отраслевые финансовые ресурсы (при сохранении отраслевых структур), долгосрочный кредит, бюджетные средства. Величина уставного капитала показывает размер тех денежных средств (основных и оборотных), которые инвестированы в процесс производства. Внешнее финансирование может осуществляться путем получения займов или путем выпуска акций. Акция – ценная бумага, свидетельствующая о внесении денежной суммы ее владельцем и дающая право на получение дивиденда, а также участие в управлении данной компанией. Финансирование корпораций посредством выпуска новых акций – самый дорогостоящий способ финансирования. Западные компании прибегают к нему в самом крайнем случае, если нет возможности профинансироваться через выпуск облигаций, банковский кредит или даже продажу части имущества. Выпуская акции из-за недостатка средств, бизнесмен теряет пропорционально выпуску долю самостоятельности в управлении. Следует помнить, что, чем больше используется различных источников финансирования, тем большие проблемы испытывает предприятие в своем росте. Инвестиционная привлекательность фирмы может быть охарактеризована сроком окупаемости:

Срок окупаемости = Годовая амортизация + Годовая прибыль

При инвестировании необходимо сопоставлять затраты и доходы (выгоды), возникающие в разное время. Затраты на осуществление проекта растягиваются во времени, а доходы возникают обычно после осуществления затрат. Поэтому говорят о таком понятии, как стоимость денег во времени. Оно означает, что рубль, потраченный раньше, стоит больше, чем рубль, потраченный позже. Для решения вопроса об эффективности краткосрочных инвестиций предпринимателю необходимо сравнить издержки, связанные с осуществлением инвестиционного проекта, и доходы, которые будут получены в результате его осуществления . Если предпринимателем используются заемные средства, т.е. кредиты, то необходимо сравнить норму окупаемости (N) и ссудный процент (r). Разница между нормой окупаемости инвестиций и ставкой ссудного процента называется чистой окупаемостью инвестиций (N – r). Например:

| ||||||||||||

,

,