Студопедия

АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция

|

ТЕМА 5. НАЛОГ НА ДОБЫЧУ ПОЛЕЗНЫХ ИСКОПАЕМЫХ

Глава 26 НК РФ

Налог на добычу полезных ископаемых:

• Федеральный налог;

• Налог, уплачиваемый юридическими лицами и ИП;

• Прямой, рентный налог;

• Пропорционально-прогрессивный налог, с абсолютными и относительными ставками;

• Регулирующий налог: 40% данного налога поступает в федеральный бюджет; 60% данного налога поступает в региональный бюджет; 100% в федеральный или региональный бюджет в зависимости от вида полезного ископаемого;

• Налог, уплачиваемый по декларации;

• Общий (абстрактный) налог;

• Общеобязательный налог;

• Периодично-календарный налог.

НДПИ объединил три взимавшихся ранее налога:

• налог за пользование недрами (роялти);

• налог на воспроизводство минерально-сырьевой базы;

• акцизы на нефть и стабильный газовый конденсат

Плательщики НДПИ: организации и индивидуальные предприниматели, осуществляющие добычу полезных ископаемых на основании лицензии на право пользования недрами

| Объект обложения НДПИ

| | Объект обложения – добытое полезное ископаемое

· полезные ископаемые, добытые из недр на территории РФ;

· полезные ископаемые, извлеченные из отходов (потерь) добывающего производства, если такое извлечение подлежит отдельному лицензированию;

· полезные ископаемые, добытые за пределами территории РФ.

Не являются объектом обложения :

· общераспространенные полезные ископаемые и подземные воды, не числящиеся на государственном балансе запасов полезных ископаемых, добытые индивидуальным предпринимателем и используемые им непосредственно для личного потребления;

· добытые минералогические, палеонтологические и другие коллекционные материалы;

· полезные ископаемые, добытые из недр при образовании, использовании, реконструкции и ремонте особо охраняемых геологических объектов, имеющих научное, культурное, эстетическое, санитарно-оздоровительное или иное общественное значение;

· полезные ископаемые, извлеченные из собственных отвалов или отходов (потерь), если при добыче они облагались в общеустановленном порядке.

| | Виды полезных ископаемых

· горючие сланцы;

· уголь (антрацит и пр.);

· торф;

· углеводородное сырье (включая нефть, газ, газовый конденсат, метан);

· товарные руды черных, цветных и редких металлов;

· многокомпонентные комплексные руды;

· полезные компоненты многокомпонентной комплексной руды, извлекаемые при дальнейшей переработке;

· горно-химическое неметаллическое сырье (апатит-нефелиновые и фосфоритовые руды, калийные, магниевые и каменные соли, борные руды, сульфат натрия, сера, бариты, асбест, йод, бром, плавиковый шпат, краски земляные (минеральные пигменты), карбонатные породы и другие);

· горнорудное неметаллическое сырье (абразивные породы, жильный кварц, кварциты, карбонатные породы для металлургии, кварц-полешпатовое и кремнистое сырье, стекольные пески, графит природный, тальк (стеатит), магнезит, талько-магнезит, пирофиллит, слюда-осковит, слюда-флогопит, вермикулит, глины огнеупорные для производства буровых растворов и сорбенты, другие);

· битуминозные породы;

· сырье редких металлов (рассеянных элементов) - в частности, индий, кадмий, теллур, таллий, галлий;

· неметаллическое сырье, используемое в основном в строительной индустрии (гипс, ангидрит, мел природный, доломит, флюс известняковый, известняк, известковый камень, песок природный строительный, галька, гравий, песчано-гравийные смеси, камень строительный, облицовочные камни, мергели, глины, другие);

· кондиционный продукт пьезооптического сырья, особо чистого кварцевого сырья и камнесамоцветного сырья (топаз, нефрит, жадеит, родонит, лазурит, аметист, бирюза, агаты, яшма и другие);

· природные алмазы, другие драгоценные камни из коренных, россыпных и техногенных месторождений, включая необработанные, отсортированные и классифицированные камни (природные алмазы, изумруд, рубин, сапфир, александрит, янтарь);

· концентраты и другие полупродукты, содержащие драгоценные металлы (золото, серебро, платина, палладий, иридий, родий, рутений, осмий), получаемые при добыче драгоценных металлов:

· соль природная и чистый хлористый натрий;

· подземные воды, содержащие полезные ископаемые (промышленные воды) и (или) природные лечебные ресурсы (минеральные воды), а также термальные воды;

· сырье радиоактивных металлов (в частности, уран и торий).

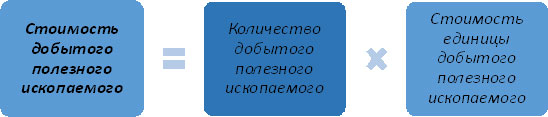

| Налоговой базой является:

количество добытых полезных ископаемых – при добыче нефти, природного газа, газового конденсата (за исключением добытых на новых морских месторождениях углеводородного сырья), угля, а также многокомпонентных комплексных руд, добываемых на участках недр, расположенных полностью или частично на территории Красноярского края;

стоимость добытых полезных ископаемых – при добыче других полезных ископаемых, а также при добыче нефти, природного газа, газового конденсата на новых морских месторождениях углеводородного сырья.

Налоговая база определяется налогоплательщиком самостоятельно в отношении каждого добытого полезного ископаемого.

| Порядок формирования налоговой базы

| | Порядок определения количества добытого полезного ископаемого

| Порядок оценки стоимости добытых полезных ископаемых

| | · В зависимости от добытого полезного ископаемого его количество определяется в единицах массы или объема.

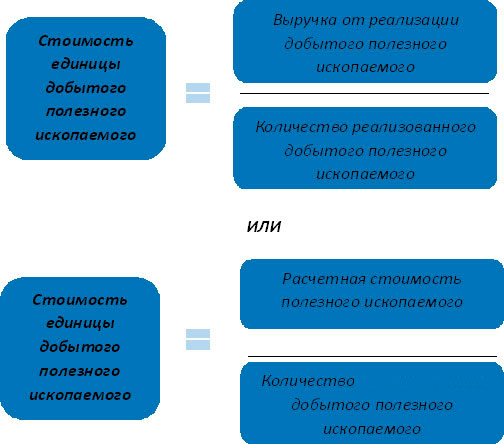

| Стоимость добытых полезных ископаемых определяется следующими способами:

· исходя из сложившихся цен реализации добытых полезных ископаемых;

· исходя из сложившихся цен реализации без учета субсидий из бюджета на возмещение разницы между оптовой ценой и расчетной стоимостью;

· исходя из расчетной стоимости добытых полезных ископаемых. Способ оценки, исходя из расчетной стоимости полезных ископаемых, применяется в случае отсутствия их реализации в соответствующем налоговом периоде.

Расчетная стоимость добытого полезного ископаемого определяется налогоплательщиком самостоятельно на основании данных налогового учета, при этом применяется тот порядок признания доходов и расходов, который предусмотрен для определения налоговой базы по налогу на прибыль организаций.

При определении расчетной стоимости учитываются следующие виды расходов, связанные с добычей полезных ископаемых:

Прямые расходы.

Это могут быть материальные расходы, расходы на оплату труда, на амортизацию основных средств, используемых при добыче полезных ископаемых, суммы страховых взносов. Налогоплательщик самостоятельно определяет в учетной политике для целей налогообложения перечень прямых расходов, связанных с добычей полезных ископаемых. Указанные расходы, произведенные в течение налогового периода, распределяются между добытыми полезными ископаемыми и остатком незавершенного производства на конец налогового периода.

Косвенные расходы.

Это материальные расходы (за исключением относящихся к прямым), расходы на ремонт основных средств, расходы на освоение природных ресурсов, на ликвидацию выводимых из эксплуатации основных средств, расходы, связанные с консервацией и расконсервациейпроизводственных мощностей и объектов, прочие расходы.

Косвенные расходы распределяются между затратами на добычу полезных ископаемых и затратами на иную деятельность налогоплательщика пропорционально доле прямых расходов, относящихся к добыче полезных ископаемых, в общей сумме прямых расходов. Сумма косвенных расходов, относящаяся к добытым полезным ископаемым, полностью включается в расчетную стоимость добытых полезных ископаемых за соответствующий налоговый период.

Для определения расчетной стоимости отдельного полезного ископаемого, необходимо из общей суммы расходов выделить часть расходов, соответствующую доле этого добытого полезного ископаемого в общем количестве добытых полезных ископаемых.

| | · Количество добытой нефти обезвоженной, обессоленной и стабилизированной определяется в единицах массы нетто.

| | · Количество добытого полезного ископаемого определяется прямым (посредством применения измерительных средств и устройств) или косвенным (расчетно, по данным о содержании добытого полезного ископаемого в извлекаемом из недр (отходов, потерь) минеральном сырье) методом, если иное не предусмотрено настоящей статьей. В случае, если определение количества добытых полезных ископаемых прямым методом невозможно, применяется косвенный метод.

| | · При извлечении драгоценных металлов из коренных (рудных), россыпных и техногенных месторождений количество добытого полезного ископаемого определяется по данным обязательного учета при добыче, осуществляемого в соответствии с законодательством Российской Федерации о драгоценных металлах и драгоценных камнях.

| | · При извлечении драгоценных камней из коренных, россыпных и техногенных месторождений количество добытого полезного ископаемого определяется после первичной сортировки, первичной классификации и первичной оценки необработанных камней. При этом уникальные драгоценные камни учитываются отдельно и налоговая база по ним определяется отдельно.

|

Расчеты:

Налоговый период – календарный месяц

Налоговые ставки

· Адвалорные ставки (в процентах) – применяются в отношении налоговой базы, определяемой как стоимость добытого полезного ископаемого.

· Специфические ставки (в рублях за тонну) – применяются в отношении налоговой базы, определяемой как количество добытого полезного ископаемого.

| Ставка

| Полезное ископаемое

| | 0%

| · полезных ископаемых в части нормативных потерь полезных ископаемых;

· попутный газ;

· подземных вод, содержащих полезные ископаемые (промышленных вод), извлечение которых связано с разработкой других видов полезных ископаемых, и извлекаемых при разработке месторождений полезных ископаемых, а также при строительстве и эксплуатации подземных сооружений;

· полезных ископаемых при разработке некондиционных (остаточных запасов пониженного качества) или ранее списанных запасов полезных ископаемых (за исключением случаев ухудшения качества запасов полезных ископаемых в результате выборочной отработки месторождения). Отнесение запасов полезных ископаемых к некондиционным запасам осуществляется в порядке, устанавливаемом Правительством РФ;

· полезных ископаемых, остающихся во вскрышных, вмещающих (разубоживающих) породах, в отвалах или в отходах перерабатывающих производств в связи с отсутствием в Российской Федерации промышленной технологии их извлечения, а также добываемых из вскрышных и вмещающих (разубоживающих) пород, отходов горнодобывающего и связанных с ним перерабатывающих производств (в том числе в результате переработки нефтешламов) в пределах нормативов содержания полезных ископаемых в указанных породах и отходах, утверждаемых в порядке, определяемом Правительством РФ;

· минеральных вод, используемых налогоплательщиком исключительно в лечебных и курортных целях без их непосредственной реализации (в том числе после обработки, подготовки, переработки, розлива в тару);

· подземных вод, используемых налогоплательщиком исключительно в сельскохозяйственных целях, включая орошение земель сельскохозяйственного назначения, водоснабжение животноводческих ферм, животноводческих комплексов, птицефабрик, садоводческих, огороднических и животноводческих объединений граждан;

· сверхвязкой нефти, добываемой из участков недр, содержащих нефть вязкостью 10 000 мПа·с и более (в пластовых условиях);

· газа горючего природного (за исключением попутного газа), закачанного в пласт для поддержания пластового давления при добыче газового конденсата в пределах одного участка недр в соответствии с техническим проектом разработки месторождения. Количество газа горючего природного, закачанного в пласт для поддержания пластового давления, подлежащего налогообложению по налоговой ставке 0 рублей, определяется налогоплательщиком самостоятельно на основании данных, отражаемых в утвержденных в установленном порядке формах федерального государственного статистического наблюдения;

· кондиционных руд олова, добываемых на участках недр, расположенных полностью или частично на территории Дальневосточного федерального округа, на период с 1 января 2013 года по 31 декабря 2017 года включительно;

· газа горючего природного на участках недр, расположенных полностью или частично на полуостровах Ямал и (или) Гыданский в Ямало-Ненецком автономном округе, используемого исключительно для производства сжиженного природного газа, до достижения накопленного объема добычи газа горючего природного 250 млрд. кубических метров на участке недр и при условии, что срок разработки запасов участка недр не превышает 12 лет, начиная с 1-го числа месяца, в котором начата добыча газа горючего природного, используемого исключительно для производства сжиженного природного газа;

· газового конденсата совместно с газом горючим природным, используемым исключительно для производства сжиженного природного газа, на участках недр, расположенных полностью или частично на полуостровах Ямал и (или) Гыданский в Ямало-Ненецком автономном округе, до достижения накопленного объема добычи газового конденсата 20 млн. тонн на участке недр и при условии, что срок разработки запасов участка недр не превышает 12 лет, начиная с 1-го числа месяца, в котором начата добыча газового конденсата совместно с газом горючим природным, используемым исключительно для производства сжиженного природного газа;

· углеводородного сырья, добытого из залежи углеводородного сырья на участке недр, расположенном полностью в границах внутренних морских вод, территориального моря, на континентальном шельфе Российской Федерации или в российской части (российском секторе) дна Каспийского моря, при соблюдении хотя бы одного из следующих условий:

- степень выработанности запасов каждого вида углеводородного сырья (за исключением попутного газа), добываемого из соответствующей залежи углеводородного сырья, по состоянию на 1 января 2016 года составляет менее 0,1 процента;

- запасы углеводородного сырья, добытого из соответствующей залежи углеводородного сырья, по состоянию на 1 января 2016 года не были поставлены на государственный баланс запасов полезных ископаемых.

· нефти из конкретной залежи углеводородного сырья, отнесенной к баженовским, абалакским, хадумским или доманиковым продуктивным отложениям в соответствии с данными государственного баланса запасов полезных ископаемых, при одновременном соблюдении всех следующих условий:

- нефть добывается из скважин, работающих в соответствии с проектной документацией, согласованной в установленном порядке, исключительно на залежах углеводородного сырья, отнесенных к указанным продуктивным отложениям;

- учет нефти, добываемой из указанных залежей углеводородного сырья, осуществляется с учетом требований, установленных пунктом 9 статьи 339 НК РФ;

- нефть добывается из залежей углеводородного сырья, запасы которых учтены в государственном балансе запасов полезных ископаемых, утвержденном по состоянию на 1 января 2012 года, и степень выработанности запасов которых в соответствии с данными государственного баланса запасов полезных ископаемых на 1 января 2012 года составляет менее 13 процентов либо запасы нефти по которым поставлены на государственный баланс запасов полезных ископаемых после 1 января 2012 года.

| | 3,8%

| при добыче калийных солей

| | 4,0%

| при добыче:

• торфа;

• горючих сланцев;

• апатит-нефелиновых, апатитовых и фосфоритовых руд

| | 4,8%

| при добыче кондиционных руд черных металлов

| | 5,5%

| при добыче:

• сырья радиоактивных металлов;

• горно-химического неметаллического сырья (за исключением калийных солей, апатит-нефелиновых, апатитовых и фосфоритовых руд);

• неметаллического сырья, используемого в основном в строительной индустрии;

• соли природной и чистого хлористого натрия;

• подземных промышленных и термальных вод;

• нефелинов, бокситов

| | 6,0%

| при добыче:

• горнорудного неметаллического сырья;

• битуминозных пород;

• концентратов и других полупродуктов, содержащих золото;

• иных полезных ископаемых, не включенных в другие группировки

| | 6,5%

| при добыче:

• концентратов и других полупродуктов, содержащих драгоценные металлы (за исключением золота);

• драгоценных металлов, являющихся полезными компонентами многокомпонентной комплексной руды (за исключением золота);

• кондиционного продукта пьезооптического сырья, особо чистого кварцевого сырья и камнесамоцветного сырья

| | 7,5%

| при добыче минеральных вод и лечебных грязей

| | 8,0%

| При добыче

· кондиционных руд цветных металлов (за исключением нефелинов и бокситов);

· редких металлов, как образующих собственные месторождения, так и являющихся попутными компонентами в рудах других полезных ископаемых;

· многокомпонентных комплексных руд и полезных компонентов многокомпонентной комплексной руды, за исключением драгоценных металлов, а также за исключением многокомпонентных комплексных руд, добываемых на участках недр, расположенных полностью или частично на территории Красноярского края;

· природных алмазов и других драгоценных и полудрагоценных камней;

| | 30%

| при добыче полезных ископаемых до истечения сроков и на месторождениях, указанных в подпункте 1 пункта 6 статьи 338 НК РФ;

| | 15%

| при добыче полезных ископаемых до истечения сроков и на месторождениях, указанных в подпункте 2 пункта 6 статьи 338 НК РФ;

| | 10%

| при добыче полезных ископаемых (за исключением газа природного горючего) до истечения сроков и на месторождениях, указанных в подпункте 3 пункта 6 статьи 338 НК РФ;

| | 5%

| при добыче полезных ископаемых (за исключением газа природного горючего) до истечения сроков и на месторождениях, указанных в НК РФ. При этом налогообложение производится по налоговой ставке 4,5 процента при добыче полезных ископаемых (за исключением газа природного горючего) организациями, не имеющими права на экспорт сжиженного природного газа, произведенного из газа природного горючего, добытого на новых морских месторождениях углеводородного сырья, на мировые рынки, до истечения сроков и на месторождениях, указанных в подпункте 4 пункта 6 статьи 338 НК РФ;

| | 1,3%

| при добыче газа природного горючего до истечения сроков и на месторождениях, указанных в подпункте 3 пункта 6 статьи 338 НК РФ;

| | 1%

| при добыче газа природного горючего до истечения сроков и на месторождениях, указанных в подпункте 4 пункта 6 статьи 338 НК РФ.

| | Твердые ставки

| 766 рублей (на период с 1 января по 31 декабря 2015 года включительно), 857 рублей (на период с 1 января по 31 декабря 2016 года включительно), 919 рублей (на период с 1 января 2017 года) за 1 тонну добытой нефти обессоленной, обезвоженной и стабилизированной. При этом указанная налоговая ставка умножается на коэффициент, характеризующий динамику мировых цен на нефть (Кц). Полученное произведение уменьшается на величину показателя Дм, характеризующего особенности добычи нефти. Величина показателя Дм определяется в порядке, установленном статьей 342.5 НК РФ;

| | 42 рубля за 1 тонну добытого газового конденсата из всех видов месторождений углеводородного сырья. При этом указанная налоговая ставка умножается на базовое значение единицы условного топлива (Еут), на коэффициент, характеризующий степень сложности добычи газа горючего природного и (или) газового конденсата из залежи углеводородного сырья (Кс), и на корректирующий коэффициент Ккм, определяемые в соответствии со статьей 342.4 настоящего Кодекса. Налоговая ставка, исчисленная в соответствии с настоящим подпунктом, округляется до полного рубля в соответствии с действующим порядком округления;

| | 35 рублей за 1 000 кубических метров газа при добыче газа горючего природного из всех видов месторождений углеводородного сырья. При этом указанная налоговая ставка умножается на базовое значение единицы условного топлива (Еут) и на коэффициент, характеризующий степень сложности добычи газа горючего природного и (или) газового конденсата из залежи углеводородного сырья (Кс), определяемые в соответствии со статьей 342.4 настоящего Кодекса. Полученное произведение суммируется со значением показателя, характеризующего расходы на транспортировку газа горючего природного (Тг), определяемым в соответствии со статьей 342.4 настоящего Кодекса. Если полученная сумма оказалась меньше 0, значение налоговой ставки принимается равным 0. Налоговая ставка, исчисленная в соответствии с настоящим подпунктом, округляется до полного рубля в соответствии с действующим порядком округления;

| | 47 рублей за 1 тонну добытого антрацита

| | 57 рублей за 1 тонну добытого угля коксующегося

| | 11 рублей за 1 тонну добытого угля бурого

| | 24 рубля за 1 тонну добытого угля, за исключением антрацита, угля коксующегося и угля бурого

| |

| 730 рублей за 1 тонну многокомпонентной комплексной руды, добываемой на участках недр, расположенных полностью или частично на территории Красноярского края, содержащей медь, и (или) никель, и (или) металлы платиновой группы;

| |

| 270 рублей за 1 тонну многокомпонентной комплексной руды, не содержащей медь, и (или) никель, и (или) металлы платиновой группы, добываемой на участках недр, расположенных полностью или частично на территории Красноярского края.

|

|