|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

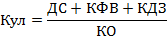

Методика анализа платёжеспособности Шеремета А.Д.Для оценки платежеспособности предприятия, по мнению А.Д. Шереметаиспользуются три относительных показателя, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств. Мгновенную платежеспособность предприятия характеризует коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Краткосрочные обязательства включают: краткосрочные кредиты банков и прочие краткосрочные займы, краткосрочную кредиторскую задолженность, включая задолженность по дивидендам, резервы предстоящих расходов и платежей, прочие краткосрочные пассивы. Показатель рассчитывается по формуле: Нормальное ограничение Кал> 0,2, распространенное в экономической литературе, означает, что каждый день подлежат погашению 20% краткосрочных обязательств предприятия или, другими словами, в случае поддержания остатка денежных средств на уровне отчетной даты краткосрочная задолженность, имеющая место на отчетную дату может быть погашена за 5 дней. Учитывая неоднородную структуру сроков погашения задолженности, данный норматив следует считать завышенным. Основным фактором повышения уровня абсолютной ликвидности является равномерное и своевременное погашение дебиторской задолженности. Платежеспособность предприятия с учетом предстоящих поступлений от дебиторов характеризует коэффициент уточненной текущей ликвидности. Он показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности. Рассчитывается по формуле:

где ДС - денежные средства, КФВ - краткосрочные финансовые вложения, КДЗ - краткосрочная дебиторская задолженность, КО - краткосрочные обязательства без приравненных к собственным средствам. Нормальное ограничение означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги. Для повышения уровня уточненной ликвидности необходимо способствовать росту обеспеченности запасов собственными оборотными средствами, для чего следует увеличивать собственные оборотные средства и обоснованно снижать уровень запасов. Прогнозируемые платежные возможности организации при условии погашения краткосрочной дебиторской задолженности и продажи имеющихся запасов (с учетом компенсации осуществленных затрат) отражает коэффициент покрытия:

Нормальное ограничение показателя: Кп> 2. Для повышения уровня коэффициента покрытия необходимо пополнять реальный собственный капитал предприятия и обоснованно сдерживать рост внеоборотных активов и долгосрочной дебиторской задолженности. В отличие от коэффициентов абсолютной ликвидности и уточненной (текущей) ликвидности, показывающих мгновенную и текущую платежеспособность, коэффициент покрытия отражает прогноз платежеспособности на относительно отдаленную перспективу. Общая платежеспособность предприятия определяется, как способность покрыть все обязательства предприятия (краткосрочные и долгосрочные) всеми ее активами. Коэффициент общей платежеспособности рассчитывается по формуле:

Естественным является следующее нормальное ограничение для коэффициента: Коп > 2. Основным фактором, обусловливающим общую платежеспособность, является наличие у предприятия реального собственного капитала. Для прогноза изменения платежеспособности предприятия установлен коэффициент восстановления (утраты) платежеспособности, вычисляемый по формуле:

В качестве коэффициента платежеспособности, по которому осуществляется прогноз, выступает коэффициент покрытия, нормативное значение которого принимается равным 2. В качестве периода восстановления платежеспособности берется 6 месяцев, в качестве периода утраты платежеспособности - 3 месяца. Коэффициент восстановления платежеспособности, имеющий значение больше 1, свидетельствует о наличии тенденции восстановления платежеспособности предприятия в течение 6 месяцев. Значение коэффициента меньше 1 показывает отсутствие такой тенденции в отчетном периоде. Коэффициент утраты платежеспособности, имеющий значение меньше 1, свидетельствует о наличии тенденции утраты платежеспособности предприятия в течение 3 месяцев. Значение коэффициента больше 1 отражает отсутствие такой тенденции в отчетном периоде. Прогноз изменения платежеспособности предприятия можно строить с помощью коэффициента восстановления (утраты) платежеспособности также на основе значений коэффициентов абсолютной ликвидности, уточненной (текущей) ликвидности, общей платежеспособности и их нормативных значений. При этом возможны вариации продолжительности периода восстановления (утраты) платежеспособности в зависимости от целей анализа. |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 1049. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |