|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Тема 1. Эволюция теории финансового менеджментаСтр 1 из 7Следующая ⇒ МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РОССИЙСКОЙ ФЕДЕРАЦИИ ПЕРМСКИЙ ИНСТИТУТ (ФИЛИАЛ) Федерального государственного бюджетного образовательного учреждения Высшего профессионального образования «Российский экономический университет имени Г.В. Плеханова»

Экономического анализа и статистики Наименование кафедры

«Утверждаю» _______________________2014

Зав. кафедрой _________________ Ф.И.О.

Методические указания для контрольных работ

по учебной дисциплине

Финансовый менеджмент наименование дисциплины в соответствии с учебным планом

Экономика шифр и наименование направления Профиль

Пермь 2014 Составитель / составители: к.г.н., доцент Оборин Матвей Сергеевич

Фонд оценочных средств рассмотрен и одобрен на заседании Методической секции кафедры ________________________ протокол № _____ от «_____» ________________ 201__ г.

Председатель Методической секции __________________ / /

Оглавление

1. Требования к результатам освоения содержания дисциплины.. 4 2. Задания для практических занятий. 6 2.1. Задачи с решениями по темам. 6 2.2. Контрольные задачи по темам. 18 3.. Контрольный тест. 24 4.Литературные источники. 32

Требования к результатам освоения содержания дисциплины

В результате освоения дисциплины должны быть сформированы следующие компетенции (компетенции должны соответствовать УП): ОК-5– умеет использовать нормативные правовые документы в своей деятельности. ПК-1– способность собрать и проанализировать исходные данные, необходимые для расчета экономических и социально-экономических показателей, характеризующих деятельность хозяйствующих субъектов.  ПК-2– способен на основе типовых методик и действующей нормативно-правовой базы рассчитать экономические и социально-экономические показатели, характеризующие деятельность хозяйствующих субъектов; ПК-5 – способность выбирать инструментальные средства для обработки экономических данных в соответствии с поставленной задачей, проанализировать результаты расчетов и обосновать полученные выводы; ПК-7 – способность анализировать и интерпретировать финансовую, бухгалтерскую и иную информацию, содержащуюся в отчетности предприятий различных форм собственности, организаций, ведомств и т.д. и использовать полученные сведения для принятия управленческих решений;

В результате освоения компетенций студент должен: 1. Знать: 1.1. организацию бухгалтерского и финансового учета предприятий (ПК-1); 1.2. особенности организации и проведения финансового планирования на предприятия (ОК-5); 1.3. основные принципы и методы планирования финансовых показателей в рамках осуществления хозяйственной деятельности (ПК-3); 1.4. этапы проведения и организации финансовой системы предприятия (ПК-2); 2. Уметь: 2.1. находить и классифицировать финансово-экономическую информацию, необходимую для разработки и реализации финансового планирования (ПК-2); 2.2. определять социальные, экономические и политические факторы, которые могут оказать воздействие на формирование финансов предприятия (ПК-1); 2.3. управлять затратами и финансовыми результатами корпорации (ПК-5); 2.4. рационально организовывать финансовое планирование на предприятии (ПК-2); 2.5. использовать основные методические приемы организации самостоятельной работы, проведения практических занятий (ПК-5) 2.6. применять активные методы обучения (ПК-7). 3. Владеть: 3.1. специальной экономической терминологией и лексикой профессиональной деятельности бакалавра по направлению «Экономика» (ПК-7); 3.2. навыками самостоятельного овладения новыми знаниями, используя современные образовательные технологии (ПК-1); 3.3. навыками профессиональной аргументации при разборе стандартных ситуаций в сфере предстоящей деятельности (ПК-2); 3.4. особенностями использования системного подхода к формированию, распределению и использованию финансовых ресурсов предприятия (ПК-2); 3.5. организации движения денежных средств (ПК-5, ПК-7); 3.6. необходимым инструментарием по определению некоторых показателей предприятия, необходимых для принятия финансовых решений (ПК-7); 3.7. формирование выбора и использования конкретных методов финансовых расчетов (ПК-5).

Задания для практических занятий Задачи с решениями по темам Тема 1. Эволюция теории финансового менеджмента Пример 1. Рассчитать себестоимость и сметную стоимость проходки шести шурфов глубиной 2,5 м, проходимых вручную в породах II категории крепости без предварительного рыхления пород. Затраты времени на весь объем работ 5,4 смены работы звена, т.е. 5,4 звено-смены. Нормы основных расходов на 1 звено-смену (табл. 1) следующие, руб.: Таблица 1

Поправочные коэффициенты следующие: · к зарплате и отчислениям на социальные нужды – районный коэффициент 1,3, коэффициент индексации 0,267; · к материальным затратам – коэффициент транспортно-заготовительных расходов 1,12, коэффициент индексации 0,312; · к амортизации – коэффициент транспортно-заготовительных расходов 1,07, коэффициент индексации 0,240. Накладные расходы составляют 26,3 % от основных расходов, плановые накопления – 20 % от суммы основных и накладных расходов. Решение.Вычисления удобно вести в табличной форме (табл. 2). Таблица 2

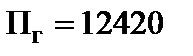

Сметная стоимость всего объема работ и их себестоимость соответственно Пример 2. Себестоимость производственных работ организации составила 12420 тыс. руб. за год, рентабельность 26 %. Определить прибыль и выручку от этих работ. Решение. Прибыль

Выручка от выполнения работ

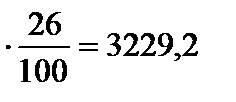

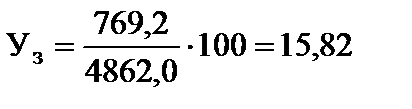

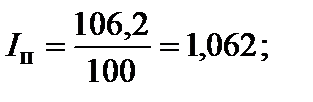

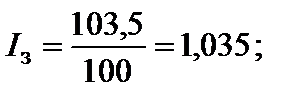

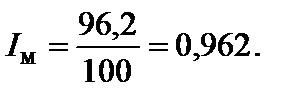

Пример 3. В прошлом году себестоимость единицы работ составила 4862 руб., в том числе заработная плата 769,2 руб., материалы 2516,0 руб. В следующем году запланировано: повысить производительность труда на 6,2 %, заработную плату на 3,5 % и снизить расход материалов на 3,8 %. Определить планируемую себестоимость единицы работ. Решение. Удельный вес заработной платы и материальных расходов в структуре себестоимости соответственно

Индексы изменения производительности труда заработной платы и материалов соответственно

Изменение себестоимости единицы работ по формуле:

Планируемая себестоимость проходки единицы работ

Пример 4. Цена приобретения станка 260 тыс.руб., стоимость доставки до организации 14,6 тыс.руб., стоимость монтажа 6,8 тыс.руб. Станок отработал 3,7 года. Норма амортизации 20 %. Определить первоначальную и остаточную стоимость станка, а также сумму ежемесячных амортизационных отчислений. Решение. Для вычислений воспользуемся выше представленными формулами. Тогда первоначальная стоимость станка:

остаточная стоимость станка:

ежемесячные амортизационные отчисления:

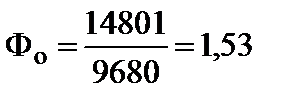

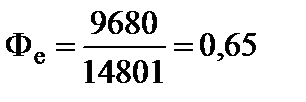

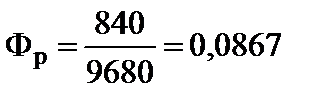

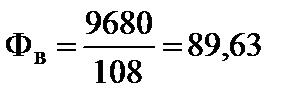

Пример 5. В организации выполнен годовой объем работ на сумму 14801 тыс. руб. среднегодовая стоимость основных фондов 9680 тыс. руб., среднесписочная численность работников 108 человек, годовая прибыль 840 тыс. руб. Определить показатели использования основных фондов: фондоотдачу, фондоёмкость, фондовооруженность, фондорентабельность. Решение.В соответствии с представленными формулами получим:

Режим работы: пятидневная рабочая неделя |

|||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 338. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

руб.;

руб.;  руб.

руб.

тыс.руб.

тыс.руб. тыс.руб.

тыс.руб. %;

%; %.

%.

.

. руб.

руб. тыс.руб.,

тыс.руб., тыс.руб.,

тыс.руб., тыс. руб.

тыс. руб. руб./руб.;

руб./руб.;  руб./руб.;

руб./руб.; руб./руб. или 8,67 %;

руб./руб. или 8,67 %; тыс.руб./человека.

тыс.руб./человека.