|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

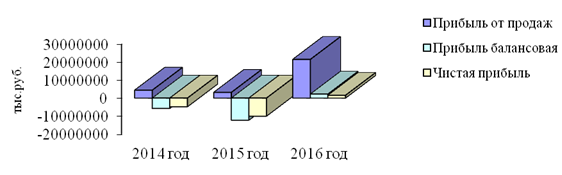

Анализ динамики прибыли предприятия представлен в таблице 5.

Таблица 11 – Анализ динамики прибыли АО «НПК Уралвагонзавод» в 2014-2016 гг.

Наглядно, изменение прибыли предприятия в динамике представлено на рисунке 2.

Рисунок 5 – Динамика изменения прибыли АО «НПК Уралвагонзавод» в 2014-2016 гг.

Анализируя динамику изменения прибыли предприятия, можно сделать вывод, что чистая сумма прибыли значительно увеличилась за последний год так как значительно снизились на предприятии коммерческие и управленческие затраты предприятия. Доходность деятельности предприятия характеризуется не только абсолютными (сумма прибыли (доходов)), но и относительными (уровень рентабельности) показателями. Анализ показателей рентабельности деятельности предприятия представлен в таблице 6.

Таблица 12 – Анализ рентабельности деятельности АО «НПК Уралвагонзавод» в 2014-2016 гг.

Подводя итог рентабельности деятельности предприятия можно сделать следующий вывод: все показатели рентабельности как за последний год так и по отношению к 2014 году увеличились.  Финансовый план АО «НПК« УРАЛВАГОНЗАВОД»представляет собой соотношение доходов и расходов. В его основе лежит план сбыта продукции, технического развития производства и совершенствования его результативности, задания по увеличению производительности труда, уменьшению трудоемкости и производственных расходов, приросту прибыли и рентабельности. Годовой финансовый план предприятия содержит информацию о поступлениях средств, доходах, расходах и затратах, отчислениях в показателях, что приняты для учета баланса доходов и расходов. Разработка этого годового плана производится в четыре последовательных этапа. Сначала анализируется степень исполнения всех пунктов финансового плана текущего года. Второй этап отводится под взаимное сведение финансовых и производственных показателей работы общества. Расчеты по статьям доходов и расходов, а также определение отчисление в бюджетных и поступления заемных средств проводятся в ходе третьего этапа составления плана. Четвертый этап заключается в непосредственном построении проекта расчетного баланса доходов и расходов. Чтобы убедиться в правильности составленного финансового плана применяется проверочная шахматная таблица, которую строят компетентные сотрудники предприятия. Данная таблица позволяет проверить соответствие статей финансового плана целевому расходованию средств. В настоящий момент предприятием используются следующие виды планирования. Процесс финансового прогнозирования в АО «НПК« УРАЛВАГОНЗАВОД» состоит из следующих этапов: 1.финансовое прогнозирование: a) ввсесторонний сбор информации (внутренней и внешней); б) составление прогнозных документов; в) проверка корректности полученных данных; 2.корректировка: а) проверка прогнозируемых результатов на соответствие определенным критериям; б) выработка целевых указаний по корректировке отдельных прогнозных показателей; в) корректировка отдельных прогнозных показателей; г) формирование окончательного варианта прогнозных документов; д) утверждение планов. Сбор информации является начальным этапом финансового прогнозирования в организации. На этом этапе планово-экономический отдел на предприятии проводит работу по сбору информации, ее предварительной обработке, систематизирует соответственно с другими показателями. Здесь происходит сбор информации об объемах произведенной продукции, затратах, исполнении сметы затрат, остатках, структуре затрат и т.д. На этапе составления документов планово-экономический отдел производит необходимые расчеты, руководителем утверждаются плановые документы. Затем составляется производственный, а затем финансовый план, включающий прогнозный Отчет о прибылях и убытках и баланс. Проверка корректности полученных данных осуществляется при составлении прогнозного баланса. Если данные некорректны, то ведется поиск ошибок. Затем проводится корректировка планов. Это делается на основе предварительных плановых данных о наличии финансовых ресурсов в плановом периоде. Источником этой информации служит доходная часть плана движения денежных средств. Процесс корректировки заключается в последовательной доработке составных документов Финансового плана и других документов таким образом, чтобы запланированное погашение обязательств соответствовало имеющимся платежным средствам. В результате получается Финансовый план, удовлетворяющий предъявляемым требованиям (с учетом специфики предприятия и существующих ограничений). Скорректированный Финансовый план утверждается руководителем. По глубине горизонта планирование в подразделяется на текущее и долгосрочное. Текущее осуществляется на 1 месяц вперед. Осуществляется с 25 по 30 число месяца, предшествующего планируемому. Долгосрочное - это планирование на период не более года. Осуществляется ежегодно в период с сентября по ноябрь. В основе того и другого планирования лежит месячный план. На год составляется двенадцать планов на каждый месяц отдельно. Между тем необходимо отметить, что составляемый план на год часто оказывается неэффективным, т.к. ожидаемые данные меняются (например, изменение тарифов, цен, которое за год - полгода до этого не планировалось, изменения в законодательстве и т.д.). Необходимо отметить, что планово-экономический отдел предприятия почти не занимается долгосрочным финансовым прогнозированием. Только раз в год на основе отчетных данных делают прогнозный баланс на перспективу 3 года на основе метода пропорциональной зависимости показателей от объема реализации. Основная причина пренебрежения финансовым прогнозированием - недоверие к прогнозным результатам, нестабильность экономики, политические ситуации. Таким образом, по результатам второй главы можно сделать следующие выводы: 1.иисследуемое предприятие стабильно развивается, имеет устойчивое финансовое положение; 2.на предприятии сформирована система финансового планирования; 3.по глубине горизонта планирование в АО «НПК« УРАЛВАГОНЗАВОД» подразделяется на текущее и долгосрочное; 4.вместе с тем, в структуре предприятия не предусмотрено отдельной должности специалиста по управлению денежными потоками, поэтому планово-экономический отдел предприятия почти не занимается долгосрочным финансовым прогнозированием, в результате составляемый план на год часто оказывается неэффективным, т.к. ожидаемые данные меняются. Основная причина пренебрежения финансовым прогнозированием - недоверие к прогнозным результатам, нестабильность экономики, политические ситуации.

СОВЕРШЕНСТВОВАНИЕ ФИНАНСОВОГО ПЛАНИРОВАНИЯ В АО «НПК« УРАЛВАГОНЗАВОД»

ПРОБЛЕМЫ ФИНАНСОВОГО СОСТОЯНИЯ И СОВЕРШЕНСТВОВАНИЯ СТРАТЕГИЧЕСКОГО ФИНАНСОВОГО ПЛАНИРОВАНИЯ НА ПРЕДПРИЯТИИ

Система планирования и бюджетирования включает в себя планирование и контроль следующих объектов: - результатов производственной деятельности; - движения материальных потоков, численности персонала и объектов управления; - доходов, расходов и финансовых результатов; - движения обязательств и финансовых ресурсов; - инвестиционной деятельности[32,c.102]. Основными целями совершенствования системы планирования и бюджетирования являются: - обеспечение связи системы планирования и бюджетирования с системой стратегического управления компании; - повышение финансовой прозрачности бизнеса; - структурирование системы разграничения полномочий и ответственности, повышение ответственности за финансовые результаты деятельности; - обеспечение контроля достижения целевых показателей подразделениями компании; - повышение эффективности использования основных фондов, материальных и финансовых ресурсов; - обеспечение возможности оперативного получения информации о результатах выполнения планов по уровням управления; - обеспечение координации деятельности подразделений в процессе формирования, корректировки и исполнения бюджетов; - подготовка данных для системы планирования и управленческого учета компании на будущие периоды. Реализация основных целей совершенствования бюджетного управления осуществляется посредством решения ряда задач. Разработка системы бюджетных заданий. Система показателей бюджетных заданий предназначена для формирования месячных, квартальных, годовых и трехлетних бюджетов подразделений компании. Бюджетные задания устанавливаются вышестоящим уровнем управления для нижестоящего и являются целевыми и контрольными для формирования соответствующих бюджетов нижестоящего уровня. Показатели бюджетных заданий разрабатываются для каждого центра финансовой ответственности. Система бюджетных заданий строится на основе ключевых показателей эффективности (КПЭ) и обеспечивает взаимосвязь системы бюджетирования со стратегическими целями компании. Сформированные на основе бюджетных заданий бюджеты ЦФО обеспечивают достижение КПЭ, позволяют контролировать достижение стратегических целей компании в текущем периоде[24,c.138]. Совершенствование системы бюджетов. Разработка бюджетной системы предполагает усовершенствование существующих и разработку необходимых новых форм бюджетов для полноты отражения и контроля всех существенных сторон финансово-хозяйственной деятельности предприятия, деятельности структурных подразделений по центрам финансовой ответственности, показателей доходов, расходов, закупок, финансовых потоков, инвестиций. Унификация процессов планирования и бюджетирования, доработка регламентной базы. Вышеназванные процессы предполагают разработку единых типовых документов системы планирования и бюджетирования предприятия. За каждым участником системы планирования и бюджетирования закрепляется ответственность, которая может быть двух видов: ответственность за выполнение функций в рамках бюджетного процесса и ответственность за достижение планового уровня бюджетных показателей. Закрепление ответственности за каждым субъектом системы планирования и бюджетирования осуществляется в соответствии с разграничением функций, утвержденных положением о финансовой структуре предприятия и регламентом формирования и контроля исполнения операционных, инвестиционных и финансовых бюджетов предприятия[33,c.109]. Каждый участник системы планирования и бюджетирования, несущий ответственность за достижение каких-либо бюджетных показателей, должен иметь для этого достаточно полномочий. Показатели, за которые он отвечает, либо должны контролироваться в полной мере, либо должна существовать возможность расчета влияния на этот показатель факторов, которые может полностью контролировать данное ответственное лицо. В случае значительного изменения внешних условий, на которые ответственное лицо не оказывает существенного влияния, бюджетные показатели корректируются. Оценка деятельности центров ответственности и ответственных лиц в этом случае производится относительно скорректированных бюджетных показателей. Управление по отклонениям. В системе планирования и бюджетирования реализуется принцип управления по отклонениям фактических показателей от плановых с осуществлением анализа причин и характера отклонений. Управленческие воздействия и меры стимулирования ответственных лиц предпринимаются в случае, если отклонение фактических значений показателей от плановых превысит заранее определенный пороговый уровень. В рамках управления по отклонениям реализуется принцип нормализации данных: фактические данные корректируются на какие-либо факторы, повлиявшие на эти данные. Сбалансированность доходов и расходов, ресурсных потребностей и источников их финансирования. Посредством разрабатываемой системы бюджетов увязываются планы по доходам и расходам, поступлениям и выплатам денежных средств, поступлению и расходу материальных ресурсов по всем функциональным направлениям и координация материальных и финансовых потоков по всем уровням управления предприятия. Все бюджетные показатели, планируемые в различных бюджетах и функциональных блоках, должны быть взаимосвязаны друг с другом. [32,c.110]. Принцип «двойной записи». В целях предотвращения ошибок при планировании и охвата бюджетным планированием всех будущих операций любой бюджетный показатель должен отражаться одновременно в двух бюджетных формах. Например, поступление материально-техническим ресурсам от поставщиков должно одновременно планироваться в Бюджете запасов и закупок и в Бюджете дебиторской и кредиторской задолженности (начисление кредиторской задолженности). Инструментом контроля выполнения данного принципа выступает Прогнозный баланс, в котором должно соблюдаться равенство активов и пассивов. Единство методологии планирования и учета. Для обеспечения сопоставимости плановых и фактических данных должны устанавливаться единые правила оценки бюджетных показателей при планировании и контроле исполнения бюджетов. Система учета должна предусматривать необходимые аналитические разрезы. Все отличия в правилах расчета показателей в системе планирования и бюджетирования от аналогичных показателей существующей системы учета должны специально оговариваться. Необходимым условием функционирования системы планирования, бюджетирования и управления инвестициями предприятия является обеспечение ее информацией для формирования фактических данных об исполнении планов и бюджетов. Источниками такой информации должны служить существующие и разрабатываемые автоматизированные системы управленческого, бухгалтерского и налогового учета (1С либо другой альтернативный продукт)[24,c.146]. Ниже представлен список основных рекомендаций по реорганизации ведения бухгалтерского и управленческого учета на предприятиях: 1) в учетной системе необходимо применять единые (с плановой системой) аналитические формы предоставления данных. Для этого нужно привести в соответствие с выработанной системой: а) функциональное назначение статей бюджета расходов и бухгалтерских счетов, учитывающих расходы; б) периодичность предоставления информации; в) виды бизнеса и каналы продаж компании; г) перечень продукции компании и групп продуктов в системе учета; д) объекты учета; 2) требуется четкое определение видов бизнеса и каналов продаж (отнесение к ним конкретных операций); 3) обязательным условием выступает ведение раздельного учета инвестиционных проектов; 4) нужно определить приоритетность источников для сбора информации об исполнении бюджетов и планов; 5) необходимо обеспечить согласованность во времени регламентов формирования данных в учетных системах и их использования в системе планирования бюджетирования и управления инвестициями. Формирование фактической бухгалтерской и статистической отчетности должно быть согласовано по срокам с регламентом бюджетного управления [24,c.149]. Одной из основных задач совершенствования системы планирования и бюджетирования является координация текущей деятельности предприятия в целях достижения целевых значений ключевых показателей эффективности. Связь стратегического планирования и бюджетного управления осуществляется посредством системы бюджетных заданий: наборов бюджетных показателей, устанавливаемых вышестоящим подразделением нижестоящему для использования в качестве контрольных показателей при формировании и контроле исполнения бюджетов. Перечень контрольных показателей, включаемых в бюджетное задание, устанавливается для каждого уровня управления и каждого центра финансовой ответственности. Бюджетные задания являются инструментом бюджетного планирования «сверху вниз» и выполняют следующие функции: 1) планирование бюджетов. Бюджетные задания являются исходными данными для планирования бюджетных показателей. Все бюджетные задания взаимосвязаны между собой, что обеспечивает сбалансированность и непротиворечивость бюджетных заданий и детализирующих их бюджетов; 2) оценка исполнения бюджетов. Бюджет считается исполненным в том случае, если достигнут плановый уровень бюджетных заданий по соответствующему бюджету, даже если фактические значения отдельных бюджетных показателей отклоняются от плановых значений; 3) детализация стратегических целей. Бюджетные задания детализируют стратегические цели компании, выражаемые через ключевые показатели эффективности[32,c.110]. Подразделения при составлении бюджетов используют полученные контрольные показатели (бюджетные задания) для составления собственного бюджета (если данный параметр планируется в бюджете на данном уровне) либо для формирования бюджетных заданий для нижестоящих подразделений (если показатель консолидируется на основе данных бюджетов нижестоящих уровней). Между контрольными показателями и бюджетами устанавливается связь, то есть каждый контрольный параметр ссылается на конкретный бюджетный показатель или их совокупность. На основании этих связей по сформированным бюджетам строится отчет в виде, аналогичном бюджетному заданию для контроля соответствия бюджетных показателей контрольным[32,c.116]. На уровне ответственности компании расчет значений бюджетных заданий начинается с расчета показателей бюджетных заданий для ЦФО и основывается на утвержденных значениях ключевых показателей эффективности. Источником формирования бюджетных заданий могут быть как существующие показатели эффективности, используемые в управлении по целям предприятия, экономическом соревновании и системе мотивации, так и планируемые к разработке ключевые показатели эффективности. Финансовая модель бюджетных заданий — это совокупность математически взаимосвязанных укрупненных финансовых показателей деятельности предприятия: доходов, расходов, инвестиций, денежных поступлений и выплат, активов, пассивов и т. д. Финансовая модель бюджетных заданий является инструментом расчета и взаимной увязки всех бюджетных заданий[30,c.119]. Использование существующих бюджетных показателей для прямого занесения в них показателей бюджетных заданий. Этот вариант является более предпочтительным, поскольку, во-первых, позволяет избежать дополнительных операций ввода и контроля данных и проверки их соответствия бюджетным заданиям. Этот вариант также позволяет использовать в процессе распределения показателей алгоритмы расчета бюджетных показателей. Однако он применим только для показателей, которые являются вводимыми, а не расчетными для данного бюджета. Кроме того, требуется установка ограничений прав доступа на изменение показателей, полученных в качестве бюджетного задания. Добавление показателей бюджетных заданий в качестве дополнительных бюджетных строк и реализация контроля соответствия расчетных бюджетных показателей показателям, внесенным в дополнительные строки бюджетов. Этот вариант позволяет задавать в качестве бюджетных заданий расчетные и агрегированные показатели, однако не гарантирует, что сформированные бюджеты будут соответствовать бюджетным заданиям, поскольку в этом случае показатели бюджетных заданий уже выступают как ориентиры и ответственность за соответствие бюджетных показателей этим ориентирам ложится на составителя бюджета. Следовательно, в системе необходимо реализовать механизм контроля соответствия бюджетов показателям бюджетных заданий. ПУТИ СОВЕРШЕНСТВОВАНИЯ ФИНАНСОВОГО ПЛАНИРОВАНИЯ АО «НПК« УРАЛВАГОНЗАВОД»

В современных условиях рыночных отношений возникает объективная необходимость финансового планирования. Без финансового планирования невозможно добиться настоящих результатов на рынке. Недостатки традиционных подходов к планированию и бюджетированию видны невооружённым глазом и хорошо известны финансистам и менеджерам высшего звена: растянутый цикл планирования, высокая трудоёмкость процесса формирования бюджета, проблемы консолидации бюджета и контроля за его исполнением, нарушение целостности и достоверности данных при передаче снизу вверх, отсутствие доступа к оперативным данным и возможностей анализа "план-факт" и т.д. Корни возникновения этих проблем лежат в тех функциях, которые традиционно предписываются финансовому планированию: планирование финансовых результатов (План прибылей и убытков) и распределение финансовых ресурсов между подразделениями (Бюджеты подразделений). Выполнение этих функций, как правило, прерогатива финансово-экономических служб, работающих в отрыве от других подразделений и использующих устаревшие технологии (MS Excel, в лучшем случае) и множество источников разнородных данных. А результатом такой работы является бюджет, в среднем состоящий из 200-230 позиций, на формирование которого уходит до 4,5 месяцев работы персонала финансовых подразделений. Традиционная система планирования и бюджетирования живёт в отрыве от других уровней управления - стратегического и оперативного, равно как и от деятельности других функциональных структур, не обеспечивает механизмов увязки планов и бюджетов со стратегическими целями, не предоставляет средств оперативного анализа отклонений и соответствующей корректировки бюджетов, а потому не может выполнять в полной мере функций инструмента управления. Обратимся, прежде всего, к проблемам, связанным с организацией системы финансового планирования. Источником информации является богатый опыт работы в проектах по внедрению подобного рода систем и общение с руководителями финансовых служб предприятий (финансовые директора, начальники плановых отделов и др.). Важнейшей проблемой в этой области является реальность формируемых финансовых планов. Действительно, реальное и эффективное управление компанией возможно лишь при наличии обоснованного плана на достаточно длительный промежуток времени год, квартал. Нереальность планов вызывается, как правило, необоснованными плановыми данными по сбыту, плановой доле денежных средств в расчетах, заниженными сроками погашения дебиторской задолженности, раздутыми потребностями в финансировании (затраты подразделений на техническое обслуживание, капитальный ремонт, общехозяйственные расходы и т.д.). В итоге, полученные ценой значительных усилий, планы не являются реальным инструментом управления, которое осуществляется по-прежнему - путем субъективного распределения оборотных средств по различным текущим статьям. Одной из ключевых причин этого факта является функциональная разобщенность подразделений, участвующих в составлении финансовых планов. Второй важнейшей проблемой является оперативность составления планов. Даже хорошо проработанный план становиться ненужным, если опаздывает к заданному времени. Так месячный план, утверждаемый к концу второй недели, с самого начала вызывает сомнения в своей практической пользе. Причины низкой оперативности хорошо известны управленцам, это: отсутствие четкой системы подготовки и передачи плановой информации из отдела в отдел, необходимость долгих процедур итерационного согласования планов, недостаток и недостоверность информации. Очень часто, процедуры формирования финансового плана строятся на недокументированных взаимоотношениях между отделами, телефонных звонках, нестандартных документах и проч. Эти две проблемы неизбежно вызывают третью - прозрачность планов для руководства. Это естественное следствие отсутствия четких внутренних стандартов формирования финансовых планов. Отсутствие последовательности операций, проходящей через все отделы и имеющей своей целью удовлетворении потребностей руководства в инструменте управления - финансовом плане, приводит к отрыву долгосрочных финансовых планов (например, на 1 год) от краткосрочных (месяц, неделя). Краткосрочные планы формируются по своим законам, и имеют целью распределение дефицитных оборотных средств предприятия по направлениям и проектам, руководители которых сумели выбить ресурсы из генерального директора и его заместителей. Конечно, сейчас встречаются предприятия, где эта проблема в значительной степени решена, но для большинства из них она продолжает оставаться актуальной. Отметим еще две проблемы - реализуемость планов и их комплексность. Под реализуемостью планов понимается их выполнимость с точки зрения обеспечения необходимыми финансовыми и материальными ресурсами, отсутствие дефицитов. Практика работы российских предприятий показывает, что очень часто принимаются к исполнению финансовые планы с дефицитом до 30-60%. Комментарии тут излишни. Комплексность планов означает, что помимо любимого всеми сотрудниками финансовых отделов плана по доходам и расходам, необходимы ещё реальные планы по прибылям и убыткам, изменению задолженности, плановый баланс. Все эти планы должны формироваться в виде, удобном для руководителей. Кроме того, целесообразно использовать инструменты факторного анализа, чтобы оценить возможные варианты развития событий при изменении ключевых плановых показателей (выручка, цена, стоимость сырья и т.д.) Дополнительно следует отметить, что для большинства российских предприятий основными параметрами при составлении годового плана являются выручка, себестоимость и прибыль. Конечно, это ключевые показатели деятельности любого предприятия. Однако, в то же время, не считаются и не анализируются такие показатели, как: рентабельность собственного капитала, рентабельность активов, оборачиваемость активов, запас финансовой прочности, темп экономического роста компании. Очень часто, на предприятиях не формируется плановый баланс и не анализируется его структура, не прогнозируется динамика изменения финансовой устойчивости и ликвидности. Отсутствие такого анализа на этапе долгосрочного планирования существенно снижает его эффективность, как инструмента управления предприятием. Финансовый план только тогда будет являться реальным инструментом управления компанией, когда его выполнение можно оперативно контролировать. Для этого нужна фактическая информация. Вот тут и необходимо обратиться в проблемам управленческого учета, так же остро стоящим перед предприятиями. На (рисунок 4) фонд оплаты труда показаны типичные проблемы предприятий в области управленческого учета. Ключевыми проблемами в области управленческого учета являются низкая достоверность и оперативность получаемых данных: каждый финансовый директор или главный бухгалтер хочет иметь оперативную информацию по себестоимости и прибыли, но то, что есть, их не удовлетворяет. Эти проблемы обусловлены различными причинами: это и недостаточная оперативность получения первичных учетных документов, территориальная удаленность подразделений предприятия, проблемы со связью, несоответствие системы аналитического учета задачам управления, нехватка человеческих и материальных ресурсов и др. Многие управленческие отчеты не имеют необходимой для менеджера информации, а вместо этого перегружены большим количеством ненужной информации. Например, часто ежедневные отчеты, предоставляемые финансовой службой, представляют собой таблицу длиной в несколько метров. В принципе, в системе есть вся необходимая информация, но, чтобы получить ответы на простые вопросы менеджеров о себестоимости продукта или загруженности оборудования, необходим день работы финансового отдела по анализу различных документов. Эта ошибка приводит к тому, что управленцы либо тратят значительную часть своего времени на анализ отчетов, либо принимают решения интуитивно на основе косвенных данных. Соответствие отчетов предъявляемым к ним требованиям необходимо выяснять у пользователей этих отчетов (управленцев, менеджеров), а не у тех, кто эти документы составляет. В настоящее время большинство компаний работают в условиях так называемой "лоскутной автоматизации", в которой различные участки учета разрознены и ведутся в нескольких программах (для управленческого учета, как правило, используется несколько баз "1С", а для бюджетирования - MS Excel).

Рисунок 4- Проблемы предприятий в области управленческого учета[33,c.110]. Перенос данных из одной программы в другую часто осуществляется вручную, что значительно увеличивает вероятность ошибок, увеличивает затраты времени сотрудников на обработку информации. При этом нет возможности сравнивать план с фактом в оперативном режиме. Такое положение вещей, как правило, связанно с тем, что в компании отсутствует единая концепция развития корпоративной информационной системы (КИС), и все развитие идет в режиме решения текущих задач. Выход из этого состояния возможен путем формализации требования к единой автоматизированной системе бухгалтерского, управленческого учета и бюджетирования, путем разработки технического задания и выбора подходящей платформы для реализации интегрированной системы. На наш взгляд, для успешной организации финансового планирования на предприятии, и соответственно успешной работы предприятия необходимо: - связать стратегию с оперативным уровнем управления, то есть бюджетировать стратегически - создавать цели в их цифровом выражении и контролировать их достижение; - увязать между собой все направления деятельности и работу всех подразделений организации; - проигрывать различные сценарии бюджета по принципу "Что будет, если…": возможности прогнозирования и моделирования различных ситуаций позволяют оценить, как изменения бизнес-процессов и бизнес - окружения скажутся на состоянии дел в компании; - сократить продолжительность бюджетного цикла; - повысить достоверность данных посредством вовлечения в процесс планирования необходимого количества участников - руководителей и функциональных менеджеров разных уровней; - выявлять причины возникающих отклонений, прогнозировать их последствия и оперативно принимать управленческие решения; - повысить оперативность управления, предоставив руководству реагировать на изменения внешней и внутренней среды не раз в год /квартал /месяц, а значительно чаще, вплоть до ежедневной оценки прогнозов выполнения планов; - произвести оптимизацию финансовых потоков, реальную оценку себестоимости продукции.

Таблица13- Проблемы совершенствования пути решения финансового планирования

При этом процесс планирования станет действительно динамическим: на смену эпизодическому (раз в месяц, квартал, год) планированию на основе устаревших данных придет регулярное планирование по отклонениям, основанное на достоверных оперативных данных, позволяющих оценивать эффективность работы по всем направлениям, выявлять проблемные участки и принимать своевременные корректирующие меры.

ЗАКЛЮЧЕНИЕ

При подготовке выпускной квалификационной работы была определена цель — определение сущности, проведение анализа, изучение путей совершенствования финансового планирования на примере АО «НПК« Уралвагонзавод» г. Нижний Тагил. Реализации цели выпускной квалификационной работы способствовало решение следующих задач: 1) рассмотрена общая характеристика процессов финансового планирования на уровне предприятия; 2) изученио значение, состава и задач финансового планирования; 3) охарактерезованы основные этапы и методы финансового планирования на предприятии; 4) охарактеризовано предприятие; 5) изучена финансовая политика, стратегия и тактика АО «НПК« Уралвагонзавод»; 6) проведен анализ, изучена роль финансового планирования на предприятии; 7) изучена проблема финансового состояния и совершенствования стратегического финансового планирования на предприятии; 8) рассмотрены пути совершенствования финансового планирования АО «НПК« Уралвагонзавод»; 9) изучены методы обеспечения устойчивости финансового положения предприятия АО «НПК « Уралвагонзавод». Финансовое планирование как часть управленческой технологии представляет, процесс составления финансовых планов и смет, а с другой - управленческая технология, предназначенная для выработки и повышения финансовой обоснованности принимаемых управленческих решений. Финансовое планирование является средством количественной оценки происходящего, анализа достигнутых результатов по сравнению с прогнозными показателями. При разработки прогнозных данных должны соблюдаться принципы финансового планирования и использоваться экономико-статистические методы. Финансовое планирование – современная технология финансового менеджмента, позволяющая не только получить обоснованный оперативный расчет, но и организовать управление деятельностью предприятия на основе сметы - плана, усилить контроль за издержками и денежными потоками, достичь лучших финансовых результатов. Из всех финансовых техник - финансовое планирование наиболее прозрачно. Финансовый результат деятельности компании разбивается на отдельные статьи, планируются ожидаемые значения по каждой статье и тем самым общее конечное значение. Статьи, сгруппированные по функциональному признаку (закупки, административные расходы и т.д.), составляют функциональные бюджеты организации. Система бюджетов образует бюджетную структуру, в соответствии с которой формируются основные итоговые бюджеты организации: бюджет доходов и расходов, бюджет движения денежных средств, бюджет баланса. Бюджет доходов и расходов показывает рентабельность предприятия, бюджет движения денежных средств отражает его ликвидность, а бюджет баланса – стоимость. Планируя изменения рентабельности, ликвидности и стоимости, организация определяет свое экономическое будущее. В конце выбранного периода происходит анализ и управление отклонениями, выявляемыми из сравнения планируемых и фактически полученных данных. Обязательным условием финансового планирования является делегирование принятия финансовых решений центрам финансовой ответственности (ЦФО). Определив плановые финансовые показатели своего подразделения, менеджер берет на себя ответственность за выполнение составляемого им ЦФО, который именуется операционным бюджетом. По результатам проведенного анализа в компании АО «НПК« УРАЛВАГОНЗАВОД» были выявлены следующие ошибки в системе финансового планирования и бюджетирования: - функциональная разобщенность подразделений, участвующих в составлении финансовых планов; - оперативность составления планов; - отсутствия четких внутренних стандартов формирования финансовых планов; - отсутствие достаточно квалифицированных специалистов в области бюджетирования. Проведенный анализ теоретического и практического материала, позволил сделать ряд предложений: - связать стратегию с оперативным уровнем управления, то есть бюджетировать стратегически - создавать цели в их цифровом выражении и контролировать их достижение; - увязать между собой все направления деятельности и работу всех подразделений организации; - проигрывать различные сценарии бюджета по принципу "Что будет, если…": возможности прогнозирования и моделирования различных ситуаций позволяют оценить, как изменения бизнес-процессов и бизнес - окружения скажутся на состоянии дел в компании; - сократить продолжительность бюджетного цикла; - повысить достоверность данных посредством вовлечения в процесс планирования необходимого количества участников - руководителей и функциональных менеджеров разных уровней; - выявлять причины возникающих отклонений, прогнозировать их последствия и оперативно принимать управленческие решения; - повысить оперативность управления, предоставив руководству реагировать на изменения внешней и внутренней среды не раз в год /квартал /месяц, а значительно чаще, вплоть до ежедневной оценки прогнозов выполнения планов; - произвести оптимизацию финансовых потоков, реальную оценку себестоимости продукции.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 433. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||