|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Выполняется на основе Индивидуального задания - 7.Стр 1 из 2Следующая ⇒ ВОПРОСЫ, ЗАДАНИЯ И ОТВЕТЫ Дисциплина «Банковские продукты и их продвижение на рынке» Задание 1 Формирование целей продуктовой стратегии банка Продуктовая стратегия банка может быть направлена на проектирование новых продуктов и модернизацию существующих. Определите и перечислите цели модернизации существующих продуктов.

Ответ Продуктовая стратегия как часть маркетинговой стратегии банка представляет собой интеграцию современных методов и инструментов, используемых в процессе принятия управленческих решений на всех стадиях жизненного цикла банковского продукта (услуги). Основные задачи продуктовой стратегии: - формирование и реализация маркетинговой программы по оказанию традиционных банковских услуг и продаже банковских продуктов; - реализация проектов по созданию и выводу на рынок новых (инновационных) услуг и продуктов; - обновление (модификация) уже находящихся на рынке продуктов и услуг. Как правило коммерческие банки формируют продуктовую стратегию и ассортиментную политику исходя из выбора целевых сегментов рынка с ориентацией на обслуживание юридических и физических лиц. Например, продуктовая стратегия банка «РОССИЯ» формируется в рамках двух укрупненных направлений (сегментов): «Частным лицам» и «Корпоративным клиентам». В рамках этих направлений банк комплектует продуктовую линейку. «Частным лицам» - это кредитные продукты (потребительский кредит - «ДЕНЬГИ – ВОЗМОЖНОСТЬ»; автокредит - «АВТО – ВОЗМОЖНОСТЬ»; овердрафт: «Простая возможность» и «Классическая возможность; кредитный продукт «Рефинансирование»); вклады (депозитные продукты: «Морозный узор», «Классический», «Универсальный»); банковские карты; переводы и платежи и др.). «Корпоративным клиентам» банк предлагает: расчётно–кассовое обслуживание, кредитование, депозитные услуги, лизинг и др.  Для того, чтобы обслуживать выбранные сегменты рынка кредитная организация должна создать продуктовую линейку, отвечающую запросам целевой аудитории. При этом продукты и услуги должны максимально удовлетворять потребности клиентов, обладать определенной новизной по сравнению с уже имеющимися на рынке, быть доступными по цене для разных категорий потребителей, включать дополнительные услуги и сервис и др. Для банка представленные в линейке продукты должны иметь приемлемый уровень издержек и рисков и приносить прибыль. Однако, для того, чтобы поддерживать свои конкурентные преимущества коммерческие банки вынуждены постоянно работать над созданием новых продуктов и услуг и модернизировать уже существующие. Основное направление продуктовой стратегии современного коммерческого банка – это клиентоореентированный подход при создании и реализации услуг и продуктов, направленный на решение определенных задач в экономике и социальной сфере. Например, Сбербанк предлагает комплекс социально – ориентированных продуктов и услуг, способствующих решению социальных задач, включая развитие жилищного кредитования, образовательных кредитов, кредитов молодым семьям, специальных продуктов и услуг для пенсионеров, созданию и продвижению универсальной электронной карты, обеспечению проведения государственных социальных трансфертов и налоговых платежей. При этом банк предоставляет данные продукты и услуги, соблюдая баланс между своими коммерческими интересами и интересами данных социальных групп. Помимо создания новых продуктов и слуг банки значительное внимание уделяют модификации (модернизация) уже существующих продуктов. Необходимость этого связана: - с жизненным циклом продукта, - изменением конъектуры рынка, - высокими тарифами, - снижением качества обслуживания, - предложением аналогичных продуктов банками - конкурентами и др. В этом случае банки как правило «переформатируют» продукт, предлагая, например, приобрести его через мобильный банк на более выгодных условиях; предоставляют: дополнительный сервис; бонусы; бесплатные (или по сниженным тарифам) услуги и продукты компаний - партнеров (страховых, инвестиционных компаний и др.).

Задание 2 1. Анализ факторов, определяющих цену на банковский продукт Из представленных факторов, определяющих цену на банковский продукт необходимо сформировать две группы: «основные факторы», «дополнительные факторы». Факторы: - имидж банка на рынке; - территориальное расположение банка; - фактические затраты банка по продукту; - стадии жизненного цикла банковского продукта; - наличие сети филиалов и отделений; - контролируемая доля рынка; - характер целевого рыночного сегмента; - характер потребностей, которые удовлетворяет данный продукт; - уровень конкуренции на рынке; - скорость внедрения на рынок банковского продукта; - степень воздействия акционеров; - цель банка; - меры государственного регулирования. Ответ

Задание-3 2. Применение современных видов маркетинга на основании идентификации спроса на банковские продукты. Одним из инструментов, используемых для исследования рынка банковских продуктов и услуг является величина спроса. В зависимости от установленного в ходе исследования вида спроса (к. 1) на банковский продукт (услугу) требуется определить соответствующий ему вид маркетинга (к. 2).

Ответ

Задание 4 3. Определение основных зон ответственности продукт-менеджера. В функционально-ориентированной системе управления кредитной организацией, постоянными сотрудниками службы управления продуктами являются продукт-менеджеры. Определить и представить основные зоны их ответственности. Ответ В функционально-ориентированной системе управления (по которой построено подавляющее большинство коммерческих банков в России), постоянными сотрудниками службы управления продуктами являются продукт-менеджеры и руководитель службы управления продуктами, который, как правило, непосредственно подчиняется начальнику департамента (или управления) маркетинга коммерческого банка. Кроме того, в управлении продуктами участвуют и представители других отделов управления маркетинга коммерческого банка (рекламы, исследования рынка и т.д.), а также финансовой службы, службы риск-менеджмента и юридической службы банка. «Зоны ответственности» продукт-менеджера в коммерческом банке Основными «зонами ответственности» продукт-менеджера в коммерческом банке являются:

Задание 5 4. Анализ моделей коммуникативной политики коммерческого банка Провести сравнение двух моделей коммуникативной политики коммерческого банка: модели, «ориентированной на продукт» и модели, «ориентированной на клиента», по следующим характеристикам: 1. Приоритет интересов. 2. Контролируемые факторы. 3. Идентификация потребителя. Ответ Маркетинг, ориентированный на продукт используется банками- производителями продуктов и услуг массового, повседневного, устойчивого спроса или при внедрении на рынок новых банковских услуг. Необходимо отметить, что при предложении новых услуг резко увеличиваются риски банка; Маркетинг, ориентированный на потребителя. Он начинается с глубокого и всестороннего анализа специфики различных рыночных сегментов, искомых контактных аудиторий и существующего спроса. Анализ спроса является выборочным и проводится с помощью опросов, анкетирования, контакт анализа и проч., а затем его результаты проецируются на всю ожидаемую генеральную совокупность клиентов;

Кейс-задача 6 1. Оценка процесса приобретения банковского продукта (Решение кейса) Физическое лицо – мужчина 25 лет работает менеджером в Санкт-Петербургской строительной компании. Ему предложили повышение по службе с высоким окладом, но с учётом работы в областном отделении компании, которое находится в 220 км от его места жительства. Единственным препятствием в принятии предложения является отсутствие регулярного транспортного сообщения с новым местом службы и отсутствием личного транспорта. Служебный транспорт компанией не предоставляется. Единственное, что может предоставить компания – это аванс – 50 тыс. руб. и Поручительство сроком на сумму не более 500 тыс. руб., если работник решит взять кредит в одном из банков СПб. При этом молодой человек располагает собственными свободными денежными средствами в размере 100 тыс. руб., которых недостаточно для приобретения автомобиля (желательно нового). Необходимо рассмотреть и представить в установленной последовательности процесс (этапы процесса) приобретения банковского продукта от момента «осознания потребности» до момента определения «степени удовлетворенности услугой».

Выполняется на основе Индивидуального задания - 7.

Кейс-задача 7 1. Проектирования модели банковского продукта. (Решение кейса) Корпоративный клиент предполагает приобрести в банке продукт «Инвестиционный кредит+» в размере 900 млн. руб. сроком на 5 лет. Потребность в кредите вызвана необходимостью развития бизнеса. Привлеченные ресурсы требуются для модернизации и расширения основных фондов корпорации. При этом заемщик ожидает получить при покупке инвестиционного кредита: отсрочку первого платежа; приемлемую стоимость кредита (обеспечивающую рентабельность инвестиционного проекта); приемлемый залог; возможность рефинансирования кредита и др. В свою очередь банк может предоставляет заемщику возможность получения консультаций в ходе реализации проекта; использование индивидуального графика платежей по кредиту. Банк также может назначить персонального менеджера, обеспечивающего индивидуальный подход к заемщику в части назначения удобного времени деловых встреч, сокращения сроков рассмотрения документов, финансового сопровождения технической части инвестиционного проекта и др. При проектировании продукта на основе мультиатрибутивной модели специалистам банка необходимо формализовать связь между свойствами продукта «Инвестиционный кредит+» и атрибутами, воспринимаемыми клиентами и представляющими для них наибольшую ценность на каждом уровне проектирования модели данного продукта. 1 уровень — стержневая выгода. 2 уровень —основной продукт. 3 уровень — ожидаемый продукт. 4 уровень —расширенный продукт. 5 уровень — потенциальный продукт.

Решение 1 уровень — стержневая выгода. - Корпоративный клиент предполагает приобрести в банке кредит. Потребность в кредите вызвана необходимостью развития бизнеса. Привлеченные ресурсы требуются для модернизации и расширения основных фондов корпорации.

2 уровень —основной продукт.–Кредитный продукт «Инвестиционный кредит+» в размере 900 млн. руб. сроком на 5 лет.

3 уровень — ожидаемый продукт. - Заемщик ожидает получить при покупке инвестиционного кредита: отсрочку первого платежа; приемлемую стоимость кредита (обеспечивающую рентабельность инвестиционного проекта); приемлемый залог; возможность рефинансирования кредита и др.

4 уровень —расширенный продукт. Банк может предоставляет заемщику возможность получения консультаций в ходе реализации проекта; использование индивидуального графика платежей по кредиту.

5 уровень — потенциальный продукт. Банк также может назначить персонального менеджера, обеспечивающего индивидуальный подход к заемщику в части назначения удобного времени деловых встреч, сокращения сроков рассмотрения документов, финансового сопровождения технической части инвестиционного проекта и др.

Обоснование

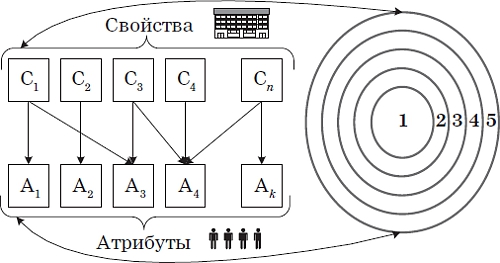

Задание выполняется на основе мультиатрибутивной модели продукта. Смотри текст Лекции тема-2 ПРОЦЕСС СОЗДАНИЯ (ПРОЕКТИРОВАНИЯ) БАНКОВСКОГО ПРОДУКТА ИЛИ УСЛУГИ (вопрос 3. Мультиатрибутивная модель продукта: свойства и атрибуты. Современная модификация и оптимизация модели (проекта) банковского продукта (услуги). Следует различать понятия: «свойство продукта» и «потребительские свойства продукта». Свойства продукта – это возможность удовлетворения потребностей клиентов с позиции банка, предлагающего этот продукт. Атрибуты –это потребительские свойства продукта точки зрения и восприятия его полезности клиентами (его потребителями). Потребительских свойства (атрибуты) продукта должны удовлетворять клиентов. Проектируя продукт, банк прогнозирует, что продукт будет удовлетворять определенные потребности клиентов некоторого сегмента рынка; объемы от его продаж будут составлять определенную сумму в руб. и т.д. Поэтому на этапе проектирования банк создает модель продукта, которая может отображать реальные свойства продукта в основном с позиции самого проектировщика. В тоже время для успеха реализации проекта необходимо устанавливать более тесную связь с потребителями. В этом случае полезной для разработки банковских продуктов является мультиатрибутивная модель. Мультиатрибутивная модель потребительской полезности8 была предложена давно9, однако ее практическое использование для проектирования новых продуктов получило широкое распространение лишь в конце XX века. Очевидно, что существует взаимосвязь между свойствами продукта, которые проектирует банковский работник, и атрибутами, через которые потребитель воспринимает полезность продукта для себя. Свойства продукта отражают взгляд банка, то есть проектировщика продукта, а атрибуты (потребительские свойства продукта)— взгляд потребителей банковских услуг (рис. 3). Свойства и атрибуты формируют мультиатрибутивную модель продукта, имеющую пять уровней.

Рисунок 3. Мультиатрибутивная модель продукта Уровень 1 — стержневая выгода, то есть основная потребность клиента, которая должна быть удовлетворена. Например, для заемщика потребность в инвестиционном кредите связана с развитием бизнеса, то есть с получением денег на развитие основных фондов предприятия. Уровень 2 — так называемый основной продукт, «поддерживающий» основную выгоду. Так,например, заемщик предполагает получить достаточно большую сумму на длительный срок на развитие основных фондов. Уровень 3 — ожидаемый продукт. Это то, что, например,заемщик ожидает получить при покупке инвестиционного кредита, — отсрочка первого платежа, стоимость кредита, которая делает рентабельным обновление основных фондов, приемлемый залог и т.п. Уровень 4 — так называемый расширенный продукт, то есть то, что банк предлагает сверх ожидаемого, продукта или типичных предложений на рынке, к которым привык потребитель. Например, это может быть проверка/консультирование по инвестиционному плану и индивидуальный график платежей в соответствии с этим планом. Уровень 5 — потенциальный продукт, то есть все то, что потенциально может быть спроектировано, например, в инвестиционном продукте для достижения удовлетворенности клиента. На 5 уровне чаще всего лежат новые возможности для удовлетворения клиентов. Например, персональный менеджер обеспечивает индивидуальный подход к заемщику, рассматривая удобные для заемщика (но не в ущерб интересам банка) возможности структурирования сделки, сокращая время рассмотрения документов, назначая встречи в удобное для заемщика время и т.п. Такие преимущества удовлетворяют потребителя и вызывают положительные эмоции, превышая нормальные ожидания. Мультиатрибутивная модель продукта (в данном случае кредитного продукта) позволяет формализовать связь между свойствами продукта и атрибутами, воспринимаемыми клиентами, представляющими для них наибольшую ценность и, возможно, превосходящими ожидания клиентов выбранного сегмента.

Задание 8 Определите, какие банковские продукты позволяют удовлетворять потребности банковских клиентов (исходя из пирамиды потребностей А. Маслоу): 1. Физиологические потребности (голод, жажда). 2. Потребности самосохранения (безопасность, защищенность). 3. Социальные потребности или потребности в сопричастности (чувство духовной близости, любви). 4. Потребности в уважении (самоуважение, призвание, статус). 5. Потребности в самоутверждении (саморазвитие, самореализация).

Виды банковских продуктов (Сбербанк России): – Карты Visa Gold «Подари жизнь» (совместно с благотворительным фондом). – Кредитный продукт «Бизнес-Авто». – Кредитный продукт «Бизнес –Проект». – Потребительский кредит без обеспечения. – Кредитный продукт «Экспресс- Ипотека».

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 287. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |