|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Краткая характеристика исследуемой огранизации«Дикси» — российская компания, владеющая крупной продовольственной розничной сетью. Основным видом деятельности компании является Деятельность в области права. Головная структура группы — Публичное акционерное общество «Дикси Групп». Действует с 05.01.2003. «ПАО «ДИКСИ Групп» фокусируемся на формате «магазин у дома», на долю которого приходится около 80% выручки и торговых площадей. Компанией предусмотрено создание инновационных эффективных продуктов с высоким косметическим эффектом под брендом «Argion» и «Argion SPA» серии «Альтаир-групп» и сопутствующих товаров. Компания «Юнилэнд» (прежнее наименование группы компаний «Дикси») присутствует на рынке более 20 лет – история началась в 1992 году. У истоков компании, которая, в основном, занималась оптовой торговлей, стоял российский предприниматель Олег Леонов. Первый розничный магазин сети был открыт в Москве в 1999 году. В 2011 году мы приобрели одного из крупнейших ритейлеров России – ГК «Виктория». Сегодня ГК «ДИКСИ» занимает 3-е место среди российских продуктовых ритейлеров с выручкой 311 млрд. рублей в 2016 году. По состоянию на 30 сентября 2017 года, у организации – 2 704 магазинов, торговые площади которых составляют около 930 тысяч м2. Магазины сети «Дикси» расположены в 752 населенных пунктах Центральной России, Северо-Западного и Уральского федеральных округов. В мае 2007 года ГК «ДИКСИ» провела первичное публичное размещение акций (IPO) на РТС и ММВБ. Размер уставного капитала 1 247 500 руб. Организация насчитывает 15 филиалов и 16 дочерних компаний. Имеет 1 лицензию. ПАО "ДИКСИ Групп"имеет большой штат сотрудников.

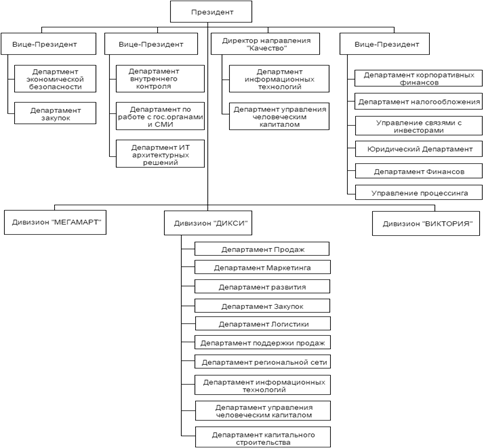

Организационная структура предприятия имеет иерархичную систему (рис. 2.1)  Рисунок 2.1 Opгaнизaционнaя cтpуктуpa ПАО "ДИКСИ Групп"

В основу структуры управления предприятием положена определенная система.Она построена так, что управленческий процесс распределен по функциональным подсистемам организации(АУП, финансы, персонал). Это характерно для линейно-функциональной структуры управления. Таким образом, можно сказать, что рассматриваемое в рамках данной работы предприятие ПАО "ДИКСИ Групп" представляют собой коммерческую организацию, зарегистрированную и функционирующую исходя из действующего законодательства. Организация имеет иерархическую структуру, которая позволяет осуществлять управление, направленное на реализацию тех целей, которые ставит перед собой компания.

2.2 Анализ данных бухгалтерского баланса ПАО "ДИКСИ Групп" Для полной оценки финансового состояния объекта исследования, лучше всего провести горизонтальный и вертикальный анализ бухгалтерского баланса, проанализировать абсолютные показатели финансовой устойчивости (табл. 2.1; 2.2; 2.3).

Таблица 2.1 - Горизонтальный анализ

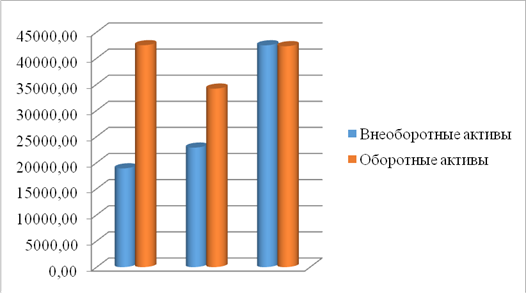

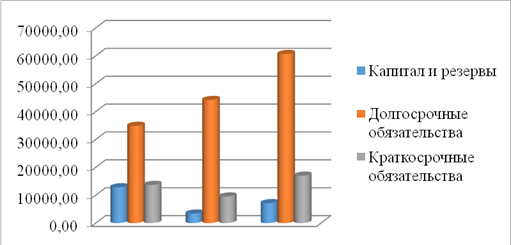

Таким образом, можно представить динамику основных показателей актива и пассива ООО "Альтаир-групп" графически (рис. 2.2 и 2.3).

2014 г. 2015 г. 2016 г. Рисунок 2.2 - Динамика изменений показателей актива баланса

2014 г. 2015 г. 2016 г. Рисунок 2.3 - Динамика изменений показателей пассива баланса

Вывод: На рассматриваемом предприятии валюта баланса выросла за интервал времи с 2014 г. по 2016 г. на 38,07% и составила на конец периода 84753 тыс. руб.; внеоборотные активы увеличились на 124,62%; оборотные активы незначительно уменьшились на 190 тыс. руб. или на 0,45% и составили 42 290 тыс. руб. Собственные средства организации уменьшились на 44,45% и составили 7 121 тыс. руб. - это является отрицательным моментом, т.к. динамика связана с полученным убытком в 2015 г. Сумма кредиторская задолженность выросла на 24, 20% и составила на конец анализируемого периода 16 997 тыс. руб. Отрицательным моментом является наличие и рост на 74% долгосрочных ЗС . Существенным дополнением горизонтальному анализу является вертикальный анализ, который позволяет выявить структуру баланса ООО "Альтаир-групп" за 2014-2016 года (табл. 2.2).

Таблица 2.2 - Вертикальныйанализ

Вывод: Структура баланса за анализируемый период незначительно изменилась. В активе баланса это связано с наращиванием доли внеоборотных активов и соответственным увеличением оборотных активов. В пассиве баланса динамика связана с сокращение доли собственного капитала при одновременном росте ЗС. На анализируемом предприятии на 19,3% выросла доля внеоборотных активов (это произошло за счет увеличения доли долгосрочных финансовых вложений) и соответственно сократилась доля оборотных активов (в основном за счет снижения запасов). Анализируя структуру пассивов, важно отметить низкую долю капитала и резервов (в 2014 г. - 20,91%, в 2015 г. - 5,95%, в 2016 г. - 8,41%). В разделе "Капитал и резервы" основную долю занимает нераспределенная прибыль. Следует отрицательно оценить увеличение доли долгосрочных ЗС (которая выросла на 14,74٪). На основе проведенного ранее горизонтального и вертикального анализа составим сравнительный аналитический баланс (таблица 2.3).

Таблица 2.3 - Аналитический баланс

Вывод: как видно из актива баланса стоимость имущества предприятия выросла на 23559 тыс. руб. Произошло изменение структуры имущества. Наблюдается рост объема труднореализуемых активов на 19,3٪ и наиболее ликвидных активов на 2,01٪, при одновременном сокращении быстрореализуемых активов на 3,46٪ и медленно реализуемых активов на 17,85٪. Такая динамика связана с увеличением доли внеоборотных активов в балансе предприятия в 2016 г. по сравнению с 2014 г. Анализируя структуру пассива баланса, видим, что доля наиболее срочных обязательств сократилась на 2,24٪, доля постоянных пассивов на 12,5٪, при одновременном увеличении доли долгосрочных пассивов на 14,74%. Такая динамика связана с ростом долгосрочных обязательств и сокращении собственного капитала. Из аналитического баланса можно получить ряд важнейших характеристик финансового состояния предприятия (табл. 2.4)

Таблица 2.4 - Характеристики финансового состояния предприятия

Таким образом, можно сделать вывод о том, что в финансовом состоянии предприятия имеются как положительные так и отрицательные стороны. Поэтому для оценки финансовой устойчивости необходимо изучить показатели финансовой устойчивости, ликвидности и платежеспособности, деловой активности. Проведем расчёт показателей, определяющих тип финансовой устойчивости ООО "Альтаир-групп" за 2014-2016 года. Наличие собственных оборотных средств (СОС):

СОС = СК - ВОА, (7)

где СК - собственный капитал; ВОА - внеоборотные активы.

В 2014 г.: СОС = 12837 - 18904 = - 6067 В 2015 г.: СОС = 3395 - 22875 = - 19480 В 2016 г.: СОС =7131 - 42463 = - 35332

Наличие собственных и долгосрочных заемных источников финансирования запасов (СДИ):

СДИ = СК - ВОА + ДКЗ или СДИ = СОС + ДКЗ, (8)

где ДКЗ - долгосрочные обязательства.

В 2014 г.: СДИ = - 6067 + 34862 = 28795 В 2015 г.: СДИ = - 19480 + 44130 = 24650 В 2016 г.: СДИ = - 35332 + 60625 = 25293

3. Общая величина основных источников формирования запасов (ОИЗ):

ОИЗ = СДИ + ККЗ, (9)

где ККЗ - краткросрочные кредиты и займы.

В 2014 г.: ОИЗ = 28795 + 0 = 28795 В 2015 г.: ОИЗ = 24650 + 0 = 24650 В 2016 г.: ОИЗ = 25293 + 0 = 25 293

4. Платежный излишек (+), недостаток (-) собственных оборотных средств:

DСОС = СОС - З, (10)

где З - запасы.

В 2014 г.: DСОС = - 6067 - 25697 = - 31764 В 2015 г.: DСОС = - 19480 - 17035 = - 36515 В 2016 г.: DСОС = - 35332 - 20025 = - 55357

5. Излишек (+) или недостаток (-) собственных источников формирования запасов (СДИ):

DСДИ = СДИ - З. (11) В 2014 г.: DСДИ = 28795 - 25697 = 3098 В 2015 г.: DСДИ = 24650 - 17035 =7615 В 2016 г.: DСДИ = 25293 - 20025 =5268

6. Излишек (+) или недостаток (-) общей величины основных источников покрытия запасов (ОИЗ):

DОИЗ = ОИЗ - З. (12) В 2014 г.: DОИЗ = 28795 - 25697 = 3098 В 2015 г.: DОИЗ = 24650 - 17035 = 7615 В 2016 г.: DОИЗ = 25 293 - 20025 =5268

7. Расчет коэффициентов финансовой устойчивости: 7.1 Коэффициент финансовой независимости (Кфн):

Кфн = СК/ВБ, (13)

где ВБ - валюта баланса.

В 2014 г.: Кфн = 12837/61384 = 0͑,21 В 2015 г.: Кфн = 3395/57047 = 0͑,06 В 2016 г.: Кфн = 7131/84753 = 0͑,08

7.2 Коэффициент задолженности (Кз):

Кз = ЗК / СК. (14) В 2014 г.: Кз = (34862 + 13685) / 12837 = 3,78 В 2015 г.: Кз = (44130 + 9522) / 3395 = 15,80 В 2016 г.: Кз = (60625+16997) / 7131 = 10,89

7.3 Коэффициент самофинансирования (Ксф):

Ксф = СК / ЗК. (15) В 2014 г.: Ксф = 12837/48547 = 0͑,26 В 2015 г.: Ксф = 3395/53652 = 0͑,06 В 2016 г.: Ксф = 7131/77622 = 0͑,09

7.4 Коэффициент обеспеченности собственными оборотными средствами (Ко):

Ко = СОС / ОА, (16)

где ОА - оборотные активы.

В 2014 г.: Ко = - 6067/42480 = - 0,14 В 2015 г.: Ко = - 19480/34172 = - 0,57 В 2016 г.: Ко = - 35332/42290 = - 0,84

7.5 Коэффициент маневренности (Км):

Км = СОС / СК. (17) В 2014 г.: Км = - 6067/12837 = - 0,47 В 2015 г.: Км = - 19480/3395 = - 5,74 В 2016 г.: Км = - 35332/7131 = - 4,95

7.6 Коэффициент финансовой напряженности (Кф. напр.):

Кф. напр. = ЗК / ВБ, (18) В 2014 г.: Кф. напр = 48547/61384 = 0,79 В 2015 г.: Кф. напр = 53652/57047 = 0,94 В 2016 г.: Кф. напр =77622/84753 = 0,92

7.7 Коэффициент соотношения мобильных и иммобилизованных активов (Кс):

Кс = ОА / ВОА, (19) В 2014 г.: Кс = 42480/42463 = 1,00 В 2015 г.: Кс = 34172/22875 = 1,49 В 2016 г.: Кс =42290/18904 = 2,24

7.8 Коэффициент имущества производственного значения (Кипн):

Кипн = (ВОА + З) / А, (20)

где А - активы баланса

В 2014 г.: Кипн = (42463 + 25697) / 61384 = 1,11 В 2015 г.: Кипн = (22875 + 17035) / 57047 = 0,70 В 2016 г.: Кипн = (18904 + 20025) / 84753 = 0,46

Для более наглядного представления результатов расчета воспользуемся таблицей и проведем поочередно расчеты абсолютных и относительных показателей (табл. 2.5.).

Таблица 2.5 - Абсолютные показатели финансовой устойчивости ООО "Альтаир-групп" за 2014-2016 года (тыс. руб.)

Трехкомпонентный показатель ООО "Альтаир-групп": S (Ф) {0; 1; 1}, соответственно, анализируемое предприятие на протяжении периода с 2014 г. по 2016 г. имеет нормальную устойчивость (независимость) финансового состояния, которая гарантирует платежеспособность. Однако, проведенный выше расчёт указывает о недостатке собственных источников для формирования запасов, т.е. зависит от заемных источников финансирования. В процессе исследования показателей финансовой устойчивости мы увидели, что в 2014-2016 гг. имел место собственных оборотных средств. Излишек общей величины основных источников финансирования запасов вырос на 2170 тыс. руб. в 2016 году по сравнению с 2014 г. Важным дополнением к абсолютным показателем в ОФУ является расчёт относительных показателей. Значения относительных показателей финансовой устойчивости ООО "Альтаир-групп" за 2014 - 2016 года представим в таблице 2.6.

Таблица 2.6 - Относительные значения коэффициентов финансовой устойчивости ООО "Альтаир-групп" за 2014-2016 года.

Расчетные данные табл. 2.6 таких показателей финансовой устойчивости ООО "Альтаир-групп" за 2014-2016 года как коэффициент капитализации и финансовой устойчивости соответствуют их нормальным ограничениям. Коэффициент обеспеченности собственными источниками финансирования в 2014-2016 гг. составлял отрицательную величину, т.е. материальные запасы полностью непокрыты собственными оборотными средствами. Предприятие зависит от заемных источников средств при формировании своих оборотных активов Коэффициент финансовой независимости показывает удельный вес СС в общей сумме источников финансирования. Динамика данного показателя является отрицательной, т.е. увеличивается степень зависимости предприятия от заемных источников. Коэффициент финансирования свидетельствует, что в 2014 г.26٪ деятельности финансируется за счет собственных средств, в 2015 г. - 6%, в 2016 г. - 9%. Снижение данного показателя вызвано снижение собственного капитала предприятия из-за полученного убытка в 2015 г. Ликвидность предприятия определяется как степень покрытия обязательств организации ее активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Рассчитаем конкретные показатели ликвидности баланса ООО "Альтаир-групп" за 2014 - 2016 года и представим данные в виде табл. 2.7.

Таблица 2.7 - Оценка ликвидности баланса ООО "Альтаир-групп" в 2014-2016 гг., (тыс. руб.)

Для определения ликвидности баланса необходимо попарно сопоставить итоги приведенных групп по активу и пассиву. Баланс считается абсолютно ликвидным при выполнении всех неравенств: А1 ≥ П1 А2 ≥ П2 А3 ≥ П3 А4 ≤ П4 Проанализировав ликвидность баланса ООО "Альтаир-групп" в 2014-2016 гг., можно сделать вывод, что баланс не является абсолютно ликвидным, так как не выполняется третье и четвертое неравенства. При оценке показателей ликвидности баланса можно констатировать, что в 2016 году платежный недостаток по наиболее ликвидным активам (А1) составил 13397 тыс. руб., в 2015 г. составлял 6489 тыс. руб., в 2014 г. - 12307 тыс. руб. За период с 2014-2016 гг. наблюдается платежный излишек по группе быстро реализуемых активов (А2) в сумме 15397, 14067 и 18324 тыс. руб. соответственно. Сравнение наиболее ликвидных активов (А1) и быстро реализуемых активов (А2) с краткосрочными обязательствами (П2) Þ А1+А2>П2) говорит о том что предприятие на ближайшее время платежеспособно. Сравнение медленно реализуемых активов с долгосрочными обязательствами (А3 с П3) говорит о неблагоприятном прогнозе долгосрочной платежеспособности. Превышение труднореализуемых активов над постоянными пассивами (А4 над П4), на протяжении всего анализируемого периода свидетельствует о наличии большого объема внеоборотных средств.

Показатели текущей ликвидности в анализируемом периоде свидетельствуют о платежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени. Динамика показателей текущей ликвидности говорит об ее укреплении. Показатели перспективной ликвидности свидетельствуют прогнозируемую неплатежеспособность. Таким образом, по оценке абсолютных показателей ликвидности, можно было бы сказать, что данное предприятие является достаточно ликвидным и платежеспособным. Изменение уровня ликвидности устанавливается по динамике абсолютной величины чистого оборотного капитала, который равен сумме средств, оставшейся после погашения всех краткосрочных обязательств. Рост данного показателя отражает повышение уровня ликвидности предприятия. Расчет чистого оборотного капитала представлен в таблице 2.8.

Таблица 2.8 - Расчет чистого оборотного капитала в 2014-2016 гг. (тыс. руб.)

В 2016 году сумма чистого оборотного капитала сократилась на 3 502 тыс. руб. или на 12,16٪. Можно сделать вывод, что у предприятия нормальная ликвидность и платежеспособность. Расчет финансовых относительных коэффициентов ликвидности позволяет оценить соотношение имеющихся оборотных активов (по их видам) и краткосрочных обязательств для их возможного последующего погашения. Для проведения расчета основных коэффициентов характеризующих деятельность предприятия воспользуемся следующими расчетными формулами: Коэффициент абсолютной ликвидности:

Кал = (ДС + КФВ) / КО, (21)

где ДС - денежные средства; КФВ - краткосрочные финансовые вложения; КО - краткосрочные обязательства. Коэффициент общей ликвидности:

Ктл = (ДС + КФВ + ДЗ) / КО, (22)

где ДЗ - дебиторская задолженность. Коэффициент текущей ликвидности:

Кол = (ДС + КФВ + ДЗ + З) / КО, (23)

где З - запасы. 4. Коэффициент собственной платежеспособности:

Ксп = ЧОК / КО, (24)

где ЧОК - чистый оборотный капитал. Рассчитав коэффициенты ликвидности и платежеспособности, сведем результаты расчета в аналитическую таблицу 2.7 и выявим произошедшие изменения.

Таблица 2.9 - Расчет и анализ коэффициентов ликвидности и платежеспособности ООО "Альтаир-групп" за 2014-2016 года.

Анализ коэффициентов ликвидности и платежеспособности ООО "Альтаир-групп" за 2014-2016 года показывает, что у предприятия достаточная ликвидность и платежеспособность, однако наблюдается снижение в анализируемом периоде общей платежеспособности. Коэффициент абсолютной ликвидности к 2016 году увеличился на 0,11 пункта. Если сравнивать значение показателя с рекомендуемым уровнем (0,1-0,7), то можно отметить, что предприятие имеет достаточный объём наличных денежных средств для покрытия срочных обязательств. Коэффициент текущей ликвидности (Ктл) по сравнению с 2014 годом в 2016 году сократился на 0,61 пунктов и составил 2,49, что соответствует оптимальному рекомендованному значению и является показателем финансовой стабильности организации. Увеличение коэффициента промежуточной ликвидности (Кпл) на 0͑,06 относительно значения в 2014 году, равного 1,23 показывает, что оборотных средств достаточно для покрытия краткосрочных обязательств. Расчетные значения соответствуют рекомендованным ограничениям. Таким образом, проведенный анализ ликвидности и платежеспособности позволяет сделать вывод о том, что предприятие находится в устойчивом финансовом состоянии, структура баланса является удовлетворительной. Вывод: предприятие в 2014-2016 гг. является ликвидным. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-11; просмотров: 1235. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||