|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Разработка сметной документации на строительство объектаСтр 1 из 4Следующая ⇒ СОДЕРЖАНИЕ

Введение ......................................................................................................................... ….… 3 1. Общие требования к оформлению и содержанию курсовой работы ............................ 4 2. Содержание курсовой работы ........................................................................................... 5 2.1. Вариантное проектирование .......................................................................................... 6 2.2. Разработка сметной документации на строительство объекта ................................. 15 2.2.1. Составление локальных смет .................................................................................... 15 2.2.2. Составление объектной сметы .................................................................................. 17 2.2.3. Составление сводного сметного расчета стоимости 2.3. Составление акта сдачи-приемки выполненных строительных 2.4. Расчет стоимости строительных, монтажных и специальных работ 2.5. Основные технико-экономические показатели проекта Литература ............................................................................................................................. 28 Приложения .......................................................................................................................... 29

ВВЕДЕНИЕ

Курсовое проектирование является важным звеном в общей системе обучения в высших учреждениях образования, способствует развитию навыков самостоятельной творческой работы студентов. Путём решения конкретных задач, курсовое проектирование позволяет воспитывать студентов в духе ответственности за выполняемую работу и прививать им элементы научно-исследовательской деятельности.  Курсовое проектирование способствует закреплению, углублению и обобщению знаний, полученных студентами во время изучения теоретического курса, с последующим применением этих знаний при комплексном решении задач в области проектирования и строительства. Курсовое проектирование учит также студентам пользоваться справочной литературой и другими нормативными источниками информации. Непосредственной целью курсовой работы является закрепление знаний по дисциплине «Экономика проектирования и строительства», подготовка студентов к выполнению экономического раздела дипломного проекта и будущей практической деятельности в области ценообразования и определения сметной стоимости строительства проектируемых ими объектов. Конечным результатом курсового проектирования и выполнения экономического раздела дипломного проекта является определение сметной стоимости строительства всех зданий и сооружений, входящих в состав проектируемого комплекса. Для достижения этой цели необходимо решить следующие задачи: - ознакомиться с системой норм и нормативов, применяемых в условиях строительства на территории Республики Беларусь; - ознакомиться с порядком определения сметной стоимости и составления сметной документации при новом строительстве, реконструкции, ремонте, реставрации предприятий, зданий, сооружений, инженерных и транспортных коммуникаций, благоустройстве территорий и т. п.; - научиться пользоваться строительными элементными и укрупненными сметными нормами; - научиться разрабатывать сметную документацию, состоящую из локальных смет, объектных смет и сводного сметного расчета стоимости строительства предприятий, зданий и сооружений; - научиться составлять акт сдачи-приемки выполненных строительных и иных специальных монтажных работ и определять их стоимость в текущих ценах; - научиться рассчитывать основные технико-экономические показатели и анализировать их, чтобы выражать собственное мнение относительно степени их важности. В качестве объекта курсового проектирования принимаются здания производственного или жилищно-гражданского назначения по заданию, выдаваемому преподавателем (руководителем). Желательно, чтобы в качестве такового принимался ранее разработанный студентом проект по смежным дисциплинам. Методические указания предназначены для выполнения курсовой работы по дисциплине «Экономика проектирования и строительства» студентами специальности 1-69 01 01 «Архитектура».

ОБЩИЕ ТРЕБОВАНИЯ К ОФОРМЛЕНИЮ И СОДЕРЖАНИЮ КУРСОВОЙ РАБОТЫ

Курсовая работа состоит из расчётно-пояснительной записки объёмом 30 - 35 страниц рукописного текста формата A4. При оформлении курсовой работы с помощью компьютерной техники следует пользоваться текстовым редактором Word со следующими параметрами: - шрифт – Times New Roman Cyr, 14 пт; Normal; - бумага – A4 (210 × 297); - межстрочный интервал – множитель 1,1; - поля: левое – 30мм, правое – 15мм, верхнее – 20мм, нижнее – 20 мм;

Расчетно-пояснительная записка к курсовой работе должна включать в себя: 1) титульный лист; 2) задание на курсовое проектирование; 3) содержание (оглавление); 4) введение; 5) характеристику объекта строительства; 6) вариантное проектирование; 7) разработку сметной документации на строительства объекта; 8) акт сдачи-приемки выполненных строительных и иных специальных монтажных работ в базисных ценах; 9) расчет стоимости выполненных строительных и иных специальных монтажных работ в текущих ценах; 10) технико-экономические показатели проекта и их анализ; 11) заключение; 12) список использованных источников; 13) приложения.

Образец оформления титульного листа курсовой работы представлен в прил. А.

СОДЕРЖАНИЕ КУРСОВОЙ РАБОТЫ

Курсовая работа состоит из двух основных разделов: вариантного проектирования и разработки сметной документации на строительство объекта. Перед тем как приступить к работе над данными разделами, необходимо сформулировать цели и задачи курсовой работы в составе введения, а также дать характеристику объекта строительства. Во введении следует кратко изложить тему курсовой работы, показать ее актуальность, раскрыть народнохозяйственное значение вопросов, рассматриваемых в работе, сформулировать цели и задачи курсовой работы, дать представление об основных принятых решениях, кратко описать ожидаемые результаты. Рекомендуемый объем введения – одна – две страницы. При описании объекта строительства следует указать характеристики объекта строительства, его назначение, условия эксплуатации, размеры в плане и высоту здания, этажность, строительный объем, объёмно-планировочные и конструктивные решения, инженерные коммуникации и т. п. Характеристика объекта строительства излагается на одной – двух страницах. Для изложения последовательности выполнения курсовой работы далее раскрыто содержание ее основных разделов.

Вариантное проектирование

Одним из важнейших факторов повышения эффективности инвестиций в строительной отрасли является экономическое обоснование выбора проектных решений. При подборе вариантов проектных решений необходимо помнить, что они должны удовлетворять требованиям Строительных норм и правил, Технических условий для одного и того же района строительства и эксплуатации будущего объекта строительства и других нормативных источников. Подбор вариантов нужно осуществлять, обеспечивая их сопоставимость по назначению, потребительским свойствам, полезной площади, санитарно-гигиеническим нормам и условиям труда и т. п. Анализу должны подвергаться только конкурентоспособные объёмно-планировочные и конструктивные варианты [1, 2]. При проведении технико-экономического анализа в качестве сравниваемых вариантов наиболее часто принимаются новые конструкции и новые объемно-планировочные и конструктивные решения зданий и сооружений. При сравнении вариантов монтажа и/или устройства строительных конструкций для обеспечения их сопоставимости учету подлежит комплекс всех сопряженных с данными конструкциями составляющих (выполняемых видов работ, транспортных и прочих услуг, материалов, деталей и прочих элементов, рассчитанных для одинаковых условий эксплуатации). Исходные данные для расчета вариантного проектирования должны быть представлены в виде таблицы (табл. 1).

Таблица 1 Наименование и объемы выполняемых работ по сравниваемым вариантам

Величина годового экономического эффекта от создания и использования новых объемно-планировочных, конструктивных, технологических, организационных и тому подобных решений определяется по формуле

где Зс1 и Зс2 – приведенные затраты по возведению конструкций на стройплощадке (без учета стоимости заводского изготовления) по сравниваемым вариантам базовой и новой техники [3], руб.; З1 и З2 – приведенные затраты на заводское изготовление конструкций с учетом стоимости их транспортировки до строительной площадки по сравниваемым вариантам базовой и новой техники (стоимость материальных ресурсов, не учтенных в прямых затратах) [5], руб.; φ – коэффициент изменения срока службы конструкций (материалов) нового варианта по сравнению с базовым; Ээ – экономия в сфере эксплуатации конструкций за срок их службы, руб.; A2 – объем строительно-монтажных работ новых объемно-планировочных и конструктивных решений (нового варианта сравнения) по отношению к базовым (базовому варианту сравнения), в натуральных единицах измерения.

Из выражения (1), величина приведенных затрат по возведению конструкций на стройплощадке (без учета стоимости заводского изготовления) по i-му варианту сравнения Зсi находится по формуле

где Сi – себестоимость строительно-монтажных работ по i-му варианту сравнения, руб.; Ен – нормативный коэффициент экономической эффективности использования капитальных вложений (инвестиций) в основные производственные средства при строительстве объекта, принимается равным 0,15; Кi – удельные капитальные вложения в основные производственные средства по i-му варианту сравнения, руб.

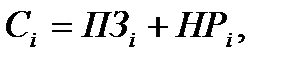

Себестоимость строительно-монтажных работ по i-му варианту сравнения Ci в составе формулы (2) определяется по формуле

где ПЗi – прямые затраты, связанные с производством строительно-монтажных работ по i-му варианту сравнения, руб.; НРi – накладные расходы по i-му варианту сравнения, руб.

Прямые затраты по i-му варианту сравнения ПЗi определяются по Сборникам ресурсно-сметных норм на строительные конструкции и работы [3, 5] и оформляются в соответствии с табл. 2.

Таблица 2 Расчет прямых затрат и трудоемкости работ по сравниваемым вариантам

Накладные расходы по i-му варианту сравнения НРi определяются пропорционально заработной плате и трудоемкости выполненных работ, т. е.

НРi = 0,15 ЗПi + 0,6 Тi, (4) где ЗПi –заработная плата рабочих-строителей и машинистов по i-му варианту сравнения, руб.; Тi –затраты труда рабочих-строителей и машинистов по i-му варианту сравнения, чел.-дн.

Таким образом, сокращение трудоемкости строительно-монтажных работ и заработной платы рабочих-строителей и машинистов, учитываемых в прямых затратах, приводит к уменьшению накладных расходов, зависящих от этих факторов. Экономия по этим группам накладных расходов определяется по укрупненным нормативам в размере 0,6 руб. на 1 чел.-день и 15 % затрат на заработную плату рабочих-строителей и машинистов. Себестоимость строительно-монтажных работ по сравниваемым вариантам Сi определяем путем составления табл. 3.

Таблица 3 Расчет себестоимости строительно-монтажных работ по сравниваемым вариантам

Удельные капитальные вложения в основные производственные средства по i-му варианту сравнения Кi в составе формулы (2) определяются по формуле:

где Фi – балансовая (инвентарно-расчетная) стоимость i-й строительной техники, используемой для выполнения работ по i-му варианту сравнения, руб.; находится по [6]. Для приведения балансовой стоимости строительной техники к уровню цен по состоянию на 01.01.2006 года надо ее умножить на индекс изменения стоимости, равный 1730,975; Тai – число часов работы i-й строительной техники по i-му варианту сравнения, маш.-ч. [3]; Tni – нормативное время использования i-й строительной техники в течение года по i-му варианту сравнения, маш.-ч. [6]. Расчет количества часов работы строительной техники по сравниваемым вариантам оформляется в виде табл. 4.

Таблица 4 Расчет затрат машинного времени по сравниваемым вариантам

Величина капитальных вложений (инвестиций) в основные производственные средства (строительную технику) для выполнения строительно-монтажных работ по сравниваемым вариантам Кi определяется путем составления табл. 5.

Таблица 5 Расчет капитальных вложений в основные производственные средства

Приведенные затраты на заводское изготовление конструкций с учетом стоимости их транспортировки до строительной площадки по сравниваемым вариантам базовой и новой техники (стоимость материальных ресурсов, не учтенных в прямых затратах) Зi из формулы (1) определяются по [5] и оформляются в виде табл. 6.

Таблица 6 Данные об отпускных ценах на материальные ресурсы, не учтенные в прямых

При необходимости, содержание табл. 6 можно включить сразу в табл. 2 в состав прямых затрат. Тогда для дальнейшего расчета значения приведенных затрат на заводское изготовление конструкций с учетом их транспортировки до строительной площадки по сравниваемым вариантам Зi будут равны нулю.

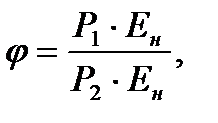

Коэффициент изменения срока службы конструкций (материалов) нового варианта по сравнению с базовымj из выражения (1) рассчитывается по формуле

где Р1 и Р2 – доли сметной стоимости строительных конструкций в расчете на 1 год их службы соответственно по базовому и новому вариантам сравнения.

Долю сметной стоимости строительных конструкций в расчете на 1 год их службы по i-му варианту сравнения Pi находят по выражению

где Тсi – нормативный срок службы конструкций для i-го варианта сравнения, определяется по Технологическому кодексу установившейся практики (ТКП – Техническая эксплуатация жилых и общественных зданий и сооружений) [7].

Экономия в сфере эксплуатации конструкций по сравниваемым вариантам за срок их службы Ээ из выражения (1) определяется по формуле

где И1 и И2 – годовые издержки в сфере эксплуатации конструкций соответственно по базовому и новому вариантам сравнения (затраты на капитальный ремонт строительных конструкций, восстановление и поддержание предусмотренной их надежности, ежегодные затраты на текущий ремонт и техническое обслуживание, отопление, освещение, очистку от снега и т. п.), руб.

Годовые издержки в сфере эксплуатации конструкций по i-му варианту сравнения Иi из формулы (8) определяются по формуле

где ПЗi – сумма прямых затрат по i-му варианту сравнения, руб.; Зi – приведенные затраты на заводское изготовление конструкций с учетом стоимости их транспортировки до строительной площадки (стоимость материальных ресурсов, не учтенных в прямых затратах) по i-му варианту сравнения, руб.; Ннрi и Нпнi – соответственно нормы накладных расходов и плановых накоплений по i-му варианту сравнения; Наi – годовая норма амортизации на полное восстановление строительных конструкций по i-му варианту сравнения, являющаяся обратной величиной их нормативного срока службы Tсi [7], т. е.

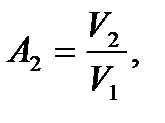

Объем строительно-монтажных работ с применением новых объемно-планировочных и конструктивных решений (нового варианта сравнения) по отношению к базовым (базовому варианту сравнения) A2 находится по формуле

где V2 – объем строительно-монтажных работ новых объемно-планировочных и конструктивных решений (нового варианта сравнения), нат.ед.изм.; V1 – объем строительно-монтажных работ базовых объемно-планировочных и конструктивных решений (базового варианта сравнения), нат.ед.изм.

После нахождения всех значений определяется величина годового экономического эффекта от нового конструктивного решения по выражению (1) в базисном уровне цен по состоянию на 1 января 2006 года (Э2006). Величина годового экономического эффекта от нового конструктивного решения в текущем уровне цен определяется путем умножения полученного значения в базисном уровне цен на общий индекс изменения стоимости строительно-монтажных работ за текущий период. Если величина годового экономического эффекта от нового конструктивного решения получилась положительной, то это означает, что замена старого конструктивного решения новым рациональна, экономически эффективна и технически целесообразна. Для дальнейшего выполнения курсовой работы при разработке сметной документации принимается новое конструктивное решение. Если же величина годового экономического эффекта от нового конструктивного решения получилась отрицательной, то это означает, что замена старого конструктивного решения новым экономически неэффективна и технически нецелесообразна. Для дальнейшего выполнения курсовой работы при разработке сметной документации сохраняется старое (базовое) конструктивное решение.

Разработка сметной документации на строительство объекта

В составе курсовой работы для разработки сметной документации с целью определения сметной стоимости строительства объекта составляются локальные сметы, объектная смета и сводный сметный расчет стоимости строительства объекта.

Составление локальных смет Локальные сметы составляются на общестроительные (локальная смета №1), санитарно-технические (локальная смета № 2), электромонтажные работы (локальная смета № 3) и на работы по монтажу оборудования (локальная смета № 4).

Локальная смета № 1 на общестроительные работы составляется по элементным сметным нормам на основе проектных данных согласно Инструкции по определению сметной стоимости строительства и составлению сметной документации [8]. Объемы строительных и монтажных работ при составлении локальной сметы № 1 определяются на основании проектных данных согласно действующим сметным нормам и правилам подсчета объемов работ. Сметная стоимость строительных и монтажных работ, определяемая по локальной смете № 1, включает в себя прямые затраты, накладные расходы и плановые накопления. При составлении локальной сметы № 1 на общестроительные работы прямые затраты определяются по ресурсно-сметным нормам на строительные конструкции и работы [3]. Сметная стоимость материалов, изделий и конструкций, не учтенная в прямых затратах, определяется по сборникам сметных цен на материалы, изделия и конструкции [5]. При составлении локальной сметы на общестроительные работы накладные расходы и плановые накопления определяются в установленных размерах и порядке [8].

Накладные расходы НР определяются по формуле

где kнр – норма накладных расходов для общестроительных работ при строительстве объектов подрядным способом, %; ЗПр – сметная величина заработной платы рабочих-строителей, руб.; ЗПм – сметная величина заработной платы машинистов в составе затрат на эксплуатацию строительных машин и механизмов, руб.

Плановые накопления ПН рассчитываются по формуле

где kпн – норма плановых накоплений для общестроительных работ при строительстве объектов подрядным способом;

Нормы накладных расходов и плановых накоплений для строительных, монтажных и специальных работ при строительстве объектов подрядным способом приведены в прил. Б.

Общая трудоемкость работ на общестроительные работы (в человеко-часах) определяется по формуле:

где Тр – затраты труда рабочих-строителей, учтенные в ресурсно-сметных нормах на строительные конструкции и работы, чел.-ч. [3]; Тм – затраты труда машинистов, учтенные в ресурсно-сметных нормах на строительные конструкции и работы, чел.-ч. (маш.-ч.) [3].

В курсовой работе при составлении локальной сметы № 1 на общестроительные работы в обязательном порядке используется компьютерная программа «Сметная интегрированная система “CicWin”».

Форма составления локальной сметы № 1 на общестроительные работы представлена в прил. В.

Локальные сметы на внутренние санитарно-технические работы (локальная смета № 2), на внутренние электромонтажные работы (локальная смета № 3) и на работы по приобретению и монтажу оборудования (локальная смета № 4) составляются также с помощью компьютерной программы «Сметная интегрированная система “CicWin”» по элементным сметным нормам [3, 4, 5] в соответствии с прил. В. При отсутствии необходимых исходных данных для составления указанных смет по элементным сметным нормам допускается их составление по укрупненным сметным нормам согласно [8]. Формы составления локальных смет на внутренние санитарно-технические работы, внутренние электромонтажные работы и на работы по приобретению и монтажу оборудования по укрупненным сметным нормам представлены в прил. Г, Д, Е. Общая сметная стоимость внутренних санитарно-технических работ (локальная смета № 2) и внутренних электромонтажных работ (локальная смета № 3) определяется по показателям стоимости отдельных видов работ, приведенных на 1 м3 строительного объема здания. Укрупненные показатели стоимости внутренних санитарно-технических и электромонтажных работ без учета накладных расходов и плановых накоплений в зависимости от назначения объекта (промышленное, жилое, общественное здание) представлены в прил. К, Л. Удельный вес отдельных статей затрат в прямых затратах при составлении локальной сметы № 2 на внутренние санитарно-технические работы и локальной сметы № 3 на внутренние электромонтажные работы принимается в следующих размерах от их общей сметной стоимости: - заработная плата рабочих – 14 %; - эксплуатация строительных машин и механизмов – 5 %, в т. ч. зарплата машинистов – 2 % от затрат на эксплуатацию строительных машин и механизмов; - материальные ресурсы – 81 %, в т. ч. транспорт – 15% от стоимости материальных ресурсов. Затраты на приобретение и монтаж оборудования (локальная смета № 4) определяются в процентах от сметной стоимости общестроительных работ (по локальной смете № 1) в зависимости от назначения объекта (по отраслевой принадлежности) в соответствии с прил. М. Распределение статей затрат при составлении локальной сметы № 4 на приобретение и монтаж оборудования осуществляется следующим образом: - стоимость оборудования – 85 % от принятого процента сметной стоимости общестроительных работ (по локальной смете № 1); - прямые затраты на монтаж оборудования (основная заработная плата рабочих-строителей; затраты на эксплуатацию машин и механизмов, в т. ч. заработная плата машинистов; материалы, в т. ч. транспортные затраты) – 15 % от принятого процента сметной стоимости общестроительных работ (по локальной смете № 1) с распределением полученной суммы по соответствующим статьям затрат следующим образом: - заработная плата рабочих – 14 %; - эксплуатация строительных машин и механизмов – 5 %, в т. ч. зарплата машинистов – 2 % от затрат на эксплуатацию строительных машин и механизмов; - материальные ресурсы – 81 %, в т. ч. транспорт – 15 % от стоимости материальных ресурсов. При составлении локальных смет на внутренние санитарно-технические работы (локальная смета № 2), внутренние электромонтажные работы (локальная смета № 3) и на работы по приобретению и монтажу оборудования (локальная смета № 4) в установленных размерах и порядке определяются накладные расходы и плановые накопления по формулам (12) и (13) с учетом норм накладных расходов и плановых накоплений на соответствующие виды работ (прил. Б). При определении затрат труда То (чел.-ч.) рабочих-строителей и машинистов в локальных сметах № 2, № 3 и № 4 применяется коэффициент перехода от заработной платы рабочих-строителей и машинистов к затратам труда, равный 0,000031, т.е.: То = (ЗПр + ЗПм) × 0,000031. (15)

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 676. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

(1)

(1) (2)

(2) (3)

(3) 2

2 (5)

(5) (6)

(6) (7)

(7) (8)

(8) , (9)

, (9) (10)

(10) (11)

(11) (12)

(12) (13)

(13) (14)

(14)