|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Завдання № 4.9. Аналіз руху готівкових ГКПроаналізувати залишки і рух наявних ГК Д о с т у п: Каса - Касова книга Д о с т у п: Звіти - Оборотно-сальдова відомість по рахунку Самоконтроль:

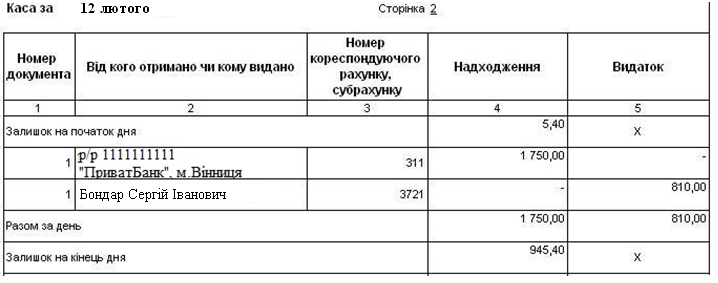

Завдання № 4.10. Оплата через підзвітну особу Д о с т у п: Каса - Авансовий звіт 15 лютого відобразити оплату підзвітної особи Бондар С.І. всієї заборгованості перед постачальником «Реаліст» На закладці «Аванси» вказати документ видачі грошей, На закладці «Оплата» вказати суму оплати - 810 грн. Самоконтроль: Немає залишків на рахунках 3721 (Бондар С.І.) і 631 (Реаліст)

ДОДАТКОВИЙ ПРАКТИКУМ

Дод. завдання№ 4.1 Деталізація взаєморозрахунків У договорі з покупцем «Кант» ведення взаєморозрахунків: • За бух. обліку - За розрахунковими документами • По обліку ПДВ - По розрахунковим документам

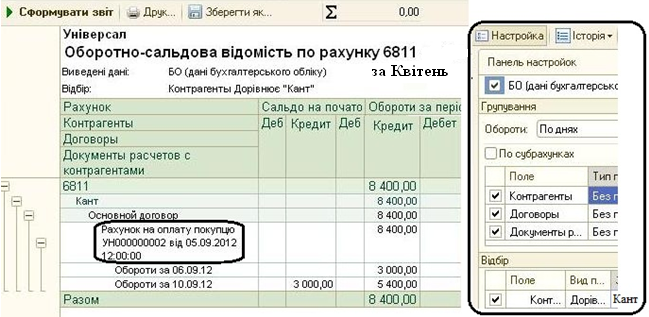

Дод. завдання№ 4.2 Надходження ГК Відобразити надходження на розрахунковий рахунок організації двох платежів від покупця «Кант» по рахунку від 5 квітня: • 6 квітня - 3 000 грн.; • 10 квітня - 5 400 грн. Самоконтроль:

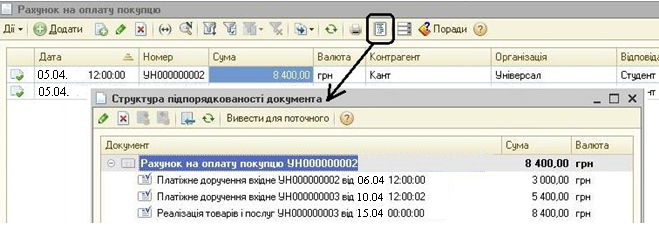

Дод. завдання№ 4.3 Реалізація 15 квітня відобразити відвантаження покупцеві «Кант» згідно рахунку. Сформувати звіт «Аналіз субконто» по контрагенту «Кант» Самоконтроль: відсутність сальдо по рахунках обліку взаєморозрахунків з контрагентом За рахунком, виписаним покупцеві «Кант», сформувати звіт «Структура підпорядкованості документа»

Дод. завдання№ 4.4 Повернення ТМЦ від покупця 20 квітня відобразити повернення від покупця «Кант»: • Борошно-30 кг Р е к о м е н д а ц і я: документ «Повернення товарів від покупця» створювати в в е д е н н я м н а п і д с т а в і документа «Реалізація товарів і послуг»

Дод. завдання№ 4.5 Повернення ГК покупцеві 21 квітня відобразити повернення покупцеві «Кант» грошових коштів – 252 грн. Р е к о м е н д а ц і я: документ «Платіжне доручення вихідне» з видом операції «Повернення коштів покупцеві» створювати в в е д е н н я м н а п і д с - т а в і документа «Повернення товарів від покупця» ПРАКТИКУМ 5.

ПОДАТКОВИЙ КРЕДИТ (ВХІДНИЙ ПДВ)

Завдання № 5.1. Реєстрація отриманих податкових накладних Р е к о м е н д а ц і я: Документ «Реєстрація вхідного податкового документу» створювати «введенням на підставі» прибуткових документів. Д о с т у п д о п р и б у т к о в и х д о к у м е н т і в: Покупка Зареєструвати податкові накладні, отримані в лютому разом з «товарними документами» від постачальників (датою первинних документів): Ø накладні від постачальників «Світлий шлях» і «Реаліст» (документи «Надходження товарів і послуг»), Ø акт отриманих послуг від контрагента «АТП-1220» з транспортування товару (документ «Надходження дод. витрат»). Д о с т у п д о с т в о р е н и м п о д а т к о в и м д о к у м е н т а м: Покупка - Реєстрація вхідного податкового документу

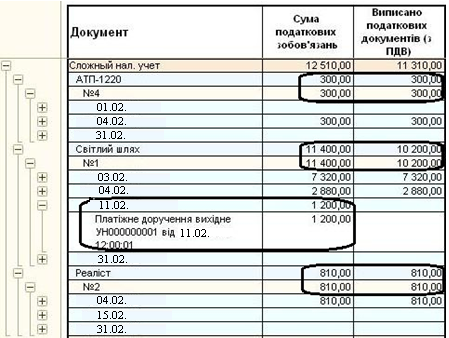

Завдання № 5.2. Аналіз повноти отримання податкових накладних Д о с т у п: Податковий облік - Перевірка суми вхідного ПДВ Сформувати звіт «Перевірка суми вхідного ПДВ». Варіант налаштування звіту: Ø Показники (закладка «Загальні»): • Сума податкових зобов'язань, • Виписано податкових документів (з ПДВ), Ø Групування рядків: • Складний под. облік, • Контрагент, • Договір, • Дата виникнення зобов'язань, • Документ, Ø Відбір: «Організація = Універсал», Ø Сортування: «Дата виникнення зобов'язань = По зростанню».

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 486. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |