|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Моральный износ (обесценивание) - средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы.Моральный износ проявляется в двух формах. Первая форма - происходит обесценивание машин такой же конструкции, что выпускались раньше, вследствие удешевления их производства в современных условиях. Вторая форма морального износа - происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных, которые вытесняют старые. Для экономического возмещения физического и морального износа основных средств, их стоимость в виде амортизационных отчислений включается в себестоимость производимой продукции. Понятие амортизации, характеристика методов расчета амортизационных отчислений. Для экон возмещения физ и морального износа ос, их стоим в виде амортиз отчисл (АО) вкл в затр на пр-во продукции.Амортизация – это возмещение в денежной форме стоимости износа основных производственных средств путем постепенного переноса ими своей стоимости на созданную в процессе производства продукцию. Денежным выражением размера амортизации является амортизационные отчисления, которые включаются в себестоимость продукции. Величина амортизационных отчислений выражается в норме амортизации, представляющей собой годовой процент перенесения стоимости основных производственных средств. Норма амортизации (Hа) на полное восстановление рассчитывается по формуле:  Hа= Т – нормативный срок службы объекта, в годах. Амортизация-это постепенный перенос стоимости ос на выпуск продукцию. Начисл амортиз по объектам ос начиная с 1-го числа месяца след за месяцем введ в эксплуатацию. На-норма АО: На=1/Тси*100, Тси-СПИ, На=1/Тн*100, Тн-нормативн срок службы ОС. Годовая сумма АО(Аг): Аг=На*Фпервонач/100. Выделяют след способы расчета амортиз отчисл: 1)линейный 2)нелинейный 3)производительный. 1)Нал=1/СПИ*100% (годовая норма АО); АОлин=Фп*Нал/100; АОлин=ОАгод/12, где Н-норма АО, Ф- первонач ст-ть. СПИ-срок полезного исп-ия. 2) нелин способ начисл аморт подрздел:*метод уменьш-ся остатка: Науо=Нал*Куск; АОуо=Кусл*Фост/100. *м-д суммы чисел лет: Начл=ЧОЛ*100% ЧСЛ; АОчсл=Фн*Начл/100; ЧСЛ=Спи*(Спи+1)/2, СЧЛ-сумма чисел лет, ЧОЛ-число оставшихся лет.*смешан м-д- недостаток: АО увеличиваются. 3)позволяет начисл аморт отчисл в зависимости от V произв с их участием продукции или степени эксплуатац этих объектов. |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 378. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

, где Фн– первоначальная стоимость используемых (старых) основных средств, руб.; Фпо – стоимость новых основных средств (переоцененная), руб.

, где Фн– первоначальная стоимость используемых (старых) основных средств, руб.; Фпо – стоимость новых основных средств (переоцененная), руб. , где Прн– производительность нового оборудования; Прс– производительность старого оборудования. Приводит к прямым убыткам.

, где Прн– производительность нового оборудования; Прс– производительность старого оборудования. Приводит к прямым убыткам. , где

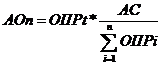

, где ОПР-объем произ-ой продкуции

ОПР-объем произ-ой продкуции