|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Определение потребности в оборотных средствах ⇐ ПредыдущаяСтр 2 из 2

Эффективность деятельности предприятия во многом зависит от правильного определения потребности в оборотных средствах. Оптимальная обеспеченность оборотными средствами ведет к минимизации затрат, улучшению финансовых результатов, к ритмичности и слаженности работы предприятия. Завышение оборотных средств ведет к излишнему их отвлечению в запасы, к замораживанию и омертвлению ресурсов. Кроме всего прочего, это дорого обходится предприятию, поскольку возникают дополнительные затраты на хранение и складирование, на уплату налога на имущество. Занижение оборотных средств может привести к перебоям в производстве и реализации продукции, к несвоевременному выполнению предприятием своих обязательств. И в том и в другом случае следствием является неустойчивое финансовое состояние, нерациональное использование ресурсов, ведущее к потере выгоды. Важнейшим элементом организации оборотных средств является их нормирование. Посредством нормирования определяется потребность организаций в оборотных средствах. Правильное исчисление этой потребности имеет важное значение, поскольку устанавливается постоянно необходимая минимальная сумма средств, обеспечивающая устойчивость финансового состояния организации. Процесс нормирования оборотных средств строится на следующих принципах: ü потребность в собственных оборотных средствах определяется при разработке финансового плана предприятия на следующий год, следовательно, норматив собственных оборотных средств является подвижной величиной, в зависимости от следующих факторов: ü от объема производства и реализации,  ü номенклатуры выпущенной продукции, ü длительности производственного цикла, ü условий материально-технического снабжения и сбыта продукции или реализации, ü от учетной политики предприятия, ü системы расчетов; В процессе нормирования оборотных средств разрабатываются нормы и нормативы. ü норматив собственных оборотных средств – рассчитывается всегда в денежном выражении, основным документом является смета затрат на производство. ü нормативы оборотных средств должны учитывать потребность предприятия в оборотных средствах не только для основного производства, но и для вспомогательного. ü в процессе нормирования сначала рассчитываются частные нормативы (по отдельным элементам нормируемых оборотных средств), а затем совокупный норматив в целом по предприятию как сумма частных нормативов. Норма оборотных средств (Н) — величина, соответствующая минимальному, экономически обоснованному объему запасов товарно-материальных ценностей. Она устанавливается, в днях. Норматив оборотных средств (N) — минимально необходимая сумма оборотных средств, обеспечивающих предпринимательскую деятельность. Если нормы оборотных средств могут быть установлены на относительно длительный период, то нормативы рассчитываются на конкретный период (год, квартал, месяц). Норматив оборотных средств рассчитывается умножением однодневного расхода топлива на норму запаса в днях. Различают совокупный норматив (общую сумму оборотных средств) и частные нормативы (размеры средств по соответствующим видам оборотных средств). При нормировании оборотных средств, применяются три основных метода: прямого расчета, статистико-аналитический и метод коэффициентов. При использовании метода прямого расчета норматив исчисляется на основе производственной программы, сметы затрат на производство, нормативов организации производственного процесса, плана материально-технического обеспечения, портфеля договоров и заказов, плана повышения эффективности производства. Процесс нормирования включает: ü разработку норм запаса по отдельным видам товарно-материальных ценностей всех элементов нормируемых оборотных средств; ü определение частых нормативов по каждому элементу оборотных средств; ü расчет совокупного норматива оборотных средств. Совокупный норматив оборотных средств (NОС), определением которого завершается процесс нормирования оборотных средств, рассчитывается как сумма частных нормативов: по производственным запасам (NПЗ), незавершенному производству (NНПЗ), расходам будущих периодов (NРБП) и запасам готовой продукции (NГП):

Статистико-аналитический метод предполагает определение норматива оборотных средств в размере средних остатков с учетом различных факторов, влияющих на формирование оборотных средств. Данный метод используется в тех случаях, когда не предполагаются существенные изменения в условиях работы предприятия и средства, вложенные в материальные ценности и запасы, занимают большой удельный вес. Расчет норматива оборотных средств методом коэффициентов осуществляется исходя из соотношения между темпами роста объема производства и реализации продукции и размером нормируемых оборотных средств в базисном периоде. При нормировании оборотных средств должны быть учтены мероприятия по ускорению их оборачиваемости за счет: внедрения в производство достижений научно-технического прогресса; улучшения организации материально-технического снабжения и сбыта продукции; развития оптовой торговли; совершенствования организации производственного процесса; снижения норм расхода материальных ресурсов и трудовых затрат; сокращения длительности производственного цикла; ускорения отгрузки продукции, а также документооборота. Нормирование оборотных средств в конечном итоге направлено на получение оптимальной величины их элементов, что обеспечивает тесную взаимосвязь производственных и финансовых показателей деятельности организации. Нормирование оборотных средств по запасам сырья, основных материалов и покупных полуфабрикатов. Норматив оборотных средств по данной группе исчисляется на основании однодневного их расхода (Рдн) и средней нормы запаса в днях. Средняя норма оборотных средств, в свою очередь, определяется как средневзвешенная величина норм оборотных средств на отдельные виды или группы сырья, основных материалов и покупных полуфабрикатов и их однодневного расхода. Норма оборотных средств по каждому виду или однородной группе материалов учитывает время пребывания в текущем (НТ), страховом (НС), транспортном (НМ), технологическом (НА), а также подготовительном запасах (НП). Таким образом, норматив оборотных средств по производственным запасам сырья, основных материалов и покупных полуфабрикатов (NПЗ) определяется по формуле:

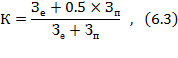

Текущий запас — основной вид запаса, поэтому норма оборотных средств в текущем запасе является определяющей величиной всей нормы запаса в днях. На размер текущего запаса влияют периодичность поставок материалов по договорам (цикл снабжения) и объем их потребления в производстве. Норма оборотных средств в текущем запасе принимается в размере 50% среднего цикла снабжения. Страховой (гарантийный) запас — второй по величине вид запаса, определяющий общую норму, который необходим для гарантии непрерывности процесса производства в случаях нарушений условий и сроков поставок материалов контрагентами, транспортом или отгрузки некомплектных партий. При расчете времени нахождения материалов на складе в виде страхового (гарантийного) запаса норма оборотных средств в днях устанавливается в пределах до 50% нормы текущего запаса. Транспортный запас создается в случае превышения сроков грузооборота в сравнении со сроками документооборота. Транспортный запас не создается, если срок грузооборота совпадает со сроком документооборота или меньше его. Технологический запас создается на период подготовки материалов к производству, включая анализ и лабораторные испытания. Например, при подготовке к производству некоторых видов сырья и материалов необходимо время на подсушку, разогрев, размол, отстой, доведение до определенных концентраций и т. п. Подготовительный запас, необходимый на период выгрузки, доставки, приемки и складирования материалов, принимается также в расчет нормы запаса по сырью, основным материалам и покупным полуфабрикатам. Нормирование оборотных средств по запасам вспомогательных материалов, топливу осуществляется методом прямого счета, т. е. так же, как и по сырью, основным материалам и покупным полуфабрикатам. Расчет норматива оборотных средств по незавершенному производству К незавершенному производству относятся затраты на изготовляемую продукцию, включающие стоимость сырья, основных и вспомогательных материалов, топлива, передаваемых из склада в цех и вступивших в технологический процесс, заработную плату, стоимость электроэнергии, воды, пара и др. Таким образом, затраты в незавершенном производстве складываются из стоимости незаконченной продукции, полуфабрикатов собственного производства, а также готовых изделий, не принятых отделом технического контроля. Величина норматива оборотных средств, выделяемых для формирования запасов незавершенного производства, зависит от четырех факторов: 1) объема и состава производимой продукции; 2) себестоимости продукции; 3) длительности производственного цикла; 4) характера нарастания затрат в незавершенном производстве. Продолжительность нахождения средств в незавершенном производстве (норма запаса) зависит от длительности производственного цикла. Для расчета нормы запасов по незавершенному производству по объединению определяется средняя продолжительность производственного цикла по подразделениям. Характер нарастания затрат в незавершенном производстве — четвертый фактор, определяющий величину норматива оборотных средств в незавершенном производстве. Степень готовности продукции в составе незавершенного производства характеризует коэффициент нарастания затрат. Величина этого показателя определяется на основе плановой трудоемкости операций производственного цикла. Ввиду отсутствия необходимой информации и затруднений в ее получении этот коэффициент практически исчисляется по плановым стоимостным затратам. Коэффициент нарастания затрат (К) рассчитывается отношением себестоимости незавершенного производства к плановой себестоимости изделия. При относительно равномерном нарастании затрат в себестоимости продукции применительно к каждому изделию он исчисляется по формуле:

где: Зе — сумма единовременных затрат на изделие в начале производственного процесса (если нет определенных данных, то они составляют 50% от затрат на сырье и материалы); Зп — сумма всех последующих затрат на изделие; 0,5 — поправочный коэффициент к сумме последующих затрат. К единовременным относятся такие затраты, которые производятся в самом начале производственного цикла — затраты сырья, основных материалов, покупных полуфабрикатов. Остальные затраты (заработная плата, амортизационные отчисления, накладные затраты и т. п.) нарастают постепенно на протяжении всего цикла. При неравномерном нарастании затрат для исчисления коэффициента используется формула:

где: Зi — затраты на i-й период времени нарастающим итогом (i = 1, 2, ..., n);

Т — длительность полного производственного цикла изделия в календарных временных единицах (дни, недели, месяцы). В зависимости от особенностей учета затрат на производство в качестве календарных учетных периодов могут выступать дни, недели, декады, месяцы и т. д. Норма оборотных средств по незавершенному производству в днях может быть исчислена в целом по организации и по подразделениям. Норма оборотных средств исчисляется по следующей формуле:

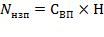

где: Н — норма оборотных средств по незавершенному производству в днях; Тi — длительность производственного цикла изделия-представителя i-й группы; Ki — коэффициент нарастания затрат изделия-представителя i-й группы; i = 1, ..., n — число групп изделий-представителей Общий норматив оборотных средств в незавершенном производстве исчисляется по формуле:

где: ННЗП — размер норматива оборотных средств в незавершенном производстве; Свп — однодневные затраты на производство валовой продукции; H — норма оборотных средств, в днях по незавершенному производству. При равномерно нарастающем характере производства величина однодневных затрат на производство валовой продукции рассчитывается делением планового объема производимой валовой продукции (Свп) по смете затрат в IV квартале на число календарных дней в этом периоде. Для несезонных отраслей промышленности берется IV квартал планируемого года, для сезонных — в расчет принимается квартал с наименьшим объемом производства. К расходам будущих периодов относятся затраты организации в данном отчетном периоде, но списываемые на себестоимость продукции в последующие периоды. Норма оборотных средств по расходам будущих периодов не устанавливается. Норматив в денежном выражении исчисляется методом прямого счета на основе смет и калькуляций, разрабатываемых организацией. Расчет норматива оборотных средств на затраты будущих периодов (NРБП) производится по формуле:

где: Рпр — переходящая сумма затрат будущих периодов на начало предстоящего года; Рпл — затраты будущих периодов в предстоящем году, предусмотренные соответствующими сметами; Рс — затраты будущих периодов, подлежащие списанию на себестоимость продукции предстоящего года в соответствии со сметой затрат на производство. Расчет норматива оборотных средств по запасам готовой продукции. Готовая продукция — это изделия, законченные производством и принятые отделом технического контроля. Образование запасов готовой продукции необходимо для обеспечения планомерной ее реализации в соответствии с заключенными договорами. Норма оборотных средств по запасам готовой продукции определяется временем с момента приемки готовых изделий на склад до сдачи расчетных документов. Она устанавливается для продукции склада и для отгруженных товаров, по которым расчетные документы не сданы в банк. Запас готовой продукции на складе включает время, необходимое для следующих целей: ü подбор, упаковка отдельных видов продукции в определенном ассортименте и количестве; ü комплектование партий отгружаемой продукции до размеров, соответствующих заказам или договорам, а также до объема транзитных норм; ü транспортировка готовой продукции, погрузка и сдача ее транспортным организациям. Кроме того, требуется время на оформление и сдачу отгрузочных документов. Норма оборотных средств по запасам готовой продукции рассчитывается раздельно по готовой продукции на складе и товарам отгруженным, на которые расчетные документы не сданы в банк на инкассо. Норма оборотных средств по запасу готовой продукции на складе определяется на период времени, необходимый для комплектования и накопления до размеров требуемой партии, обязательного хранения продукции на складе до отгрузки, упаковки и маркировки продукции, доставки ее до станции отправления и погрузки. Норматив оборотных средств по запасам готовой продукции (NГП) определяется как произведение однодневного выпуска товарной продукции (по производственной себестоимости) и нормы оборотных средств по запасам готовой продукции в днях:

где: H — норма оборотных средств по запасам готовой продукции в днях; Сгп — однодневный выпуск товарной продукции, рассчитанный по производственной себестоимости, рассчитывается в несезонных отраслях промышленности по IV кварталу планируемого года, в сезонных отраслях — по кварталу с наименьшим объемом производства делением объема товарной продукции на число календарных дней в периоде.

6.4.Анализ использования оборотных средств

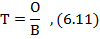

Эффективность использования оборотных средств характеризуется их оборачиваемостью. В финансовых отчетах оборотные средства представлены в следующем порядке увеличения ликвидности: 1. Запасы – сырье и материалы, затраты в незавершенном производстве, готовая продукция и товары для перепродажи, расходы будущих периодов. 2. Дебиторская задолженность – долгосрочная (более 12 месяцев), краткосрочная (менее 12 месяцев) 3. Краткосрочные финансовые вложения. Представляют собой вложения свободных денежных средств организации в ликвидные финансовые инструменты (акции, облигации других организаций и государства) 4. Денежные средства. Включают в себя деньги в кассе, деньги на расчетном и на валютном счетах. Оборачиваемость оборотных средств – продолжительность одного полного кругооборота средств с момента приобретения оборотных средств до выхода и реализации готовой продукции (зачисление выручки на расчетный счет). Оборачиваемость оборотных средств характеризуется рядом взаимосвязанных показателей: Коэффициент оборачиваемости оборотных средств (К - число оборотов): это количество оборотов за определенный период (обычно за год)

где: В – объем реализации продукции в действующих оптовых ценах за рассматриваемый период (в рублях) – выручка (может рассчитываться и по себестоимости); О - средний остаток оборотных средств за рассматриваемый период (в рублях). Средняя продолжительность оборота оборотных средств (в днях за период): это длительность одного оборота в днях;

где: Д -30, 90, 360 дней. Коэффициент загрузки оборотных средств: это сумма занятых оборотных средств на единицу продукции.

Показатели оборачиваемости оборотных средств могут рассчитываться как по всем оборотным средствам, так и по группам. Изменение оборачиваемости оборотных средств выявляется путем сопоставления фактических показателей с плановыми или предшествующего периода. В результате сравнения показателей оборачиваемости выявляется ее ускорение или замедление. При ускорении оборачиваемости оборотных средств из оборота высвобождаются материальные и финансовые ресурсы и источники их образования, при замедлении в оборот вовлекаются дополнительные средства.

6.5.Контрольные вопросы, задания, самостоятельная работа Контрольные вопросы: 1) Что собой представляет оборотный капитал и какова его роль в воспроизводственном процессе? 2) Расскажите о стадиях кругооборота оборотного капитала. 3) Охарактеризуйте оборотные производственные фонды. 4) Расскажите о составе фонда обращения. 5) Какие показатели оборачиваемости оборотных средств характеризуют эффективность организации? 6) Перечислите способы планирования оборотных средств и их различие. 7) В чем различие норм и нормативов? 8) Расскажите методику определения потребности в оборотных средствах. 9) Назовите источники формирования оборотного капитала. 10) Какие собственные источники финансирования прироста оборотных средств Вы знаете? 11) Тест (Приложение 1). Практические задания: 1) Задание 19-27 (Приложение 2). Самостоятельная работа. В ходе самостоятельной работы студенты должны подготовить доклады и рефераты по следующим темам: 1) Зарубежный опыт определения потребности в оборотных средствах в организациях. 2) Денежные средства организаций и современные подходы к их нормированию. 3) Особенности развития факторинга в России. 4) Вексельный оборот и современное состояние расчетов в России. Задания для самостоятельной работы студентов: 5) По данным Вашей организации сделайте анализ дебиторской задолженности по срокам погашения и видам деятельности организаций-контрагентов. Дайте предложения по её оптимизации. 6) Рассчитайте эффективность использования оборотных средств за последний отчётный год по Вашей организации. Приняв за основу полученные показатели, определите потребность в оборотных средствах на очередной год с учётом реальных возможностей улучшения значений этих показателей. |

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 297. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

(6.1)

(6.1) (6.2)

(6.2)

плановая производственная себестоимость изделия;

плановая производственная себестоимость изделия; (6.5)

(6.5) , (6.6)

, (6.6) , (6.7)

, (6.7) , (6.8)

, (6.8)