|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Родительская плата и платные услугиОстатки по счету 20531000 должны соответствовать свернутому остатку на конец месяца по 5 ж/о НАПРИМЕР: в данном случае 7950,52-24730,61=-16780,09

В данном случае 55,19-7404,61=-7349,42 В ГБК по счету 205хх000 сумма равна -16780,09-7349,42=-24129,51

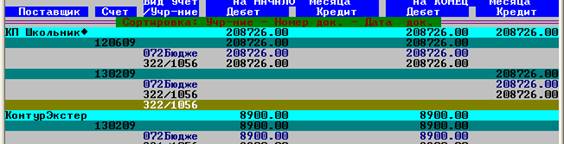

Дебиторы и кредиторы 4 ж/о Для проверки счетов 206хх000, 302хх000 нужно распечатывать отчет по форме 0503769. Внимание! Перед построением отчета обязательно должны быть проведены все первичные документы. Обязательно строим 4 журнал операций (общий, без выбора отличительных признаков) и выверяем остатки по поставщикам на конец месяца. Для этого войдите в АРМ «Материальный учет». В разделе «4: Сервис» выберите строку «1: Изменение даты» и установите последнюю дату месяца. Затем в разделе «3:Отчеты» выберите строку «1: Журнал операций 4»; построить 4 ж/о – «Да»; 1: Построение журнала по всем видам учета данного ж\о; от выбора признака отказываемся (Esc); 1: Построение журнала. Недопустимы Кредитовые остатки по счетам 206ХХ000 и Дебитовые остатки по счетам 302ХХ000! Так же не должно быть по одному поставщику остатков и по дебиту и по кредиту при одинаковых счетах (н-р 20622 и 30222), одинаковых целевых статьях, одинаковых признаках.

Если вы нашли ошибки в заведении первичных документов, то после внесенных изменений обязательно перестройте ещё раз общий 4 ж\о по всем месяцам (к примеру, 4Ж/О за январь и «+» идете по месяцам).  Только после этого можно приступать к формированию отчета ф. 0503769.

Для того чтобы получить Сведения по дебиторской и кредиторской задолженности (ф. 0503769) войдите в АРМ «Материальный учет». В разделе «4: Сервис» выберите строку «1: Изменение даты» и установите последнее число отчетного периода. Для построения отчета: «Материальный учет» - п.3 Отчеты – построить 4й журнал операций (по всем видам данного ж/о, общий, без выбора отличительных признаков) – Esc. Далее строим 4 Ж\О в начале по 4 признаку – F7 Остатки – п.2 сведения о задолженности – Выбрать остатки вручную «нет» - п.1 Дебиторская задолженность – По отдельному счету «нет» - В разрезе КБК «да» - Показывать поставщика «да». Выбор варианта печати отчета.

Остатки по счетам 206хх000 должны соответствовать дебиторской задолженности в ГБК. Остатки по счетам 302хх000 должны соответствовать кредиторской задолженности в ГБК.

Счет 208хх000 Остатки по счетам 208ХХ000 равны остаткам в 3 Ж/О по подотчетным лицам. Счет 21003000 Остатки на конец месяца по счету21003000 = 0 в случае, если приход и расход денежных средств по кассе проведен в текущем месяце. Остаток по 21003000 не будет = 0, если по выписке из казначейства деньги сняты в текущем месяце, а приход в кассу будет в следующем месяце. Сумма остатка по счету 21003000 должна соответствовать сумме, указанной в заявке на выдачу наличных денежных средств, представленной в казначейство.

Заработная плата Счета30211000, 30212000, 30213000 – это счета учета заработной платы, метод литературы и начислений на з\п. Остаток на конец месяца = 0, в случае если з\п удерживается на банкомат и нет долгов. В случае, если получают зарплату наличными (через кассу), то остатки по счетам 30211000, 30212000, 30213000 должны соответствовать ведомостям на выдачу по кассе (за минусом долгов если они есть).

Налоги Остаток по счету 30301000 – это разность между начисленной суммой НДФЛ и перечисленной. Остаток по счету 30302000 - это разность между начисленными суммами и перечисленными. В ФСС (2.9%) Отчет по ФСС. Остаток по счету 30306000 – это разность между начисленной и перечисленной суммой в ФСС (0.2%).Отчет по ФСС. Остаток по счету 30307000- это разность между начисленной и перечисленной суммой в ФФОМС (5.1 %) РСВ-1 Остаток по счету 30310000- это разность между начисленной и перечисленной суммой в ПФ (страховая часть). РСВ-1 Остаток по счету 30311000- это разность между начисленной и перечисленной суммой в ПФ (накопительная часть). РСВ-1 Если суммы не совпадают с отчетами, делаем исправительные проводки.

Остаток по счету 30403000/Группа (перечисление на банкомат, профсоюзные взносы, штрафы и алименты, аренда) – это разность между удержанными с сотрудников и перечисленными по банку суммами.

ПЕЧАТЬ ГЛАВНОЙ КНИГИ 1. Зайти в <Операции>-<Главная Книга> -Бюджетная ГК, установить курсор на соответствующий месяц и воспользоваться клавишей "F5" и выбрать "Главная Книга". В появившемся окне "Параметры свода <<Главная Книга>>" следует пробелом выбрать следующий вариант:

Свод строим за текущий период (за месяц)

По всем счетам

2. Для печати всей Главной Книги следует воспользоваться в окне "Главная Книга за месяц/год (форма 0504072)" клавишей "F5-Печать". В появившемся окне "Печать" при необходимости изменить параметры печати и далее выбрать соответствующее действие: "Печать" (для вывода на генератор отчетов) или "Предварительный просмотр".

Для сохранения выбранных настроек, нужно выбрать предварительный просмотр, либо распечатать. 3. Для печати Главной книги только по одному признаку следует воспользоваться в окне "Главная Книга за месяц/год (форма 0504072)" клавишей "F4-Признак", выбрать признак, а дальше действовать аналогично пункту 2. ДЕНЕЖНЫЕ ОБЯЗАТЕЛЬСТВА Установить дату при входе в ГБК- последний календарный день месяца. Операции – Денежные обязательства – Все отличительные признаки – Ctrl+F1 (вместе) – построить журнал – Enter Бюджетное - см. картинку – Продолжить Enter – выбор 26 и 27 лицевых счетов клавишей ins - Enter – F5 печать

F10 – Экспорт в Главную книгу – F9 – Общий свод - ДА

Для выхода используем клавишу Esc Создание журнала заключения счетов текущего отчетного года Журнал создается только после того, как сброшены все данные в главную книгу и выверены все остатки! А так же проведены операции по списанию расходов на доходы (по счетам 109хх200). Для построения журнала зайдите в АРМ «Главная Бухгалтерская книга» 2«Операции» – «Главная книга» - становимся на декабрь - F4 – F10 «Операции с журналом заключительных проводок» - Создание журнала – Все отличительные признаки – F3 - выбираем номер журнала заключительных проводок (если в списке журналов операций нет номера для создания журнала заключительных оборотов – создаем его в списке журналов операций)

После выбора номера Журнала операций (в данном примере 99з) нажимаем F2 и подтверждаем «Да» создание журнала – Создать журнал заключительных проводок как ручной – ДА - далее заполняем данные – продолжить – Esc - Да Печать журнала заключительных проводок: Стоя на журнале – Tab – F4 – F5

|

||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 434. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

Если в учреждении есть питание сотрудников, которое начисляется по такому же счету, что и родительская оплата, то распечатываем оборотную ведомость по питанию персонала и сворачиваем остатки на конец месяца.

Если в учреждении есть питание сотрудников, которое начисляется по такому же счету, что и родительская оплата, то распечатываем оборотную ведомость по питанию персонала и сворачиваем остатки на конец месяца.

По одному поставщику остатки и по дебиту и по кредиту допустимы только при остатках на разных счетах, по разным целевым статьям, по разным признакам.

По одному поставщику остатки и по дебиту и по кредиту допустимы только при остатках на разных счетах, по разным целевым статьям, по разным признакам.

Затем строим по второму признаку аналогично 4, также распечатываем кредиторскую задолженность по 4 и второму признаку отдельно.

Затем строим по второму признаку аналогично 4, также распечатываем кредиторскую задолженность по 4 и второму признаку отдельно.