|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

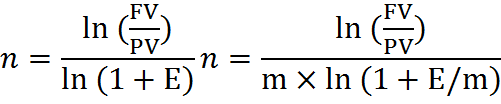

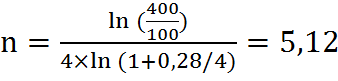

Тема 2 Аналіз проектно-кошторисної документаціїТема 1. Методичні засади інвест аналізу Задача 2.Підприємство для реалізації інвестиційного проекту одержує від інвестора 400000 гр. од. Визначити суму, отриману інвестором через 5 років за таких умов: - складна ставка відсотків – 28% річних; - відсотки нараховуються раз на рік; - відсотки нараховуються по півріччях; - відсотки нараховуються поквартально. FV1=400 000×(1+0,28)5=1374380,5 FV2=400 000×(1+0,28/2)10=1482888,5 FV3=400 000×(1+0,28/4)20=1547873,8 Задача 3.Підприємство взяло кредит у розмірі 150 млн. гр. од. для здійснення проекту модернізації устаткування на термін 2,5 року за ставкою складних відсотків – 25% річних. Визначити суму, яку належить повернути, при різних умовах нарахування складних відсотків: - спосіб приблизного нарахування складних відсотків; - спосіб комбінованого (змішаного) нарахування складних відсотків. 1) FV=PV×(1+i)n=150млн. ×(1+0,25)2,5=262034216,1 грн. 2) k=(1+E)na×(1+nb×E) na-ціле число років nb-дробова частина, що залишилась k=(1+0,25)2×(1+0,5×0,25)=1,76 FV=150млн×1,76=264млн Задача 4.Визначити, яку суму необхідно вкласти в проект інвестору при використанні складної ставки 24% річних, терміном на три роки, якщо він розраховує одержати 100000 гр. од. PV=FV×1/(1+E)k=100000×1/(1+0,24)3=52448,726 Задача 5.Визначити, за який термін вкладена в інвестиційний проект сума в розмірі 100 тис. грн. збільшиться до 400 тис. грн. якщо: - ставка складного відсотка – 28% річних; - відсотки будуть нараховуватися щорічно; - відсотки будуть нараховуватися поквартально.

1) 2)

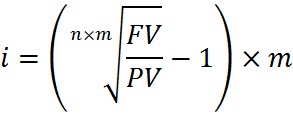

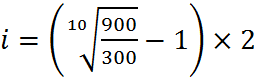

Задача 6.При якій складній ставці позиковою відсотка інвестор може збільшити власний капітал з 300 до 900 тис. грн. за 5 років при різних умовах інвестування:  - нарахування відсотків один раз на рік; - нарахування відсотків по півріччях.

1) 2)

Задача 12.Припустимо, що фірма розглядає можливість реалізації проекту, розрахованого на дев’ять років. Без реалізації проекту доходи фірми становлять 18 млн. грн., а витрати – 4 млн. грн. У разі реалізації проекту доходи протягом кожного наступного року зменшуватимуться на 10%, а починаючи з третього року – на 25%. Витрати за проектом перші два роки зростатимуть на 15 %, а починаючи з третього року – на 10%. Проаналізуйте, як зміняться вигоди (доходи) фірми, якщо вона здійснить цей проект або відмовиться від нього. П1=(18-4)×9=126млн.грн. – за сталої схеми роботи підприємства П2=∑Д-∑В=86,9 Д1=18×0,9=16,2 Д2=18×0,9=16,2 Д3=18×0,75=13,5 Д4=18×0,75=13,5 Д5=18×0,75=13,5 Д6=18×0,75=13,5 Д7=18×0,75=13,5 Д8=18×0,75=13,5 Д9=18×0,75=13,5 ∑ 126,9 В1=4×1,15 В2=4×1,15 В3=4×1,10 В4=4×1,10 В5=4×1,10 В6=4×1,10 В7=4×1,10 В8=4×1,10 В9=4×1,10 ∑ 40 Даному підприємству доцільно працювати без реалізації проекту, оскільки за реаліз. доходи зменш., витрати збільш., що в результаті дає зменшення прибутку. Задача 13. Ви маєте 10 тис. грн. і хочете їх ефективно використати протягом року, їх можна витратити: на купівлю акцій компанії «ABC», що забезпечить вам 25% на вкладений капітал; купівлю 5 т товару для продажу його по 2,4 грн. за кг; купівлю офісу загальною площею 30 м2 для подальшої здачі його в оренду за 80 грн. за 1 м2; використати як депозит на рахунок у банку за умов 22% річних. Ви обрали найменш ризикований варіант і купили офіс. 1) 10000×0,25=2500 2) 2,4×5000-10000=2000 3) 30×80=2400 4) 10000×0,22=2200

Тема 2 Аналіз проектно-кошторисної документації Задача 1.Розрахувати норматив виробничих запасів конструкційного матеріалу СМ-030 у натуральному та вартісному вираженні, користуючись наведеними далі вихідними даними. 1. Згідно з виробничою програмою підприємства споживання конструкційного матеріалу становить 4680 т за рік. 2. Часовий інтервал поставки матеріалу на підприємство дорівнює 30 днів. 3. Оформлення термінового замовлення з метою одержання матеріалу в конкретного постачальника потребує трьох днів, а термін доставки й вивантаження його у споживача - ще 6 днів. 4. Підготовка матеріалу до використання у виробничому процесі триває 2 дні. 5. Середньодобова витрата конструкційного матеріалу становить 18 т, а договірна ціна 1 т цього матеріалу - 780 грн. H=N×O O-одноденні витрати на витрачання сировини і матеріалів N=15+3+6+2=26 днів Н=26×18=468т – норматив у натур. вигляді Н=468×780=365040грн – у вартісному Задача 2.Визначити норматив оборотних коштів у виробничі запаси основних матеріалів і напівфабрикатів кількох видів, коли відомо, що згідно з планом у IV кварталі розрахункового року має бути випущено виробів ВДО-15 - 200 шт., ВДО-16 - 50 шт. Решту потрібних для розрахунків вихідних даних наведено в табл. 1. Таблиця 1. - Вихідні дані для розрахунків нормативу оборотних коштів у виробничі запаси основних матеріалів і напівфабрикатів

ВДО-15 РКП-350=10+5=15 О=(0,1×80×200)/90=17,78 РКП-360=15О=(0,2×50×200)/90=22,22 СЛ-120=30+5=35О=(0,01×180×200)/90=4 СЛ-150=45+10=55О=(0,01×1000×200)/90=22,22 Норматив оборотних коштів = 15×17,78+15×22,22+35×4+55×22,22=1961,8 ВДО-16 – аналогічно Задача 3. Виробнича фірма освоїла виготовлення нового виробу А, валові витрати на виробництво (собівартість) якого становлять 4000 грн. Згідно з виявленим ринковим попитом річна виробнича програма нового виробу сформована в розмірі 900 од. За встановленою технологією тривалість виробничого циклу становить 4 дні. Вартість сировини й матеріалів, обробка (переробка) яких започатковується в перший день виробничого циклу, дорівнює 60 % валових витрат на виробництво (собівартості) нового виробу А. Решта витрат по днях виробничого циклу розподіляється рівномірно. Кількість робочих днів у році - 250. Визначити норматив оборотних коштів у незавершеному виробництві нового виробу А. Н=З×Д×К З-одноденні витрати Д-тривалість виробничого циклу К-коеф. нарощення витрат Ймовірність розподілу витрат З=4000×900/250=14400 Д=4

Н=14400×4×0,8=46080 Задача 6. Невелика група підприємців має намір створити товариство з обмеженою відповідальністю, яке вироблятиме і реалізовуватиме лічильники виробничого призначення «Сатурн». Для цього потрібно знайти та орендувати придатне для виробничо-господарської діяльності приміщення; закупити офісні меблі й господарський інвентар загальною вартістю 300 тис. грн.; придбати виробниче устаткування на суму 700 тис. грн. У розрахунку на одиницю продукції матеріальні витрати становитимуть 48 грн., а інші змінні витрати - 32 грн. Усі витрати на виробництво розподіляються рівномірно протягом виробничого циклу. Придбання сировини і виготовлення виробів здійснюється щодня партіями по 200 штук. Ціна реалізації одиниці продукції - 130 грн. Матеріальні ресурси перебуватимуть у виробничих запасах протягом 20 днів, а в незавершеному виробництві - 10 днів. Запас готової продукції на складі підприємства має бути розрахований приблизно на 4 доби. Комерційний кредит під половину щоденної реалізації продукції братиметься терміном на 60 днів. Сума орендної плати за користування приміщенням становитиме 20 тис. грн., а створюваний резерв грошових коштів - 10 тис. грн. Обчислити загальну потребу підприємців у основному та оборотному капіталі для започаткування бізнесової діяльності. Основний капітал = 300тис + 700тис = 1 млн.грн. Оборотний капітал = 10тис+20тис+216,7тис+104тис +128тис+245516,7=724216,7грн На кредит = Одноразовий обсяг реалізації/Термін оплати документів=130×200/60×20=216,7 Готова продукція = 130×200×4=104000 Потреба в матеріалах = 48×200×20=192000 В незаверш. виробництво = 80×200×10×(48+0,5×32)/80 =128000 Задача 5. У звітному році приватним підприємством «Берізка» було реалізовано (продано на ринку) продукції на загальну суму 1200 тис. грн. за наявності середньорічної суми оборотних коштів 800 тис. грн. У наступному році передбачається збільшити обсяг продажу продукції на 8 %. Коефіцієнт оборотності оборотних коштів має збільшитися на 20 %. Уточнити для наступного за звітним року потребу підприємства «Берізка» в оборотних коштах і можливе вивільнення цих коштів за рахунок планового прискорення їх оборотності. Потреба=Чистий дохід/Середньорічн сума обор. коштів=1200/800=1,5 Коеф.обор.=1,5×1,2=1,8 Чистий дохід=1200×1,08=1296 1,8=1296/х х=720 900-720=80 тис. Задача 8. Виявлений у процесі маркетингового дослідження попит внутрішнього ринку на продукцію підприємства «Біомедскло» становить 120000 одиниць (штук). Виробнича потужність підприємства на початок розрахункового року становить 80000 одиниць. Очікуваний коефіцієнт використання виробничої потужності протягом наступних трьох років не перевищуватиме 0,85. З метою повного задоволення потреб ринку у продукції цього підприємства передбачається протягом трьох років ввести в дію відповідні виробничі потужності. За попередніми розрахунками, норматив питомих капітальних вкладень на забезпечення приросту 1000 одиниць становить 150 тис. грн. Використавши зазначений норматив, визначити розмір капітальних вкладень, що забезпечить приріст обсягу продукції підприємства «Біомедскло», достатній для повного задоволення попиту внутрішнього ринку. 80000×0,85=68000 120000-68000=52000 52000:0,85=61176,47 61176,47×150000:1000=9176470 Задача 9. Вихідна інформація для потрібних розрахунків по підприємству «Орбіта»: 1. Балансова вартість виробничих основних фондів підприємства на початок розрахункового періоду досягла 120 млн. грн., у тому числі активної їх частини -45 %. Середній нормативний (економічно виправданий) строк експлуатації активної частини основних фондів становить 10 років, а пасивної - 25 років. Протягом розрахункового п’ятирічного періоду середньорічний приріст основних фондів підприємства має становити 6 %, у тому числі активної їх частини - 9 %. Коефіцієнти вибуття основних фондів залежно від строку експлуатації і темпів приросту наведено в таблиці. Таблиця. Рекомендовані коефіцієнти вибуття основних фондів

Витрати, що не збільшують вартості основних фондів, дорівнюють 5 % тих капітальних вкладень, що спрямовуються на відшкодування вибуття основних фондів. 2. Попит внутрішнього ринку на продукцію підприємства становитиме 80 тис. т на кінець розрахункового періоду. Виробнича потужність підприємства на початок розрахункового періоду дорівнювала 65 тис. т. Очікуваний коефіцієнт використання виробничої потужності впродовж цього періоду в середньому дорівнюватиме 0,87. За існуючими нормами питомі капітальні вкладення становлять 900 грн. у розрахунку на 1 т приросту виробничої потужності. 3. З метою подальшого нарощування виробничих потужностей підприємства в наступному за розрахунковим періоді передбачається на останній рік розрахункового періоду створити заділ з основних фондів вартістю 18 млн. грн. При цьому середній коефіцієнт готовності виробничих об’єктів, що перебуватимуть у будівельному заділі протягом останнього року розрахункового періоду, дорівнюватиме 0,15. Визначити: - необхідний обсяг капітальних вкладень у відшкодування виведених основних фондів і підтримку існуючого рівня виробництва; - обсяг реальних інвестицій задля забезпечення приросту виробничої потужності підприємства; - розмір капітальних вкладень для створення будівельного заділу; загальний обсяг капітальних вкладень, необхідних для технічного розвитку підприємства в розрахунковому періоді. 1) Обсяг інвестицій на відшкодування основних фондів (1в) Ів=((ОФа×ka+ ОФп×kп)×Т)/(1-р) ОФ-баланс вартість Ів=((120×0,45×0,0658+ 120×0,55×0,0192)×5)/(1-0,05)=25023157 Т= протягом розрахункового п’ятирічного періоду Обсяг капітальних вкладень для створ. буд. заділу (дельта)Із=ФзКг/(1-р) Фз-величина заділу, Кг-коеф.готовності Із=18000000×0,15/(1-0,05)=2842105 1)65000×0,87=56550 2)80000-56550=23450 3)23450:0,87=26954,022 4)26954,022×900:1=24258618 ∑52123883 Задача 10.Тривалість інвестиційного проекту зі створення нової технологічної лінії складає 3 роки з розподілом по рокам 50%, 25%, 25%. Необхідний обсяг інвестицій в будівлі, споруди та устаткування відповідно дорівнює 250 тис.грн., 240 тис.грн., 1700 тис.грн. Загальний обсяг вкладень в оборотні активи – 80 тис.грн. Визначити загальний обсяг прямих інвестицій і його розподіл по рокам і структурним елементам з врахуванням наступного співвідношення між складовими інвестицій: · витрати на пристосуваннята оснащення складають відповідно 18% та 12% витрат на устаткування; · витрати на транспортні засоби – 15% від суми витрат на будівлі та устаткування; · витрати на придбання технологій дорівнюють половині витрат на устаткування.

ТЕМА 3. АНАЛІЗ ПРОЕКТНО-КОШТОРИСНОЇ ДОКУМЕНТАЦІЇ Задача 1.За прогнозними розрахунками, протягом наступних п’яти років є потреба збільшити обсяг виробництва на комбінаті фосфатних мінеральних добрив «Азот» до 400 тис. т з одночасним поліпшенням їх якості. Цьому сприятиме запровадження нової технології, що уможливить підвищення вмісту у кінцевому продукті поживної речовини (P2O5) із 45 до 50 %. Нарощування виробничої потужності до необхідного середньорічного значення можливе в разі реконструкції або розширення діючого виробництва із запровадженням нової технології. При цьому капітальні та поточні витрати за варіантами будуть помітно різними, що видно з даних, наведених у табл. 1. Таблиця 1 Вихідні показники для обґрунтування найраціональнішого варіанта інвестування розвитку виробництва мінеральних добрив

Економічними розрахунками визначити найраціональніший варіант нарощування виробничої потужності комбінату «Азот» і за ним обчислити абсолютну ефективність капітальних вкладень. У розрахунках узяти до уваги, що економічно прийнятні коефіцієнти порівняльної і загальної (абсолютної) ефективності капітальних вкладень становлять відповідно 0,14 і 0,16.

Показник абсолютної ефективності Еа=

Еа1 = Еа2 = За показником приведених витрат: Зпр=е1+Ен*К1 Зпр1=750+0,14*720=825 Зпр2=770+0,14*950-903 Задача 2.На основі вивчення матеріальних балансів установлено, що потреба внутрішнього й зовнішнього ринків у тонкому сталевому листі на 3 млн. т перевищує виробничі можливості вітчизняного металургійного комбінату, який є монополістом в Україні по випуску цього виду продукції. Спеціалісти комбінату запропонували кілька варіантів нарощування виробничої потужності листопрокатного виробництва, аби покрити дефіцит цього виду продукції. Варіант 1-й. Реконструкція кількох діючих листопрокатних станів, що дозволить збільшити випуск тонкого листа на 3 млн. т. При цьому потрібні капітальні вкладення становитимуть 90 млн. грн., а собівартість (валові витрати на виробництво) річного випуску продукції - 126 млн. грн. Варіант 2-й. Спорудження напівбезперервного прокатного стану, здатного забезпечити випуск 2,5 млн. тонкого листа на рік, і реконструкція двох діючих листопрокатних станів. Капітальні вкладення в нове будівництво дорівнюватимуть 85 млн. грн., а в реконструкцію - 15 млн. грн. Що ж до собівартості річного випуску продукції, то вона становитиме відповідно 102 і 21 млн. грн. Варіант 3-й. Спорудження нового безперервного прокатного стану, потужність якого забезпечить потрібний випуск додаткової кількості тонкого листа. При цьому необхідні капітальні вкладення становитимуть 105 млн. грн., а собівартість усього річного обсягу продукції - 120 млн. грн. Визначити двома способами найефективніший варіант нарощування виробничої потужності листопрокатного виробництва, враховуючи, що нормативний (прийнятний для інвестора) коефіцієнт прибутковості капітальних вкладень дорівнює 0,16.

Зпр1=126млн+0,16*90млн=140,4млн Зпр2.1=102млн+0,16*85млн=115,6 Зпр2.2=21млн+0,16*15млн=23,4 Зпр2= Зпр2.1+ Зпр2.2=139млн Зпр3=120млн+0,16*105=136,8млн Ер=Зпр1-Зпр2 Якщо Ер Задача 3.При формуванні економічної стратегії розвитку компанії по виробництву будівельних матеріалів «Альфа» розглядаються декілька способів технічного переоснащення виробництва. Фінансовою службою розроблено п’ять варіантів технологічного процесу виготовлення продукції, причому кожний відрізняється від іншого якістю готової продукції і продуктивністю устаткування. Визначити, який з варіантів технологічного процесу економічно вигідний при наступних вихідних даних при умові використання нормативного коефіцієнту ефективності капіталовкладень на рівня 0,32. Таблиця – Вихідні дані для розрахунків

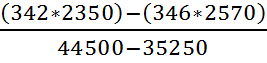

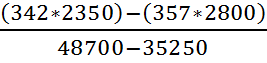

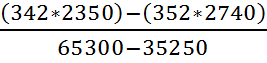

За методом попарного порівняння Ер=(С1-С1+1)/(К1+1-К1) 1. Ер1,2 = 2. Ер1,3 = 3. Ер1,4 = 4. Ер1,5 = Обираємо проект №1 Рент. = П/С = (Ц-С)/С 1.Рент.1 =0,23 Зпр1=342*2350+0,32*35250=814980 2.Рент.2 =0,19 Зпр2=817940 3.Рент.3 =0,09 Зпр3=820852 4.Рент.4 =0,1036 Зпр4=819284 5.Рент.5 =0,068 Зпр5=824596 Задача 14. Потрібно на підставі економічних розрахунків відшукати найефективніший варіант вирішення виробничо-господарського завдання, використовуючи методи зведених витрат і ланцюговий. Вихідні дані наведено в таблиці. Таблиця - Вихідні показники для визначення найефективнішого вирішення виробничо-господарського завдання

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

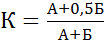

=0,23=23%

=0,23=23%

– приріст прибутку;

– приріст прибутку;  – кошторисна вартість проекту.

– кошторисна вартість проекту.

=0,137

=0,137 нормативного значення, то вибираємо дорожчій проект, якщо

нормативного значення, то вибираємо дорожчій проект, якщо  Дешевший проект.

Дешевший проект. = -9,245

= -9,245 = -6,17

= -6,17 = -14,56

= -14,56 = -5,35

= -5,35