|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Исследование параметров и формирование портфелей инвестиционных проектовЛекция 3. Анализ экономических параметров инвестиционных проектов с помощью имитационного моделирования Проблема принятия решений обычно сводится к генерации ряда альтернатив (стратегий поведения) и выбору из них оптимальной. В реальных случаях имеющейся информации о проблеме, как правило, недостаточно и, задача формулируется в условиях риска или неопределенности. При этом параметры системы или процесса задаются не точно, а с помощью некоторого вероятностного распределения и часто используется прогнозирование развития ситуации группой экспертов, последующая обработка экспертных оценок и проведение имитационного моделирования. Анализ результатов имитационного моделирования позволяет оценить эффективности различных управленческих стратегий. Инвестирование играет центральную роль в производственной и коммерческой деятельности и неразрывно связано с процессами принятия решений. Под инвестиционным проектом можно понимать любое инвестирование денег, генерирующее денежные потоки в будущем (строительство промышленных объектов, закупка производственного оборудования, разработка стратегии технического перевооружения предприятия, выпуск новых товаров, приобретение ценных бумаг и т.п.).

Исследование параметров и формирование портфелей инвестиционных проектов

В процессе отбора инвестиционных проектов производится оценка и сравнение объема предполагаемых инвестиций и будущих денежных поступлений. Одним из широко используемых критериев анализа инвестиционной деятельности выступает чистая приведенная стоимость проекта (ЧПС или NPV), рассчитываемая по формуле  где Ck - денежный поток проекта за период k, r – норма дисконтирования (ставка дисконта). Точная количественная оценка параметров проекта очень сложна, так как финансовые потоки подвержены влиянию ряда плохо прогнозируемых факторов, а сами оценки могут охватывать длительный временной диапазон. На ход реализации проекта оказывают влияние колебания рыночного спроса на продукцию и цен на ресурсы, появление на рынке товаров-конкурентов и т.д. В связи с этим оценка возможностей проекта требует применения экспертных оценок. Наиболее сложно оценить денежные потоки проектов, связанных с разработкой и внедрением инноваций. В реальных условиях экспертные оценки чаще представляют собой интервалы возможных значений параметров – например денежных потоков. В связи с этим в процессе отбора инвестиционных проектов часто используется имитационное моделирование NPV, позволяющее учесть неопределенность значений будущих финансовых потоков. Неизбежным следствием такого рода неопределенности является то, что рекомендации по отбору проектов имеют вероятностный характер. При генерации достаточно большого числа сценариев развития инвестиционных проектов может быть оценена вероятность того, что портфель будет обеспечивать суммарные NPV не ниже любой заданной величины, что поможет определить экономически перспективные проекты. В ходе имитационных расчетов, как правило, анализируется гистограмма распределения интересующих ЛПР и аналитиков параметров (например, денежных потоков и чистой приведенной стоимости инвестиционного проекта, времени безотказной работы технологической линии, прибыли от реализации продукции на рынках и т.д.). Гистограмма показывает, сколько раз значение исследуемого параметра попадало в каждый из интервалов (карманов).

Гистограмма распределения прибыли На основе гистограмм строятся соответствующие функции распределения – интегральные кривые Иногда удобнее оценивать вероятность того, значение параметра будет не ниже определенной величины. Эту величину характеризует значение функции

Рис. Кривые распределения

Рис. Кривые

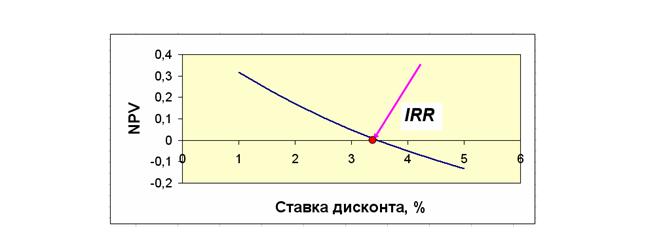

Если под Проиллюстрируем алгоритм выбора управленческих стратегий на примере многокритериального анализа экономических характеристик портфеля инвестиционных проектов. В практике экономического анализа инвестиций используется еще целый ряд важных параметров, основными из которых являются. 1. Внутренняя норма доходности IRR (Internal Rate of Return) – норма дисконта

и определяется графически

2. Индекс прибыльности PI (Profitability Index) –определяет относительную доходность (дисконтированную рентабельность) проекта. Он равен отношению дисконтированного потока доходов к величине затрат на проект

3. Дисконтированный период окупаемости (Discounted Payback Period ) характеризует время, необходимое для того, чтобы проект (или портфель проектов) начал приносить прибыль. Данный параметр также проще определить графически, как точку пересечения графика функции дисконтированных денежных поступлений с осью времени. С помощью технологий ИМ можно моделировать процесс формирования инвестиционного портфеля в условиях риска. Следует отметить, что анализ концентрируется исключительно на экономических параметрах проектов. Полная процедура значительно более сложна и должна проводиться с учетом социальных, технических, экологических и целого ряда других факторов. Таким образом, предполагается, что все другие виды экспертизы проведены и рассматриваемые проекты успешно их прошли. Задача сводится к формированию портфеля проектов, обладающего наилучшими (или удовлетворяющими ЛПР) экономическими характеристиками – чистой приведенной стоимостью (NPV), внутренней нормой доходности IRR, индексом прибыльности (PI), и наименьшим дисконтированным периодом окупаемости (DPP). Допустим, из некоторой группы 5 проектов необходимо сформировать 3 наиболее перспективных портфеля проектов и на основе дальнейшего анализа, выбрать из них портфель, в наибольшей степени отвечающий требованиям инвесторов. Естественно, все портфели должны характеризоваться приемлемыми инвестиционными затратами (удовлетворять бюджетному ограничению). Для каждого из проектов группой экспертов определяются интервальные оценки денежных потоков, т.е. минимальные и максимальные их значения для каждого года. Для каждого из предварительно отобранных портфелей проектов проводится имитационный расчет, что позволяет определить как функцию интегрального распределения NPV, так и ожидаемые значения NPV. Повторяя расчеты для ряда значений ставки дисконта можно построить графики зависимости

Рис. 3. Зависимость NPV от ставки дисконта; точка пересечения графика с осью абсцисс позволяет оценить IRR. В данном случае наилучшим является портфель 1 (IRR=0,44).

Аналогичным образом могут быть построены графики зависимости от ставки дисконта индекса прибыльности (Рис. 4).

Рис. 4. Зависимость PI от ставки дисконта. В данном случае наилучшим является портфель 1.

С помощью ИМ может быть также оценен дисконтированный период окупаемости, который характеризует время, необходимое для того, чтобы проект (или портфель проектов) начал приносить прибыль. Срок окупаемости портфеля проектов имеет динамическую природу и меняется в ходе имитационных расчетов. Величина DPP может быть оценена графически как абсцисса точки пересечения графика с осью времени (Рис. 5).

Рис. 5. Определение дисконтированного периода окупаемости. В данном случае наилучшим является портфель 2 (DPP примерно 3 года).

Таким образом, с помощью ИМ можно получить всю необходимую для принятия решения информацию. Выбор конкретного портфеля в каждом случае определяется предпочтениями потенциальных инвесторов. Следует отметить, что расчеты подобного рода могут проводиться для ряда сценариев – оптимистического, реалистического и пессимистического и выбор портфеля будет зависеть от прогнозируемой ситуации.

|

||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 144. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

, показывающие, какова вероятность того, что значение исследуемого параметра примет значение, меньше

, показывающие, какова вероятность того, что значение исследуемого параметра примет значение, меньше  .

. . Поведение интегральных кривых распределения чистой приведенной стоимости трех альтернативных проектов иллюстрируют рисунки

. Поведение интегральных кривых распределения чистой приведенной стоимости трех альтернативных проектов иллюстрируют рисунки

; их сравнение позволяет оценить экономическую эффективность инвестиционных проектов

; их сравнение позволяет оценить экономическую эффективность инвестиционных проектов при заданных

при заданных  , при которой приведенная стоимость проектных поступлений равна стоимости затрат, т.е. денежных поступлений достаточно, чтобы возместить инвестированный капитал; определяется по формуле

, при которой приведенная стоимость проектных поступлений равна стоимости затрат, т.е. денежных поступлений достаточно, чтобы возместить инвестированный капитал; определяется по формуле

для 3 выбранных портфелей (Рис.3).

для 3 выбранных портфелей (Рис.3).