|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Методы и методики анализа бухгалтерской (финансовой) отчетности

Для целей анализа отчетности экономический субъект рассматривается как некая организационная субстанция, потребляющая из внешней среды ресурсы в обмен на созданные ею товары (работы, услуги). В отчетности экономического субъекта раскрывается информация, позволяющая наиболее достоверно оценить его экономический потенциал (ЭП) с финансовой точки зрения. Компонентами экономического потенциала являются: · имущественный потенциал (ИП); · финансовый потенциал (ФП); · финансовые результаты (ФР).

Связь этих трех компонентов может быть представлена следующим образом:

1-й уровень (временной):

2-й уровень (состояния):

Информация об имущественном потенциале представлена в бухгалтерском балансе активами (за исключением статей расчетов). Финансовый потенциал представлен в бухгалтерском балансе статьями пассивов и активными статьями расчетов, а также отчетом о финансовых результатах. На основе этой информации можно выполнить оценку экономического потенциала субъекта с точки зрения краткосрочной и долгосрочной перспективы. Такая оценка осуществляется с помощью специальных методик, включающих в себя: · цель анализа; · информационные ресурсы; · счетные алгоритмы; · последовательность аналитических процедур.

Для целей экспресс–анализа, который характеризуется минимальными затратами времени на его проведение и простотой расчетов, целесообразно определить следующую последовательность аналитических процедур: · формальное ознакомление с финансовым отчетом; · изучение заключения аудитора;  · изучение учетной политики субъекта; · выявление «проблемных» статей в отчетности, их оценка в динамике; · ознакомление с ключевыми индикаторами; · изучение пояснительной записки; · общая оценка финансового положения по данным отчетности; · формулирование выводов.

Для целей углубленного анализа отчетности использует набор процедур, который конкретизирует, дополняет и расширяет процедуры экспресс – анализа, в т.ч.:

Для интерпретации исходных данных, содержащихся в отчетности, используется целый комплекс методов и моделей, с помощью которых выявляются соответствующие закономерности и тенденции, обусловившие сложившееся финансовое положение. Исходя из задач, решаемых с помощью тех или иных аналитических методов, совокупность последних включает в себя: систему аналитических показателей (индикаторов), аналитические таблицы, методы и модели факторного анализа, методы прогнозного анализа, финансовые вычисления. Систему показателей (индикаторов) имущественного и финансового потенциалов экономического субъекта формируют показатели, объединенные в 6 блоков[1]:

В анализе используются как абсолютные, так и относительные показатели. Относительные показатели могут быть представлены в виде коэффициентов или удельных весов. Система показателей, сформированная в соответствии с конкретными целями анализа, обеспечивает комплексный подход к его проведению. Сформированная система аналитических показателей (индикаторов) должна удовлетворять следующим требованиям:

Аналитические таблицы предназначены для систематизации исходных данных, проведения аналитических расчетов и оформления результатов анализа. Они используются на всех этапах анализа: · на этапе подготовки исходных данных в таблице систематизируются исходные данные, выполняется их группировка, рассчитываются промежуточные итоги и анализируются показатели; · на этапе аналитической обработки данных в таблицах могут выполняться аналитические расчеты, в т.ч. факторный анализ; · на этапе представления результатов анализа в таблице обобщаются основные показатели.

Для целей представления и обобщения исходных и промежуточных данных в анализе используются также статистические таблицы, которые в отличие от аналитических не содержат расчетных алгоритмов. Макет любой таблицы состоит из строк и колонок (граф). Крайняя левая колонка называется подлежащим таблицы, все остальные колонки – ее сказуемым. В подлежащем приводится текстовая информация, раскрывающая суть таблицы (наименование показателей, критериев, характеристик и т.д.), в сказуемом – их числовые значения. Таблицы, обобщающие результаты анализа, должны удовлетворять следующим требованиям:

Методы и модели факторного анализа нацелены на выявление причинно-следственных связей, идентификацию и оценку участвующих в них факторов, характеризующие те или иные аспекты финансового положения экономического субъекта. С помощью факторного анализа исследуются два типа связей: функциональные (детерминированные) и стохастические (вероятностные). Связь является функциональной (детерминированной), если каждому значению факторного признака соответствует вполне определенное неслучайное значение результативного признака. Для целей анализа причинно-следственные связи представляются в виде аналитической модели. В детерминированном анализе используются следующие модели:

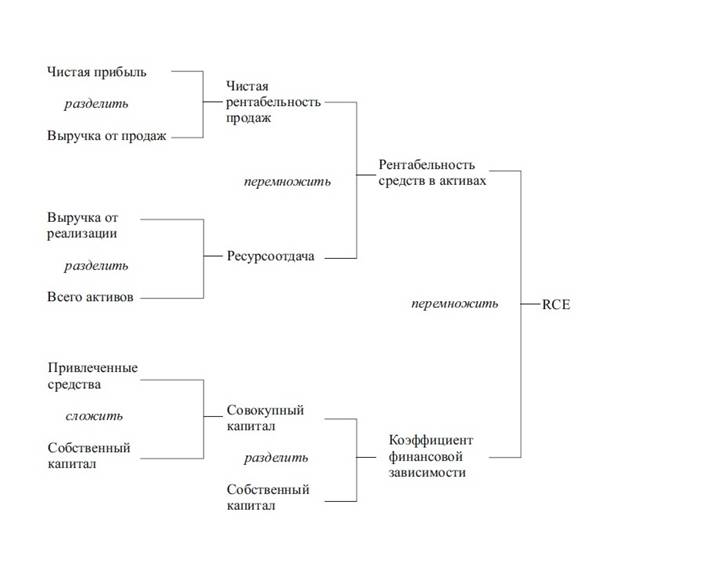

Рис.1. Модифицированная схема факторного анализа фирмы «Дюпон».

Детерменированному анализу соответствует определенная последовательность действий:

Рассмотрим пример построения мультипликативной модели, связывающую товарооборот (Т), численность работников (Ч) и производительность труда (В)[3] : Т = Ч×В. Цель анализа – выявить влияние каждого фактора на изменение результатного показателя. Изменение всех составляющих модели выразим следующим образом: Т1 = Т0 + ∆ Т; Ч1 = Ч0+ ∆ Ч; В1 = В0 + ∆ В. Используя метод цепных подстановок, сформируем факторное разложение для модели Т0 = Ч0 × В0 в несколько этапов: 1) влияние изменения численности:

Т1усл = Ч1 × В0 Т1усл - Т0= Ч1 × В0 - Ч0 × В0 = (Ч1 - Ч0) × В0 = ∆ Ч × В0

2) влияние изменения производительности труда:

Т2усл = Ч1 × В1 Т2усл - Т1усл = Ч1 × В1 - Ч1 × В0 = (В1 - В0) × Ч1 = ∆ В × Ч1

3) общее влияние: ∆ Т = ∆ч Т + ∆в Т = ∆Ч×В0 + ∆В×Ч1 Из приведенного примера следует, что влияние качественного показателя находится как произведение прироста этого показателя на числовое значение количественного показателя в базисном периоде и наоборот. Стохастические (вероятностные) связи характеризуются тем, что каждому значению факторного признака соответствует множество значений результативного признака. К методам исследования стохастических связей относятся: способ парной корреляции, множественный корреляционный анализ, матричные модели, математическое программирование, метод исследования операций. Методы прогнозного анализа используются для выявления тенденций отдельных показателей в динамическом ряду (временных интервалах). На практике применяются следующие методы трендового анализа: графический, среднего темпа прироста, скользящей средней, усреднения по левой и правой половинам, наименьших квадратов. Наиболее распространенным методом является регрессивный анализ. Уравнение регрессии в общем виде описывается следующей математической моделью: y = n√х1 х2 хn Уравнение показывает, как в среднем изменяется результативный показатель у при изменении любого из независимых факторов х. Регрессионный анализ проводится в два этапа. На первом этапе составляется уравнение регрессии, определяющее вид зависимости между результативным показателем и независимыми факторами. На втором этапе оценивается полезность уравнения, т.е. насколько полно выбранные факторные признаки обуславливают варианты изменения результативного показателя. Регрессионный анализ применяется, в основном, для целей планирования, прогнозирования, разработки нормативов. Методы финансовых вычислений обеспечивают сопоставимость элементов денежного потока во времени. Преобразование элементов денежных потоков осуществляется путем применения операций наращения и дисконтирования. Процесс, в котором заданы исходная сумма и процентная ставка, в финансовых вычислениях называется процессом наращения. Процесс, в котором заданы ожидаемая в будущем к получению или возвращению сумма и процентная ставка, называется процессом дисконтирования. Для процесса наращения применяются простые и сложные проценты. В первом случае величина инвестированного капитала определяется умножением исходного капитала на произведение дневной ставки процента и продолжительности финансовой операции (Pn= P(1 + nr/T), где Pn – величина инвестированного капитала через n времени, P – исходный инвестируемый капитал, n – продолжительность финансовой операции в днях (первый и последний дни принимаются за один день), r – годовая процентная ставка в долях единицы, T- количество дней в году. Во втором случае размер инвестированного капитала к концу финансовой операции будет равен Pn = P (1 + r)n. Формула сложных процентов является одной из основных в финансовых вычислениях. Для удобства значения множителя (1 + r)n, который называется мультиплицирующим множителем для единичного платежа и обеспечивает наращение стоимости, размещены в специальных финансовых таблицах для разных значений переменных (r, n). Для анализа разных финансовых сделок применяется эффективная годовая ставка процента, которая обеспечивает переход от P к Pn при заданных значениях этих показателей и однократном начислении процентов и рассчитываемая по формуле: rе = (1+r/m)m - 1, где m – количество начислений процентов в году. Для дисконтирования используется следующая формула: PV= Fn/(1+r)n, где Fn – доход к получению в n – году, PV – дисконтированная (сегодняшняя, текущая) стоимость, r – ставка дисконтирования, устанавливаемая инвестором. Множитель 1/(1+r)n называется дисконтирующим множителем для единичного платежа, его значения также содержатся в финансовых таблицах. Для целей анализа денежных потоков, характеризующихся серией последовательных платежей, связанных, например, с покупкой и продажей долевых и долговых ценных бумаг, инвестиционных проектов, аренды, используется метод аннуитетных платежей. Под аннуитетом понимается однонаправленный денежный поток, элементы которого равны и имеют место через равные временные интервалы. Если каждый элемент аннуитета имеет место в конце соответствующего периода, аннуитет называется аннуитетом постнумерандо, если в начале – аннуитетом пренумерандо. В процессе анализа оценивается будущая (наращенная) стоимость аннуитета, если на поступающие суммы будут начисляться проценты по оговоренной ставке, а также определяется его дисконтированная стоимость, т.е. сколько можно заплатить сейчас за возможность регулярного получения аннуитетных платежей в будущем. Для первой оценки используется мультиплицирующий множитель, который показывает, чему будет равна суммарная величина срочного аннуитета в одну денежную единицу к концу срока его действия. Все значения, необходимые для оценки (ставка процента, период, множитель) содержатся в финансовых таблицах. Для второй оценки используется дисконтированный множитель, который показывает, чему равна в настоящий момент величина аннуитета с регулярными денежными поступлениями в размере одной денежной единицы, продолжающегося несколько равных периодов с заданной процентной ставкой. Все значения, необходимые для оценки (ставка процента, период, дисконтированный множитель) также содержатся в финансовых таблицах. В финансовом анализе все методы и модели используются в сочетании, обеспечивающем достижение целей анализа. В 1987 г. американским ученым Ч. Гибсоном было проведено исследование по поводу ранжирования аналитических коэффициентов по их востребованности на практике. Результаты этого исследования[4] приведены в таблице:

Вопросы для самопроверки

Тесты

1. Банк, принимая решение о предоставлении долгосрочного кредита экономическому субъекту, использует в качестве информационного ресурса: 1) Исключительно его бухгалтерскую (финансовую) отчетность; 2) Бухгалтерскую (финансовую) отчетность и другие источники информации. 2. Объектом комплексного финансового анализа является: 1) имущественное положение экономического субъекта, определяемое на основе бухгалтерской (финансовой) отчетности; 2) финансовое положение экономического субъекта, представлен-ное в его бухгалтерской (финансовой) отчетности; 3) финансовые результаты экономического субъекта за отчетный период, отражаемые в бухгалтерской (финансовой) отчетности. 3. При приобретении долгосрочной облигации для оценки ее покупной стоимости используется метод аннуитета: 1) постнумерандо; 2) пренумерандо.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 424. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||