|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Разработка финансовой модели организации (указать какой) ⇐ ПредыдущаяСтр 4 из 4 с применением программы имитационного моделирования Project Expert

ВЫПОЛНИЛ студент группы________ ____________________ № группы подпись расшифровка подписи _________________ дата сдачи

ПРОВЕРИЛ _________________ ____________________ научная степень и звание подпись расшифровка подписи _________________ дата проверки

Тула 20__ г.

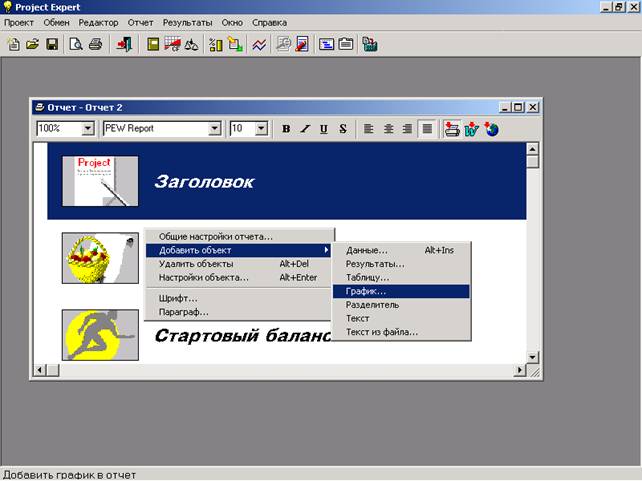

Приложение 2. Рекомендации по выполнению работы 1. Для вставки графиков и текстового описания в отчет необходимо в режиме редактирования отчета в контекстно-зависимом меню выбрать опцию "Добавить объект" и далее сам объект (см. рис.).

2. Обоснование тех или иных данных может быть сделано под соответствующей таблицей, или содержаться в описательной части.

ЧАСТО ВСТРЕЧАЮЩИЕСЯ ОШИБКИ 1. Информация, изложенная в описательной части, не соответствует информации в расчетной. Модуль "Окружение" 1. Не установлены изменения курса валют по годам или не обосновано применение коэффициентов прироста 0. 2. Периодичность платежей по налогу на имущество установлена помесячно. 3. Налоговая база по налогу на имущество установлена как «Имущество», должна быть остаточная стоимость основных средств, устанавливается через настройку формулы, налогооблагаемая база должна быть «настраиваемая». 4. Налог на доходы физических лиц берется не с фонда оплаты труда, а удерживается с работников, т.е. затраты предприятие не несет (в PE взимание данного налога устанавливаться не должно). Модуль "Компания" 1. Присутствует ненулевой стартовый баланс для нового предприятия. 2. В разделах «акционерный капитал» и «кредиты» стартового баланса указываются наличие средств, которые должны поступить в период проекта. Такие поступления должны отражаться соответственно в разделе «Акционерный капитал» или «Займы» закладки «Финансирование»

Модуль "Инвестиционный план" 1. В стоимость оборудования должны входить все затраты, связанные с его приобретением, в том числе: приобретение, доставка, растаможивание, хранение, монтаж, включая зарплату монтажников. 2. Не установлено возмещение НДС по оборудованию, либо отсутствуют объяснения, почему оборудование приобретено без НДС. 3. Не установлено начисление амортизации по оборудованию. 4. Производится демонтаж оборудования без пояснений, куда оно будет выбывать, без затрат и без возможных доходов от его реализации, в т.ч. и в качестве металлолома. 5. При начислении амортизации использована ликвидационная стоимость или амортизация первого года. В российском БУ (налоговом учете) понятия «ликвидационная стоимость» не существует. Амортизация первого года предназначалась до 2002 года для использования на малых предприятиях, что соответствует требованиям, изложенным в п. 2.1. 6. Этапы, которые должны идти параллельно, установлены последовательно. 7. Длительность этапа 1 день. В большинстве случаев, такого быть не может. 8. Отсутствуют этапы производства 9. Несоответствие целей в описательной части этапам в расчетной

Модуль "Операционный план" 1. Отсутствуют варианты продаж 2. При приобретении материалов по мере необходимости должно быть обоснование, что поставщики способны поставлять материалы в любое время в любом количестве в течение заранее оговоренного периода времени. 3. В "Плане по персоналу" присутствуют должности "Начальник по ..." ("Директор по...") при отсутствии подчиненных. 4. В "Общих издержках" отражаются "производственные расходы", "накладные расходы" и др. В отчете должен быть расписан состав данных расходов, желательно в процентном соотношении. 5. Отсутствуют задержки платежей. 6. Отсутствуют запасы материалов. 7. Сложные в техническом плане изделия, состоящие из различных материалов и компонентов, изготавливаются из одного материала. 8. Используются материалы без указания расходуемого количества (например: производство автомобилей, материал – колеса, расход 1 шт. или наоборот туалетная бумага, материал – макулатура, расход 1 т). 9. В сбыте отсутствуют запасы готовой продукции 10. Приобретается автомобиль, при этом отсутствует водитель и расходы на ГСМ. 11. Отсутствуют арендные платежи при наличии этапа «Аренда …» в календарном плане.

Модуль "Финансирование" 1. В акционерном капитале должны отражаться только те акционеры, которые будут вносить средства в период действия проекта. В таком случае необходимо расписать условия эмиссии акций. 2. Процентная ставка по кредиту 0 или нереальная. 3. Несоответствие источников и/или сумм инвестируемых средств в описательной части и в расчетной.

Модуль "Результаты" 1. Отсутствуют графики.

Модуль "Анализ проекта" 1. Отсутствует анализ чувствительности. 2. Отсутствует анализ по методу Монте-Карло

Рассмотрено на заседании Нормоконтролер, кафедры ФиМ ответственный по Протокол №____от________200_г. стандартизации Заведующий кафедрой, на кафедре ФиМ д.э.н.. профессор ______М.Ф.Соколов ________Федорова Е.А. [1] Данные, приведенные в примере, гипотетические [2] Постановление Госстандарта РФ от 06.11.2001 N 454-ст "О принятии и введении в действие ОКВЭД" [3] Постановление Правительства РФ от 31.08.1999 N 975 (ред. от 08.08.2003) "Об утверждении правил отнесения отраслей (подотраслей) экономики к классу профессионального риска" |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-31; просмотров: 279. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||