|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

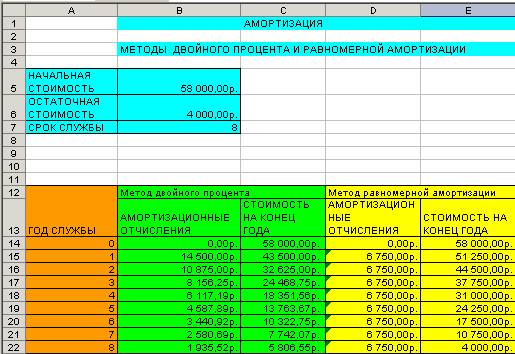

Теоретический материал к выполнению задания № 2. ⇐ ПредыдущаяСтр 2 из 2 Финансовые функции Среди функций данной категории наибольшее распространение получили функции вычисления амортизации, дохода от ценных бумаг и т. д. При этом ряд функций вычисления амортизации предназначен для французской системы бухгалтерского учета и применяется в фирмах с соответствующей системой. Амортизация Имущество (например, оборудование) имеет определенную стоимость на начало эксплуатации (Начальная стоимость), в процессе эксплуатации оно имеет износ, т. е. амортизируется за определенный период, который называется временем амортизации. Стоимость имущества уменьшается до некоторой стоимости, называемойОстаточной. Остаточная стоимость определяется законодательством и фиксируется в учетных документах. Суммы, на которые уменьшается стоимость оборудования, называются амортизационными отчислениями. Амортизационные отчислениямогут быть выполнены по различным схемам: · Равномерной амортизации; · Методу суммы лет; · Методу фиксированного процента; · Методу двойного процента. Равномерная амортизация Данный метод предусматривает равномерное уменьшение стоимости в каждый период, т. е. стоимость имущества уменьшается на один и тот же процент от ее первоначальной величины. Если срок службы имущества равен n годам при его первоначальной стоимости S, то ежегодно стоимость уменьшается на (100/ n) %, т. е. на S/n. Стоимость имущества в конце к – го года Sк вычисляется по формуле: Sk=S-k(S/n), (1) где k= 1,2, …,n. По годам эти величины таковы: S1= S - (S/n), S2= S2 -2(S/n), … , Sn= S - n (S/n)=0. Эти числа образуют арифметическую прогрессию,  Пример к заданию №2. Фирма приобрела станок за 58000руб. Срок службы станка 8 лет. Составим таблицу амортизационных отчислений, если остаточная стоимость станка через 8 лет составит 4000рублей. Решение. Формула (1) предполагает, что стоимость имущества к концу срока службы уменьшается до нуля. Чтобы применить эту формулу при ненулевой остаточной стоимости, будем снижать до нуля разность между первоначальной стоимостью имущества и его остаточной стоимостью. 58000-4000=54000руб. Ежегодно стоимость снижается на (100/8)%, т.е. на 12,5%. Следовательно, ежегодно амортизационные отчисления равны 54000х0.125=6750руб. Построим таблицу изменения остаточной стоимости по годам

Составим таблицу амортизации стоимости станка методом двойного процента. Решение. В отличие от предыдущего метода будем снижать стоимость методом двойного(постоянного) процента, приняв его равным( по отношению к предыдущему) 25%. Результаты сведем в следующую таблицу.

Как показал результат расчета по методу двойного процента, остаточная стоимость оборудования 5806.54 больше поставленной в условии задачи, т. е. >4000. Чтобы она стала = 4000 на конец восьмого года эксплуатации, следует увеличить амортизационные отчисления в последнем году эксплуатации с суммы 1935.52 до суммы: 1935.52+(5806.54- 4000)=3742.06

Выполнить решение вышеуказанного примера с применением финансовой функции двумя рассмотренными методами.

Размещение данных в таблице и результаты вычислений представлены ниже

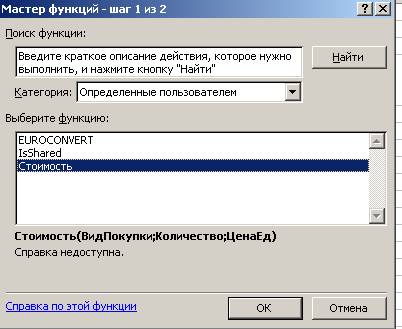

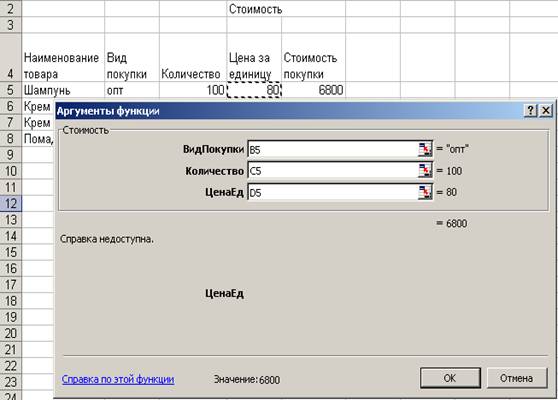

Задание 3. Практическая работа по созданию пользовательской функции для определения стоимости покупок. Исходные данные:

Алгоритм вычисления стоимости покупки следующий: Стоимость покупки= Количество* Цена за единицу -для розничной продажи Стоимость покупки= Количество* Цена за единицу*0,85 ‘ (скидка) -для оптовой продажи

Имеющаяся таблица покупок:

Требуется создать пользовательскую функцию для определения стоимости покупок и использовать её для расчётов в имеющейся таблице.

Действия: Создать таблицу в Excel

Порядок создания Function:

Function Стоимость() ……………… End Function в которую вставляем аргументы функции и инструкции соответственно алгоритма. В конечном итоге имеем Functionс именемСтоимость. Function Стоимость(ВидПокупки, Количество, ЦенаЕд) If ВидПокупки = "опт" Then Стоимость = Количество * ЦенаЕд * 0.85 Else If ВидПокупки = "розница" Then Стоимость = Количество * ЦенаЕд End If End If End Function

Определенные пользователем в которой находим пользовательскую функцию Стоимость, ее необходимо выделить и выполнить ok.

· Выделить E5, обратить внимание на строку формул и скопировать обращение к функции вниз по столбцу E5:E8. · Выполнить расчё ты и провести анализ результатов расчётов.

Правила оформления работы такие же как и в предыдущих работах по курсу “Информатика”.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-30; просмотров: 286. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||