|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Организационно-экономическая характеристика«Звездный - Лада», ООО зарегистрирована по адресу Московская обл, п.Звездный городок, гск.Звездный, 141160. Генеральный директор организации Жорин Сергей Михайлович. Основным видом деятельности компании является Техническое обслуживание и ремонт легковых автомобилей и легких грузовых автотранспортных средств, а также закупка запасных частей и продажа. Также «Звездный - Лада», ООО работает еще по 17 направлениям. ООО «Звездный - Лада» предлагает своим клиентам полный комплекс услуг по приобретению и обслуживанию автомобилей. В целях анализа основных тенденций развития ООО «Звездный-Лада» необходимо рассмотреть основные технико-экономические показатели деятельности предприятия за 2014-2016 годы, оценив, таким образом, настоящее положение и перспективы развития деятельности ООО «Звездный-Лада» в будущем. В таблице 2.1 представлены основные технико-экономические показатели деятельности предприятия за 2014-2016 годы.

Таблица 2.1 - Основные экономические показатели деятельности ООО «Звездный-Лада» за 2014-2016 гг.

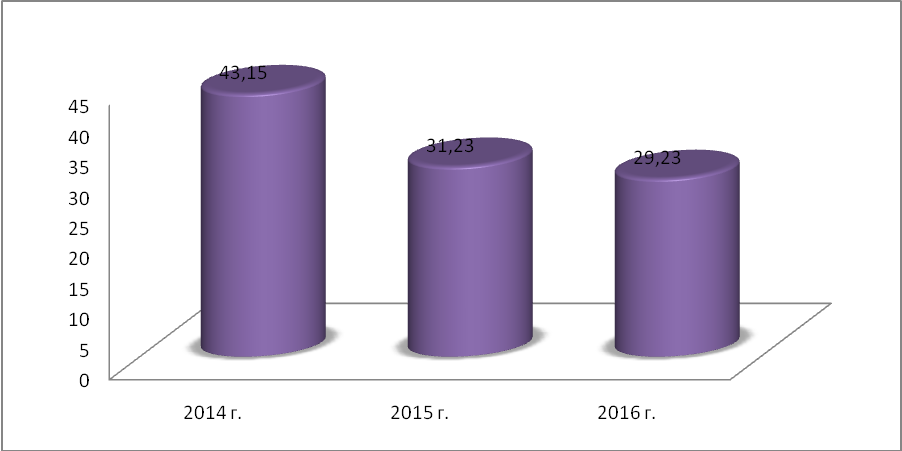

Анализ информации приведенной в таблице 2.1 показывает, что темп роста выручки от продаж в 2015 году по сравнению с 2014 составил 103,22%, в абсолютном значении выручка увеличилась более чем на 3 млн. руб., в 2016 году темп роста выручки составил 116,89%, в абсолютном значении увеличился на 18,3 млн. руб. Данное увеличение выручки от продаж обусловлено, в большей степени, значительным ростом объема продаж. Чистая прибыль в 2015 году выросла по сравнению с 2014 годом на 2,4 млн. руб., что составляет 7,36%, однако в 2016 году чистая прибыль снизилась на 20,82%, а прибыль от продаж также снизилась на 43,71%. Падение данного показателя обусловлено по данным предприятия увеличение прочих расходов в 2016 году. Следующим этапом анализа является расчет уровня рентабельности. Динамика показателей уровня рентабельности представлена на рисунке 2.1.

Рисунок 2.1 - Динамика показателей уровня рентабельности ООО «Звездный-Лада» Анализ динамики валовой прибыли выбранного предприятия показывает, что в 2015 году валовая прибыль по сравнению с 2014 годом увеличилась на 4,55% и составила 59761 тыс. руб. В 2016 году произошло снижение валовой прибыли на 13,35% по сравнению с 2015 годом. Это обусловлено резким увеличением себестоимости продаж в 2016 году на 54,02%, в абсолютном значении себестоимость продаж увеличилась на 26290 тыс. руб. Динамика показывает, что в 2015 году рентабельность продаж составила 32,34%, что больше показателя 2014 года на 1,25%, в 2016 году рентабельность продаж снизилась на 10,43% и составила 21,29%. Рентабельность производства на протяжении анализируемого периода снижается и в 2016 году достигает своего наименьшего значения и составляет 29,23%. В 2015 году по сравнению с 2014 годом рентабельность производства снизилась на 11,92% и составляет 31,23% В 2015 году относительно 2014 года производительность труда снизилась на 128,46 тыс. руб. или на 4,52%, в 2016 году темп прироста составил 11,32%. Это связано с внедрением новых технологий и совершенствованием организации производства. Анализ фондоотдачи показывает, что данный показатель в 2015 году составил 7,45 руб./руб., что на 0,31% меньше показателя 2014 года. В 2016 году фондоотдача составила 11,34 руб./руб., что на 3,9% больше показателя 2015 года, вместе с тем затраты на 1 рубль выручки от продаж в 2016 году увеличились по сравнению с 2015 годом на 22,64 копейки. Это свидетельствует о росте себестоимости продукции. Таким образом, деятельность предприятия на период 2014-2016 является прибыльной, что говорит о эффективности предприятия. Вместе с тем в 2016 году наблюдается снижение чистой прибыли, показатели рентабельности, рост затрат на 1 рубль выручки от продаж, что свидетельствует о снижении уровня адаптации предприятия к изменяющимся внешним условиям. Следует отметить, что кризисные явление в экономике негативным образом повлияли на деятельность компании. В условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. На предприятии должны предусматриваться плановые мероприятия по увеличению прибыли и рентабельности. Деятельность по продаже и обслуживанию легковых автомобилей имеет свою специфику, которая сказывается на порядке ведения бухгалтерского и налогового учета. Автосалоны, как и все иные компании, для ведения учетной работы в обязательном порядке формируют и утверждают такой внутренний документ, как учетная политика. Проведем анализ пассивов «Звездный - Лада» за 2014-2016гг. в таблице 2.2.

Таблица 2.2 - Анализ показателей баланса за 2014-2016гг.

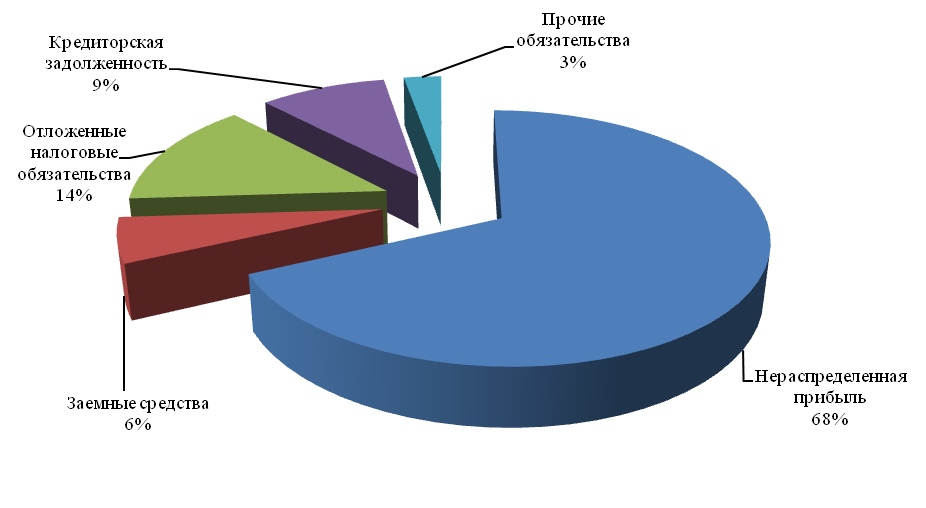

Рисунок 2.3- Структура пассивов ООО «Звездный - Лада» за 2016 год, % а) Нераспределенная прибыль за 2016 год возросла на 253 тыс.руб. за счет сокращения сроков расчетов с заказчиками продукции. б) Снижение заемных средств в 2016 году на 153 тыс.руб. за счет погашения доли долгосрочных займов. в) Увеличение кредиторской задолженности в 2016 году на 153 тыс.руб. за счет предоставления отсрочки поставщиков сырья. г) Увеличение прочих обязательств на 140 тыс.руб. за счет суммы НДС, принятые к вычету при перечислении аванса. В целом, собственные средства ООО «Звездный - Лада» покрывают все обязательства В рамках углублённого анализа в дополнение к абсолютным показателям рассчитаем ряд аналитических показателей – коэффициентов ликвидности.

Таблица 2.4– Динамика коэффициентов ликвидности ООО «Звездный - Лада» за 2014-2016гг.

На основании таблицы 2.4 можно сделать следующие выводы об анализе возможности банкротства организации. Коэффициент текущей ликвидности на конец 2016 года составил 4,804 при нормативе не менее 2. Коэффициент абсолютной ликвидности к концу 2016 году снизился до 0,206. Это свидетельствует о том, что предприятие не сможет в срочном порядке погасить все свои долговые обязательства (займы). Коэффициент срочной ликвидности к концу 2016 году снизился до 1,374. Текущая финансовая устойчивость, как и в долгосрочном плане, характеризуется соотношением собственных и заёмных средств. Нужно заметить, что данный показатель даёт лишь общую оценку финансовой устойчивости. Поэтому проведём анализ финансовой устойчивости ООО «Звездный - Лада» за 2013-2016 гг. в таблице 2.5. Таблица 2.5 – Анализ коэффициентов финансовой устойчивости ООО «Звездный - Лада» за 2014-2016 гг.

Как видно из данных таблицы 2.5, значение коэффициента соотношения заемных и собственных средств к концу 2016 года гораздо выше максимально допустимого значения, равного 1,0 и составило к концу 2016 года 2,145, что на 0,285 пунктов меньше величины на начало периода. Это свидетельствует о снижении финансовой устойчивости ООО «Звездный - Лада». К концу 2016 года финансовая зависимость организации от привлеченного капитала повышается. Коэффициент маневренности собственного капитала характеризует часть собственного капитала, используемую для финансирования текущей деятельности, т.е. вложенную в оборотные средства. Оставшаяся часть отражает величину капитализированных средств. Оптимальной является величина коэффициента маневренности, равная 0,5. На конец 2016 года значение коэффициента ниже допустимого значения (0,384). Снижение величины этого показателя в 2016 году свидетельствует об уменьшении обеспеченности текущей деятельности собственными средствами. Наличие финансовой зависимости характеризуют коэффициенты автономии и концентрации привлеченного капитала, которые свидетельствуют о благоприятной финансовой ситуации, т.е. на начало 2016 года собственникам принадлежало 67,80 % стоимости имущества организации. К концу исследуемого периода это значение снизилось до 68,20%, в то время как финансовая зависимость организации от привлеченного капитала увеличилась до 31,80 %. Рост коэффициента концентрации привлеченного капитала означает увеличение доли заемных средств в финансировании организации, снижение финансовой устойчивости и увеличение зависимости от кредиторов. Проведенный анализ показывает снижение активов компании. Положительная динамика наблюдается только по строке «Финансовые вложения». Данный факт обусловлен высокими ресурсами, направленными на финансирование обновления производственных процессов. В ходе исследования проводился анализ финансового состояния ООО «Звездный - Лада». По результатам данного анализа было выявлено, что показатели финансовой устойчивости ООО «Звездный - Лада» снижаются, что указывает на необходимость принятия мер по повышению финансовой стабилизации. По результатам проведенного анализа ликвидности баланса было отмечено, что организация наращивает свои обязательства, что свидетельствует о снижении финансовой независимости. Несмотря на это у ООО «Звездный - Лада» есть реальная возможность повышать показатели прибыли и рентабельности за счет положительной конъюнктуры рынка. В условиях рыночной экономики значение прибыли огромно. Стремление к ее получению ориентирует товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижение затрат на производство. При развитой конкуренции этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей. На предприятии должны предусматриваться плановые мероприятия по увеличению прибыли и рентабельности. Деятельность по продаже и обслуживанию легковых автомобилей имеет свою специфику, которая сказывается на порядке ведения бухгалтерского и налогового учета. Автосалоны, как и все иные компании, для ведения учетной работы в обязательном порядке формируют и утверждают такой внутренний документ, как учетная политика.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 371. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||