|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Выксунский металлургический заводГрупповой проект по формированию портфеля акций на российском рынке ценных бумаг Проект подготовили: Санкт-Петербург 2011 Содержание Введение. 3 Вклад каждого из членов группы.. 3 Исходные условия. 3 Портрет инвестора. 3 Часть 1. Формирование портфеля. 3 Факторы, влияющие на включение инструментов в портфель. 3 Список инструментов. 4 Обоснование выбора инструментов. 4 Часть 2. Изменения портфеля. 18 Заключение. 21 Приложение. 24

Введение Вклад каждого из членов группы

Исходные условия 1. Срок инвестирования: 2 месяца (короткий временной интервал) 2. Сумма инвестирования: 1000000 руб. 3. Состав: не менее 10 инструментов; не менее 5 инструментов не из «голубых фишек». Портрет инвестора

1. Толерантность к риску: средняя 2. Фиксация уровня риска и максимизация доходности при формировании портфеля 3. Требования к ликвидности: сочетание высоколиквидных и низколиквидных активов Часть 1. Формирование портфеля Факторы, влияющие на включение инструментов в портфель

1. Общие сведения о компании 2. Исторические данные по котировкам акций за три месяца (28.12.2010 - 28.03.2011) 3. Мнения аналитиков ведущих агентств 4. Сопоставление динамики индексов РТС (RTSI), отрасли и компании 5. Анализ краткосрочных тенденций (информация в СМИ, публикуемые отчеты, раскрытие информации о фактах деятельности) 6. Портрет инвестора Список инструментов

Обоснование выбора инструментов

Первый этап Мы рассчитали риски и ожидаемые дневные доходности по каждому из активов.Исходя из результатов, полученных на основе исторических данных, мы положили средние доходности по инструментам за квартал равными ожидаемым. Для всех инструментов ожидаемые доходности являются положительными. Однако при использовании такой методологии, мы не учитываем возможное искажение статистики и доходности могут быть завышенными. Поэтому при дальнейшем управлении портфелем стоит учитывать этот факт. На основе полученных данных была построена корреляционная матрица[1] для оценки тесноты связи между активами. Исходя из предпочтений и особенностей инвестиционной политике, мы инвестировали в акции компаний из разных отраслей для того чтобы достичь невысокой корреляции и тем самым диверсифицировать портфель и снизить его общий риск. В итоге, в корреляционной матрице максимальное значение коэффициента корреляции между парами компаний достигает 57,16%. Однако из полученных результатов нельзя сделать вывод о том, что портфель «хорошо» диверсифицирован, так как в списке наших компаний присутствуют как высоколиквидные, так и низколиквидные (SILM,GRAZ, VSMZ, TGKK)инструменты. Первые покупаются и продаются на рынке интенсивней, чем вторые. Соответственно, корреляция между такими активами будет низкой (примером может служить акции GRAZи NVTK). Низколиквидные активами были включены нами в портфель исходя из наших предпочтений, которые основываются на знании перспектив развития компании, мнении аналитиков и планов менеджмента. Вся информация оценивалась с точки зрения краткосрочных перспектив. Второй этап Описание компаний с точки зрения принятых факторов[2].

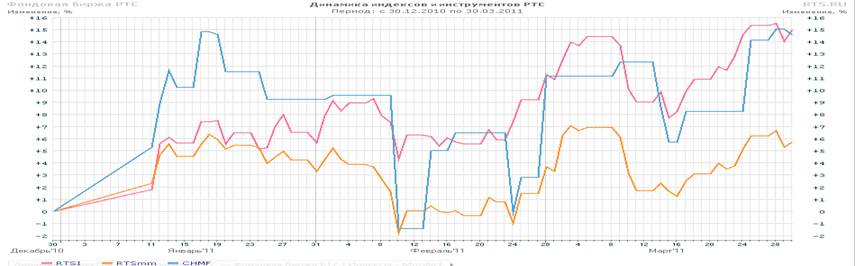

Северсталь Описание компании: "Северсталь" является вторым крупнейшим производителем стальной продукции в России. Компания является крупнейшим экспортером металлопроката из России, что подтверждено рейтингом компании DHL International в сотрудничестве с рейтинговым агентством "Эксперт РА". Мнения аналитиков: Мнения аналитиков относительно положения “Северстали” положительные[3]. В первую очередь, они основываются на том, что в марте 2011 были проданы 3 завода в США на общую сумму $1.2 млрд. С одной стороны, это приведет к сокращению сталелитейных мощностей Северстали в США. С другой стороны, это позволит сосредоточиться на развитии двух оставшихся предприятий в США SeverstalDearborn и SeverstalColumbus, принадлежащих к числу самых современных и эффективных в своем классе предприятий в Северной Америке. Более того, компания сохраняет для себя доступ на американский рынок. Сопоставление динамики: Динамика котировок акций данной компании в сравнении с индексами РТС и отраслевым также склонили нас в пользу включения данного инструмента в портфель[4].Также в феврале служба кредитных рейтингов Standard&Poor's подтвердила долгосрочный кредитный рейтинг "ВВ-" российской металлургической компании ОАО "Северсталь", который расценивается как стабильный.

Краткосрочные перспективы: Cточки зрения краткосрочных перспектив, с 02. 04. 2011 по 02. 07. 2011 цены на металлопрокат будут расти в связи с ростом мировой экономики и восстановлением японской инфраструктуры после землетрясения[5], так как компания имеет значительные экспортные мощности, то продажи компании увеличатся в указанный период. Более того, в России весна – традиционно период активизации строительства. Соответственно, спрос на сталь будет расти и на внутреннем рынке. ФСК ЕЭС Описание компании: «Федеральная сетевая компания» — российская энергетическая компания, оператор магистральных электрических сетей России.

Мнения аналитиков: По словам П. Михальчука, финансового аналитика журнала «Эксперт», положение компании можно оценить как стабильное[6]. Его мнение основывается на отчете, опубликованным компанией в конце марта 2011 года. По данным отчета,компания за 2010 год получила чистую прибыль по РСБУ в объеме 58.1 млрд руб. против убытка в размере 59.9 млрд руб. годом ранее.По словам аналитика, это связано с получением прибыли по прочей деятельности в результате переоценки финансовых вложений до текущей рыночной стоимости, а также с ростом выручки по передаче электрической энергии за счет роста тарифа. Сопоставление динамики: Динамика цен на акции компании в сравнении с динамикой индекса РТС и отраслевого индекса также склонила наше мнение в пользу включения инструмента в наш портфель. Во-первых, тренд по акциям компании идёт «выше» тренда отрасли, то есть «фишки» компании продаются лучше, чем по отрасли в целом. Во–вторых, как мы можем видеть на графике, изменения по цене акций компании происходят не синхронно с индексом РТС, что позволяет нам диверсифицировать риск портфеля. С падением индекса акции данной будут расти.

Краткосрочные перспективы: В марте 2011 года компания совершила ряд капитальных инвестиций (так 24.03.2011 ОАО «ФСК ЕЭС» приступило к прокладке кабеля линии электропередачи 220 кВ Зеленый Угол – Русская, а также был введен в работу новый автотрансформатор на реконструируемой подстанции 220 кВНовометаллургическая в Челябинске). Мы считаем, что данная информация положительно повлияет на динамику акций компании. Более того,в конце марта компанией было принято решение провести листинг на Лондонской Фондовой Бирже. Это событие оценивается экспертами, как желание собственников компании привлечь дополнительные зарубежные инвестиции, что также улучшает ожидания инвесторов относительно приобретений акций компании.

ГМК Норильский никель Описание компании: Норильский никель – крупнейший в мире производитель никеля и палладия, один из крупнейших производителей платины и меди. Более того, металлы всегда будут пользоваться спросом, а, следовательно, компания может приносить стабильный доход на протяжении многих лет.

Мнения аналитиков: Аналитическое агентство GFMS в начале апреля выпустило обзор по меди: согласно ему, дефицит на рынке меди будет сокращаться до конца 2011 года. Это новость должна позитивно повлиять на рост акций «Норникеля», четверть выручки которого приходится на медь.[7] Сопоставление динамики: График показывает, что тренд по акциям компании идёт «выше» тренда отрасли и индекса РТС, что, безусловно, является положительным фактом при принятии решения о покупке акции Норникеля. Помимо того, в настоящее время наблюдается рост цен и спроса на металлы, что также оказывает положительное влияние на рост акций рассматриваемой компании.

Краткосрочные перспективы: Положительное влияние на изменение цен на акции компании должны оказать ожидания инвесторов относительно покупки структурой «Норникеля» Corbiere акций материнской компании на $1,2 млрд. По текущим котировкам этого хватит на 2,3% акций. Скупать бумаги «Норникеля» обещал и «Металлоинвест», в конфликте акционеров «Норникеля» решивший принять сторону UC Rusal. Программу повышения капитализации совет директоров «Норникеля» одобрил в конце декабря. Ее общая сумма $4,5 млрд: обратный выкуп на $3,5 млрд, еще на $1 млрд структура «Норникеля» могла скупить акции.[8] Более того, на фоне назначения Александра Волошина на должность председателя наблюдательного совета «Норниеля», котировки акций компании также должны склониться в пользу роста. Так как данный факт свидетельствует о возможном начале переговоров между Интерросом и Русалом по урегулированию конфликта акционеров «Норникеля»[9].

Группа РАЗГУЛЯЙ Описание компании: Группа Разгуляй лидер сельхозпроизводства в стране, Большинство продовольственных продуктов: сахар, крупа, зерно, мука, корма, молоко и бакалея - производятся группой «Разгуляй». Все эти продукты являются жизненно важными для населения и по определению не могут не покупаться. Таким образом, данная компания является стабильной компанией с точки зрения гарантии будущего дохода. Мнения аналитиков: Мнения аналитиков относительно положения группы «Разгуляй» также склонили наше мнение в пользу включения её акций в наш портфель. Во-первых, практически все эксперты обращают внимание на тот факт, что акции «Разгуляя» стоят сейчас на 44% дороже, чем во время закрытия последней торговой сессии прошлого года. Это свидетельствует о том, что компания создает ценность для своих акционеров. Во-вторых, по прогнозам аналитиков отчетность, которую компания должна предоставить 20. 04. 2011 должна разочаровать акционеров. Данный факт в первую очередь основывается на том, что весь 2010 год цены на продовольственные товары били все рекорды, что должно было прямо повлиять на увеличение чистой прибыли компании.

Сопоставление динамики: Динамика котировок по акциям ОАО «Разгуляй» в сравнении с динамикой отраслевого индекса позволяет нам сформировать положительное решение относительно покупки акций компании. Тренд по акциям компании идёт «выше» тренда отрасли. То есть компания развивается лучше, чем отрасль в целом. Более того изменения в сравнении с индексом РТС у группы «Разгуляй» также значительно лучше.

Краткосрочные перспективы: 28. 04. 2011 группа планирует выйти на первичный рынок заимствований, что позволит решить ей все свои долговые вопросы. Этот факт позволяет нам смотреть положительно на включение данного инструмента в портфель. Магнит Описание компании: Компания относится к числу крупнейшихретейлеров в России. Ориентация на географическую экспансию (приблизительно по сто магазинов в год) позволяет инвесторам надеется на непрерывное развитие компании и стабильный рост котировок акций. Этот фактор был определяющим при включении данного инструмента в наш портфель.

Мнения аналитиков: Аналитики ИК "Тройка Диалог" подтверждают рекомендацию "покупать" акции "Магнита" и повышают целевую цену до 39,00 долл.. Это вызвано тем, что улучшение перспектив роста сети магазинов, повышение моделируемых темпов роста сопоставимых продаж и курса рубля нивелируют эффект ожидаемого некоторого снижения рентабельности.

Сопоставление динамики: В целом, изменение котировок акций происходит синхронно с отраслевым индексом. Однако в некоторых случаях (29.02.2011) «фишки» компании растут «быстрее» чем отрасль. Соответственно, график подтверждает лидирующие позиции «Магнита» на рынке (например, акции X5 заметно падают в указанный выше интервал времени, так как компанию покинул ее лидер Лев Хасис, что не склонило предпочтения инвесторов в пользу покупки акций компании). Акции компании растут «медленней» чем индекс РТС, однако это можно объяснить не трудностями компании, а спецификой отрасли.

Краткосрочные перспективы: На последнем собрании акционеров (прошло 23.04.2011) ОАО «Магнит» сообщает о включении облигаций компании в котировальный список «А» первого уровня ММВБ, которое должно произойти 21.04.2011[10]. Фондовые игроки оценивают это событие, как положительное для дальнейшего роста цены акций компании, так как это позволит решить вопрос ореструктуризации долгов. НОВАТЭК Описание компании: «Новатэк» - крупнейший в России независимый производитель природного газа и второй по добыче природного газа в России после ОАО «Газпром». Более того, показатели валовой добычи, чистой прибыли и прибыли на акции растут из года в год согласно данным из финансовой отчетности компании, что является привлекательным для акционеров. Мнения аналитиков: Экономисты "Тройки Диалог" повышают целевую цену «Новатэка» до 160 долл. за GDR. Это наполовину обусловлено проектом "Усть-Луга", который может обеспечить более значительное повышение стоимости компании, чем в совокупности два прошлогодних приобретения добывающих активов. Проект может сказаться на отчете о прибылях и убытках «Новатэка» уже в конце 2012г. Специалисты "Тройки Диалог" полагают, что «Новатэк»второй год подряд может продемонстрировать рост прибыли на 50%. [11] Данная информация, склоняет также и биржевых аналитиков банка «Москва»на покупку акций компании с 20.03.2011.

Сопоставление динамики: Изменение цены акций «Новатэка» в сравнении с динамикой индекса РТС и отраслевого индекса (что неважно, так как индекс РТС «сильно» зависит от индекса, сформированного на основе ресурсных компаний) склоняет наше мнение в пользу включения инструмента в портфель. Тренд, построенный на основе изменения цены акций «Новатэка» идет выше отраслевого индекса, а изменения проходят не синхронно.

Краткосрочные перспективы: Совет директоров «Новатэк» объявил 20.03.2011 о заключении опциона на покупку доли в размере 25,1% акций ОАО "Ямал СПГ", что, по мнению аналитиков, может принести выгоды акционерам компании.[12] И, следовательно, увеличить цену акций компании. Более того, был поставлен вопрос о предоставлении с 2012 г. льгот по уплате НДПИ для независимых производителей газа обсуждается в правительстве РФ. Благодаря данной льготе «Новатэк» сможет сэкономить 20 млрд. руб. Что также формирует положительные ожидания инвесторов относительно инвестирования в данный инструмент. Ростелеком Описание компании: «Ростелеком» - одна из крупнейших телекоммуникационных компаний страны. В настоящее время основной частью бизнеса Компании является предоставление услуг междугородной и международной (МГ/МН) связи конечным пользователям во всех субъектах Российской Федерации. Компания выступает безусловным лидером в данном сегменте с долей порядка 50%, а на рынке услуг фиксированной МГ/МН связи для населения удерживает долю порядка 80%. Мнения аналитиков: Было объявлено, что обыкновенные акции «Ростелекома» с 1 июня 2011 года планируется включить в расчет индексов MSCI GlobalStandard и MSCI Russia.Аналитики полагают, что включение бумаг "Ростелекома" в индекс MSCI однозначно позитивно скажется на его котировках, хотя бы потому, что появятся покупатели-фонды, инвестиционной целью которых является следование указанному индексу. Кроме того, вырастет и ликвидность этой бумаги, что тоже благоприятно скажется на котировках оператора.[13] Сопоставление динамики: Для данной компании сложно оценить динамику цен на акции компании в сравнении с отраслевым индексом и индексом РТС, так как сначала (30.12.2010 по 30.02.2011) изменения в положительную сторону были незначительными (ниже уровня сравнительных индексов), а с 15.03.2011 последовал резкий скачок и котировки выровнялись в сравнении с отраслевым индексом и индексом РТС. Таким образом, можно сказать о том, что исходя из изменений на данном временном участке инструмент являетсявысокорисковым.

Краткосрочные перспективы: Ростелеком разрабатывает стратегию развития бизнеса, которую планирует в мае 2011 года представить на утверждение совета директоров. По словам президента Ростелекома А.Провоторова компания планирует развиваться в сегментах широкополосного доступа, в котором лидирует с 7 млн. абонентов, фиксированной связи, мобильной телефонии и платного ТВ. Основные направления инвестиций - сети передачи данных и мобильная связь, в которой ставка также будет делаться на интернет-услуги. До конца 2011 года Ростелеком планирует перейти на одноименный бренд. Комментируя планы по приобретениям, А.Провоторов заявил, что Ростелеком на поприще M&A действует «значительно успешнее» конкурентов. Данная новость повышает привлекательность компании в глазах инвесторов и акционеровв краткосрочной преспективе.[14] В начале апреля семь МРК «Связьинвеста» («ЦентрТелеком», «Сибирьтелеком», «Дальсвязь», «Уралсвязьинформ», «ВолгаТелеком», СЗТ и ЮТК), а также «Дагсвязьинформ» были исключены из Единого государственного реестра юридических лиц в связи с присоединением к ОАО «Ростелеком», который стал правопреемником по всем правам и обязательствам этих компаний. Таким образом, с юридической точки зрения, процесс создания на базе оператора «Ростелеком» объединенной компании был завершен.[15] «Ростелеком» становится крупнейшим оператором на территории РФ.

Силовые машины Описание компании: Компания "Силовые машины" была основана в 2000 году и на сегодняшний день является ведущим российским производителем и поставщиком комплексных решений в области энергомашиностроения, таких как инжиниринг, производство, поставку, монтаж, сервис и модернизацию оборудования для тепловых, атомных, гидравлических и газотурбинных электростанций. Компания поставляет свое оборудование в 57 стран мира, и по общему количеству установленного оборудования занимает 4-е место. Мнения аналитиков: По-мнению аналитиков агентства FinCake"Силовые машины" в первую очередь выигрывают от увеличения инвестиций в генерирующие мощности в России, а неуклонно растущая прибыльность компании говорит о ее способности трансформировать это в ценность для акционеров. Агентство повысило расчетную цену акций компании с $0,30 до $0,42. Новая расчетная цена предполагает потенциал роста 32% от текущего уровня, и многие агентства сохраняют рекомендацию "выше рынка"[16]. Результаты четвертого квартала 2010 года по РСБУ в феврале, которые дадут больше информации о динамике портфеля заказов, и результаты 2010 года по МСФО в марте, которые подтвердят устойчивость высокой прибыльности компании, могут стать катализаторами для роста котировок компании и устранения ее недооцененности по сравнению с аналогами. Сопоставление динамики: Из графика видно, что в связи с низкой ликвидностью данного инструмента, изменения цены акции представляют собой неравномерные скачки (резкий рост произошел в конце января 2011 года). Это было обусловлено публикацией отчетности за период компанией. С нашей точки зрения, данный инструмент и в дальнейшем будет показывать неравномерный рост.

Краткосрочные перспективы: 28 марта 2011 года начались работы по изготовлению двух канализационных насосных станций, производительностью 300 л/с для ОАО «Силовые машины». Более того, в промежуток с 20 марта по 1 апреля было введены в эксплуатацию ряд важных олимпийских объектов, что также свидетельствует о стабильности производственных мощностей компании. Следовательно, инвесторы могут позитивно смотреть на инвестирование в акции компании. Сильвинит

Описание компании: Открытое акционерное общество «Сильвинит» — крупнейший российский горно-промышленный комплекс по добыче и производству калийных удобрений и различных видов солей.Предприятие разрабатывает единственное в России (второе в мире) Верхнекамское месторождение калийно-магниевых солей, промышленные запасы которого составляют 3,8 млрд. тонн руды. Мнения аналитиков: По-мнению Тройки Диалог результаты за первый квартал 2011 года выглядят хорошими, а заявления руководства вселяют оптимизм, в частности, комментарии о ситуации на рынках удобрений, где цены на удобрения NPK продолжают расти, а спрос на азотные удобрения по-прежнему превышает предложение на фоне перебоев с поставками из Африки и стран Ближнего Востока. Благодаря отличным операционным данным за 1К11, аналитики рассчитывают увидеть в 1К11 улучшение квартальной динамики. Вместе с тем, однако, планы компании в сегменте слияний и поглощений - от интеграции газовых активов до расширения мощностей по производству азотных удобрений - могут вызывать обеспокоенность у инвесторов, которые, вероятно, предпочли бы, чтобы руководство больше внимания сосредоточило на органическом росте и постепенном сокращении долговой нагрузки.

Еще одним фактором, который повлиял на наше решение, это было то, что динамика котировок по акциям ОАО «Сильвинит» в сравнении с динамикой отраслевого индекса позволяет нам сформировать положительное решение относительно покупки акций компании. Тренд по акциям компании идёт «выше» тренда отрасли. То есть компания развивается лучше, чем отрасль в целом.

Краткосрочные перспективы: На текущей неделе (2011-04-09) ФАС одобрило слияние "Уралкалия" и "Сильвинита". Специалисты UBS восприняли это как окончательное подтверждение скорого завершения сделки, в результате которой на мировом рынке калийных удобрений появится новый гигант (объединенная компания станет одним из трех крупнейших производителей удобрений в мире), мощность которого составит 11,5 млн т. После слияния доля "Уралкалия" на мировом рынке увеличится до 31%.[17]

ГАЗ Описание компании: «ГРУППА ГАЗ» - крупнейший автомобилестроительный холдинг России Мнения аналитиков: Группа «ГАЗ» в 2011 г. планирует увеличить продажи автомобилей почти на 20% — до 95 тыс. единиц. Общий объем продаж коммерческих автомобилей компании на всех рынках в 2010 г. вырос на 28% — до 82 тыс. единиц. Это отчасти связывают с выводом на рынок (в 2010 году) модернизированного автомобиля «Газель-Бизнес», а также с последующим обновлением линейки силовых агрегатов. А в 2011 планируется ряд значительных изменений в автомобилях семейства бизнес. По мнению Тройки Диалог, вывод нового автомобиля должен положительно повлиять на изменения котировок акций. Так же группа газ выступает за создание альянса по выпуску грузовых автомобилей с МАЗом, Минским заводом колесных тягачей и Кременчугским автозаводом (КрАЗ). Этот альянс сможет стать вторым крупным игроком в сегменте грузовиков, и составить конкуренцию КАМАЗу.

Сопоставление динамики: Динамика котировок по акциям ОАО «ГАЗ» в сравнении с динамикой отраслевого индекса позволяет нам сформировать положительное решение относительно покупки акций компании. Тренд по акциям компании идёт «выше» тренда отрасли. То есть компания развивается лучше, чем отрасль в целом.

Краткосрочные перспективы: В декабре 2010 года концерн Daimler и «Группа ГАЗ» подписали соглашение об организации производства на Горьковском автозаводе «Спринтеров». Начало выпуска машин намечено на 2011 год, ежегодно здесь планируется выпускать до 25 тысяч «Мерседесов». Общий объем инвестиций в проект оценивается в 210 миллионов долларов. Так же существует вероятность того, что немецкий концерн Volkswagen в случае достижения договоренностей с группой «ГАЗ» о партнерстве может выпускать на Горьковском автозаводе автомобили под брендами Volkswagen и Skoda. Новые соглашения должны позитивно повлиять на капитализацию компании в краткосрочной перспективе. Выксунский металлургический завод

Описание компании: ОАО "Выксунский металлургический завод" (ВМЗ, входит в ОАО "Объединенная металлургическая компания", ОМК). ВМЗ является производителем труб и главным поставщиком железнодорожных колес для ОАО "Российские железные дороги", а также международных корпораций Samsung и GeneralElectric.

Мнения аналитиков: По словам П. Фадеева, финансового аналитика журнала «Эксперт», положение компании можно оценить как стабильное. Его мнение основывается на отчете, опубликованным компанией в конце марта 2011 года. По данным отчета, компания за 2010 год получила чистую прибыль по РСБУ в объеме 36.1 млрд руб. против убытка в размере 59.9 млрд руб. годом ранее. По словам аналитика, это связано с получением прибыли по прочей деятельности в результате переоценки финансовых вложений до текущей рыночной стоимости, а также с ростом выручки по передаче электрической энергии за счет роста тарифа. Сопоставление динамики: Из графика видно, что в связи с низкой ликвидностью данного инструмента, изменения цены акции представляют собой неравномерные скачки (резкий рост произошел в конце января 2011 года). Это было обусловлено публикацией отчетности за период компанией. С нашей точки зрения, данный инструмент и в дальнейшем будет показывать неравномерный рост. Краткосрочные перспективы: В январе 2011 году завод увеличил объем производства ж/д колес в 2, 4 раза до 66384 штук. По-мнению аналитиков это повлияет на сотрудничество с западными компаниями. Третий этап Построим допустимое множество портфелей Марковица и отметим на нем эффективное.

Посчитаем доли при помощи Excel:

Приложение

Таблица 1. Корреляционная матрица.

Таблица 2. Ожидаемые дневные доходности и риски по инструментам. Оптимальная структура портфеля.

График 1. Северсталь

График 2. ФСК ЕЭС

График 3. НОРНИКЕЛЬ

График 4. Разгуляй

График 5. Магнит

График 6. Новатэк

График 8. Силовые машины

График 9. Сильвинит

График 10. ГАЗ

График 11. Выксунский МЗ

[1] Смотри Таблицу 1 в Приложении [2]Ожидаемые доходности полученные на основе исторических данных представлены в Таблице 2 в Приложении [3] Наталья Комлева. Курс на экспансию. 2011. Эксперт 10 (744): 103 - 104 [4] Смотри График 1 в Приложении (аналогично для остальных инструментов) [5] Алексей Тарханов. «Ралли» на сырьевых рынках. 2011. Коммерсант 16 (16344): 7 - 8 [6] Петр Михальчук. Еженедельный обзор фондовых рынков. 2011. Эксперт 10 (744): 103 - 104 [7]http://www.finam.ru/analysis/marketnews5870C/default.asp [8]http://www.vedomosti.ru/newsline/news/1246394/struktura_nornikelya_vykupit_akcij_esche_na_12_mlrd#ixzz1MDSeUk4b [9]http://www.finmarket.ru/z/anl/anlpgv.asp?id=2026328&rid=1&lr=0 [10]http://www.magnit-info.ru/lib_files/press_releases_267_1c7dd.pdf [11]http://www.finmarket.ru/z/anl/anlpgv.asp?id=2033166 [12]http://www.finam.ru/analysis/investorquestion0000124EC7/default.asp [13]http://quote.rbc.ru/stocks/news/2011/03/25/33219864.shtml [14]http://www.finmarket.ru/z/anl/anlpgv.asp?id=2036289&rid=1&lr=0 [15]http://mskit.ru/news/n95010/ [16]http://fincake.ru/stock/investideas/5213 [17]http://quote.rbc.ru/stocks/news/2011/04/07/33237142.shtml |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-29; просмотров: 267. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

График 7. Ростелеком

График 7. Ростелеком