|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

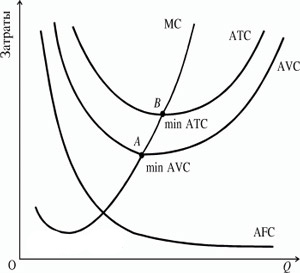

Если валовые издержки отнести к количеству выпускаемой продукции , получим средние издержки (кривая ).Издержки. Предельные издержки.

MC = ΔTC / ΔQ

Предельные издержки отражают изменения в издержках, которые повлечет за собой увеличение или уменьшение производства на одну единицу. Сравнение средних и предельных издержек производства — важная информация для управления фирмой, определяющая оптимальные размеры производства. В точке В цена предложения совпадает со средними и предельными издержками. Эта точка означает равновесие фирмы. При движении от точки В вправо увеличение производства ведет к уменьшению прибыли, ибо на каждую единицу товара растут добавочные расходы. Выход за точку В приводит к неустойчивости финансов фирмы и в конце ее поведение будет определятся бегством из рыночных структур.

Средние издержки Для того чтобы более четко определить возможные объемы производства, при которых фирма ограждает себя от чрезмерного роста издержек производства, исследуется динамика средних издержек. Если валовые издержки отнести к количеству выпускаемой продукции , получим средние издержки (кривая ). Средние издержки

Прибыль –превышение дохода над издержками

Основные формы прибыли: 1)Чистая экономическая прибыль-это разница между общим доходом и издержками, которые состоят из явных и неявных издержек. 2)Бухгалтерская или расчётная прибыль –это разница между общим доходом и явным(денежными) издержками. 3)Чистая экономическая прибыль= Бухгалтерская прибыль – неявные (временные )издержки. Экономический доход из необходимости учитывать не только внешние издержки, но и внутренние, под которыми понимаются затраты в связи с использованием фирмой ресурсов принадлежащих её владельцам.

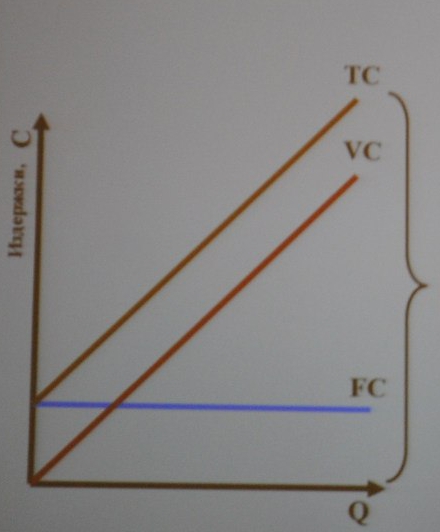

По этой причине такие издержки называются внутренними(неявными) и по своей величине являются вмененными( альтернативными) издержками использования ресурса обычным способом. Внутренние издержки равны величине недополученного дохода. Издержки производства- это денежное выражение затрат на факторы производства. Есть 2 подхода к определению величины издержек: 1)Бухгалтерский подход предполагает учёт только денежных расходов производителя на приобретение ресурсов. Сюда входят: затраты на приобретение сырья и материалов, выплаты банкам и другим поставщикам финансовых услуг, оплата транспортных доходов, зарплата рабочих и т.д. Бухгалтерские издержки называются внешними(явными) , т.к. оплату за ресурсы фирма осуществляет внешними поставщиками. Определение издержек производства. Издержки в краткосрочный период времени. Закон издержек Ф. Визера. Реальная стоимость какой-либо вещи есть недополученные полезности других вещей, которые могли быть произведены с помощью вещей пошедших на производство данной вещи. По мнению Визера , издержки производства есть не что иное , как утраченные( в том числе потенциальные) полезности. Эффект масштаба. Отдача от масштаба- это пропорция , в которой увеличивается выпуск продукции при пропорциональном увеличении факторов производства. Виды: - возрастающий эффект масштаба - постоянный эффект масштаба -убывающий эффект масштаба Возрастающая отдача от масштаба , если объём производства при увеличении затрат в два раза увеличивается больше чем в 2 раза. Убывающая отдача от масштаба, если объём производства при увеличении затрат в два раза увеличивается менее чем в 2 раза.

Предельная норма технологического замещения (MRTS) тесно связана с предельным продуктом труда MPl и предельным продуктом капитала MPk.

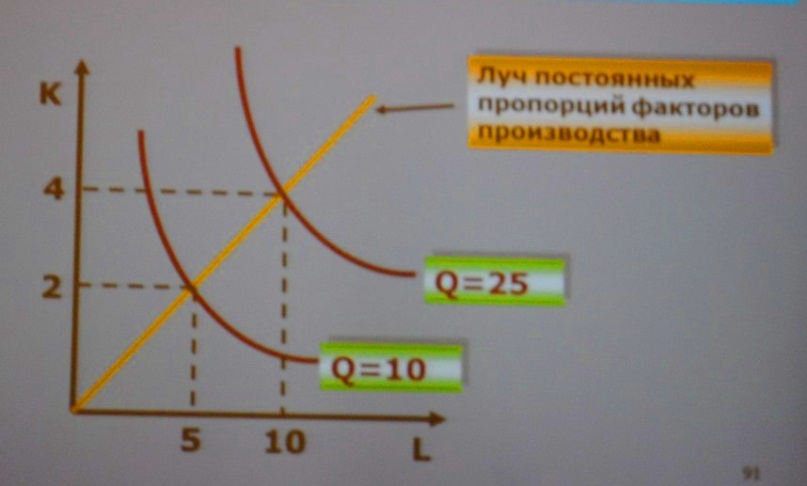

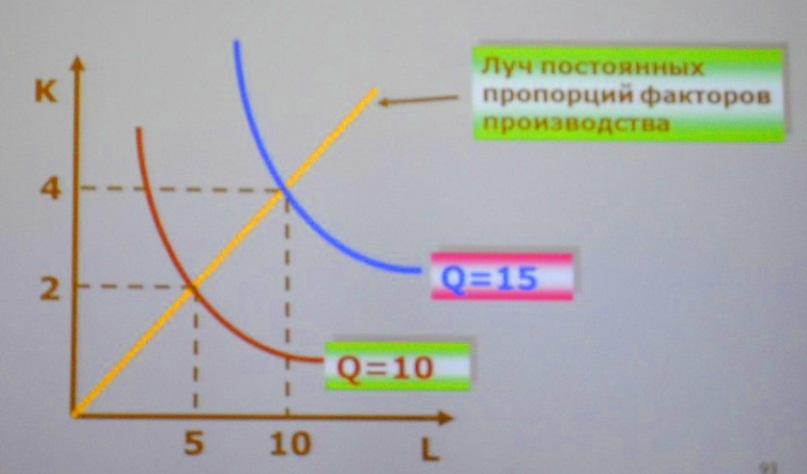

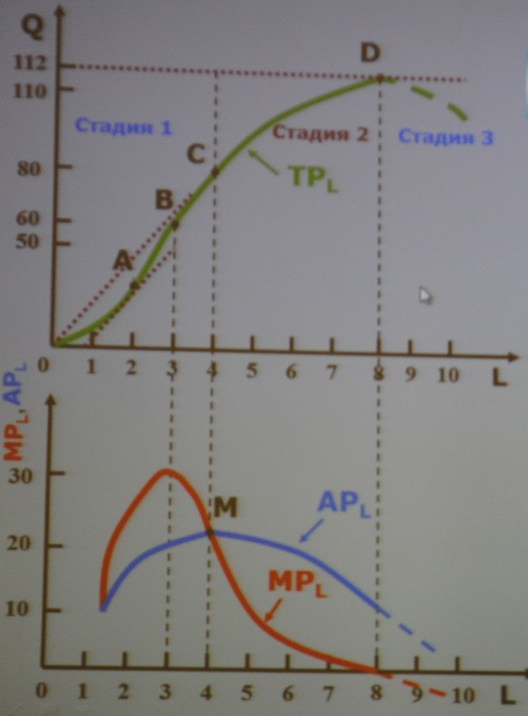

Гибкость факторов производства. Изокванты демонстрируют гибкость в предприятии решений менеджерами фирм. Краткосрочный период- промежуток времени, в течении которого один фактор или долее не могут быть изменены. Долгосрочный период- промежуток времени, в течении которого могут быть изменены все факторы производства.

КРИВАЯ ПРЕДЕЛЬНЫХ ИЗДЕРЖЕК НА КРАТКОСРОЧНОМ ВРЕМЕННОМ ИНТЕРВАЛЕ. Это кривая, отражающая величину прироста на краткосрочном временном интервале переменных издержек в результате увеличения объёма выпуска продукции на 1 экономическую единицу. Особенности: в краткосрочном временном интервале кривая предельных издержек имеет U – образную форму, что связано с законом сокращающейся доходности, когда дополнительные усилия прилагаются к ограниченным факторам производства во всевозрастающем размере.

МС

Выпуск продукции

|

|||||||||||

|

|

Последнее изменение этой страницы: 2018-05-29; просмотров: 220. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |