|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Анализ кредитоспособности заемщикаСтр 1 из 2Следующая ⇒ Ый Финансовый принцип «Рубль сегодняшний дороже рубля завтрашнего» Это обусловлено 3 факторами: 1) Любые ресурсы имеют разную временную ценность, т.к. фактор времени несёт вероятность неопределенности 2) Инфляция (снижение покупательской способности денег во времени) 3) Потеря потенциально возможной прибыли (т.е. упущенная выгода) Т.к. деньги имеют разную временную ценности, то можно складывать только те денежные потоки, которые относятся к одному моменту времени (нельзя складывать яблоки и апельсины). Либо мы приводим к будущему моменту времени (наращение), либо мы всё приводим к текущему моменту времени (дисконтирование). Ой Финансовый принцип «Рубль рискованный дороже рубля безрискового» (Газпром и гараж) Мерой временной стоимости денег и платой за риск является ставка дисконтирования ( r ). Она определяется инвестором, исходя из требуемой нормы доходности. Включает в себя: 1) Безрисковая ставка доходности (пример: банковские депозиты до востребования – гарантирует min, или ГКО – Государственные Краткосрочные Облигации. 2) Темп инфляции 3) Плата за риски При суммировании денежных потоков, относящихся к разным временным периодам, мы не можем сложить их по абсолютной величине (не можем сложить яблоки и апельсины). Поэтому денежные потоки приводятся к текущему моменту времени, т.е. дисконтируются

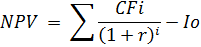

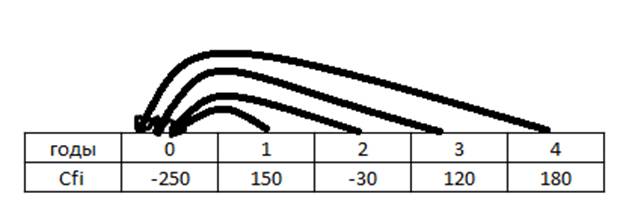

NPV – чистая приведенная стоимость (ЧПС, ЧДД, РЦП). CFi – разница между притоком и оттоком денежных средств (ден. Поток) в i-ом году Выручка – доходы от реализации Доходы = выручка + прочие доходы (дивиденды и др.) Доходы и расходы определяются по начислению (т.е. независимо от оплаты). Именно поэтому возникает Кредиторская и Дебиторская задолженность, некоторые расходы распределяются (напр. Амортизация)  Денежный поток – разница между поступлением денежных средств и платежами

r = 12% Решение:

-238 + 79,71 + 89,28 + 71,17 + 63,55 + 56,74 + 50,66 = 173,11 руб. Вывод: количество действий зависит от количества лет 1) NPV > 0 – обеспечивается требуемая норма доходности 2) NPV> 0 – дисконтированные притоки больше дисконтированных оттоков 3) NPV = 173,11 – следовательно, приращение рыночной доходности составило 173,11 рублей. NPV является основным методом, т.к. имеет следующие достоинства: 1) Измеряется в рублях, следовательно является более информативной 2) Для принятия решений не требуется показатель для сравнения 3) Учитывает оба финансовых института 4) Т.к. ставка дисконтирования измеряется в рублях, складывается с учетом информации и платы за риск 5) NPV обладает свойством «аддитивность» NPV(A) + NPV(B) = NPV(A+B) Недостаток – NPV не учитывает размер первоначальной инвестиции

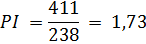

По NPV инвестиции одинаковы, по Iо – нет Для устранения данного недостатка определяется индекс доходности (рентабельности)

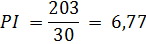

1) X = 173 + 238 = 411

173 = -30 + X 2) X = 203

Таким образом при одинаковом обозначении NPV в проекте А на каждый р. Инвестиций приходится 1,73р дисконтированных притоков денежных средств, в то время как в проекте В на каждый рубль инвестиций приходится 6,77 рублей дисконтированных притоков денежных средств. Задача:

ВНД – внутренняя норма доходности – ставка дисконтирования, при котором NPV = 0 Проекты А, Б, В – являются альтернативными, т.е. реализации подлежит только один. Вывод: 1) Проект Б исключаем, т.к. он проигрывает по 3ём показателям 2) При равном PI, NPV(A) = 2NPV(B), след Io(A) = 2Io(B) 3) Следовательно, выбор между проектами А и В зависит от финансовых возможностей инвестора. Если есть возможность вложить больше, то – А. Рынки Анализ кредитоспособности заемщика (Анализ финансового состояния) Информационной базой является бухгалтерская отчетность: 1) Бухгалтерский баланс (Б.Б.) 2) Отчет о финансовых результатах (ОФР) Бухгалтерский баланс ББ состоит из двух частей – Активы (средства) и Пассива (источники) Средства отвечают на вопрос – на что потратили деньги? Источники – откуда взяли деньги? Все расходы и убытки – средства Доходы и прибыль – источники В активе ББ средства группируются по возрастанию ликвидности (от менее ликвидных к более). Ликвидность – способность активов оборачиваться в деньги Средства делятся на 4 группы: 1) Внеоборотные активы (SPI >12 месяцев) А) Основные средства – средства труда, SPI> 12 месяцев Б) Нематериальные активы – искл. Права, SPI> 12 месяцев В) Капитальные вложение (новое оборудование и др) Г) Долгосрочные финансовые вложения (инвестиции в финансовые вложения) 2) Запасы А) Материалы Б) Незавершенное производство (еще не готовая продукция) В) Готовая продукция (вкл. Полуфабрикаты) Г) товары (купили готовое для перепродажи) 3) Дебиторская задолженность (нам должны) (задолженность покупателей за поставленный товар; авансы, выданные поставщикам и др) 4.) Денежные средства, включая краткосрочные финансовые вложения (< 12 месяцев) Пассив В пассиве источники группируются по степени возрастания срочности (от наименее срочных к наиболее срочным) Источники делятся на 4ре группы: 1. Собственные (бессрочные) 2. Долгосрочные обязательства (>12месяцев) 3. Краткосрочные кредиты и займы – менее 12 месяцев (срочность указана в договоре, раньше срока потребовать не могут) 4. Кредиторская задолженность (мы должны). Задолженность поставщикам за поставленный товар; задолженность покупателям по авансам полученным; задолженность персоналу по оплате труда; задолженность бюджету по налогам; задолженность по страховым взносам во внебюджетные фонды; задолженность участникам по дивидендам и др.

NPV – разница между дисконтированными притоками денежных средств и дисконтированными оттоками денежных средств

r = 22% CFi – денежный поток (cashflow) – разница между притоком и оттоком денежных средств В 0ом и 2ом годах CFi отрицательный, следовательно оттоки превышают притоки (потратили > получили) В 1, 3, 4 году CFi положительный, следовательно притоки > оттоки (получили > потратили)

NPV20% = 74,66 NPV23% = -4,75 Вывод: 1. Ставка дисконтирования – субъективная величина, зависит от инвестора. Инвестор выбирает из альтернативных вариантов использования капитала 2. При r = 23% 3. При r=10% 4. Таким образом, первый инвестор не заработает требуемой нормы доходности (23%), а второй инвестор получит (10%) + 74,66 рублей за все 4 года 5. Так как ставка дисконтирования – субъективная величина (зависит от инвестора), то существует объективная характеристика проекта (если она объективна – то ни от кого не зависит), которая называется Внутренняя Норма Доходности (IRR, ВНД). ВНД - ставка дисконтирования, при которой NPV = 0. Показывает, сколько % может заработать инвестор.

r = ВНД

r = 22%, NPV = 0,13 r = 23%, NPV = -4,75

Таким образом, ВНД = 22% показывает, что проект обеспечивает доходность 22%. При принятии решения инвестор сравнивает требуемую норму доходности r и ВНД: А. Если r<ВНД, то проект принадлежит дальнейшему рассмотрению (для инвесторов с r=10% инвестиционный проект подлежит дальнейшей оценке) Б. Если r>ВНД, то проект не рассматривается (для инвестора с r=23%, то инвестиционный проект «в помойку» Задача: 1. Купили топливо на 20.000р, Оплатили только 15.000р, списали с производства – 12.000р 2. Начислили з\п 100.000р, выплатили только аванс за первую половину месяца – 50.000р 3. Начислили, но не перечислили страховые взносы – 30.000р 4. Купили и оплатили автомобиль – 500.000р, амортизация за месяц 5.000р 5. Оказали услуги по перевозке на 220.000р, заказчик оплатил только 180.000р 6. Начислены, но не получены проценты на выданный займ – 7.000р 7. Получены авансы от заказчика – 30.000р Найти: 1. Выручка: 220.000 2. Доходы: 220.000 + 7.000 = 227.000 3. Расходы: 12.000 + 100.000 + 30.000 + 5.000 = 147.000 4. Прибыль: 227.000 – 147.000 = 80.000 5. Приток денежных средств: 180.000 + 30.000 = 210.000 6. Отток денежных средств: 15.000 + 50.000 + 500.000 = 565.000 7. Денежный поток: 210.000 – 565.000 = -355.000 8. Дебиторская задолженность: 40.000 + 7.000 = 47.000 9. Кредиторская задолженность: 5.000 + 50.000 + 30.000 + 30.000 = 115.000

Главное свойство в бб – равенство валюты и по А и по П Ва = Вп Т.к. средства всегда равны источникам Показатели: 1. Собственные оборотные средства (СОС)

2. Чистый оборотный капитал (ЧОК)

3. Операционная потребность в оборотных средствах.

4. Чистый поток денежных средств (ЧПДС).

Задача

Вывод: 1) не все внеоборотные активы профинансированы за счёт собственных источников 2) необходимо как минимум привлечь долгосрочных обязательств на 600

2) Вывод: 1) собственные активы полностью профинансированы за счёт собственных источников и долгосрочных обязательств, т.е. Внеоборотные активы, ликвидность которых превышает 12 месяцев профинансированы за счёт источников, срочность которых превышает 12 месяцев 2) осталось 100 для финансирования оборотных активов (запасы и дебиторская)

3) Вывод: 1) существует потребность в ЧОК и краткосрочных кредитах и займах в сумме 700 для финансирования оборотных активов (запасы и дебиторка)

4) ЧПДС = ОПОС - ЧОК = 700-100=600 Вывод: для финансирования оборотных активов нам необходимо привлечь краткосрочных кредитов и займов ещё на 600 рублей. Т.к. Мы привлекли краткосрочных кредитов на 800, а потребность только в 600 - оставшаяся сдача в размере 200 - денежные средства.

Вывод: при финансировании активов должно соблюдаться правило: ликвидность активов должна быть сопоставима со срочностью обязательств Т.е. ликвидность активов должна быть не ниже срочности обязательств. 1) внеоборотные активы - 2) запасы - 3) дебиторская задолженность - Если это правило нарушится - то нарушится платежеспособность, потенциальное банкротство (трансаэро).

Существуют 4 группы финансовых коэффициентов: 1) коэффициенты финансовой устойчивости 2) коэффициенты ликвидности 3) коэффициенты рентабельности 4) коэффициенты оборачиваемости

коэффициенты финансовой устойчивости. 1. коэффициент автономии Ка = Показывает, какая доля имущества формируется за счет собственных источников Вывод: чуть больше половины профинансировано за счёт собственных источников

2. коэффициент финансового левериджа

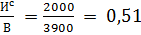

отношение заемных источников к собственным Ka = 0,5Kфл = 1 – поровну Ka> 0,5Kфл< 1 – собственных больше, чем заемных Ka< 0,5Kфл> 1 – заемных больше, чем собственных Вывод: на каждый рубль собственных приходится 95 копеек заемных

3. Коэффициент обеспеченности запасов собственными источниками

Показывает, какая доля запасов финансируется за счет собственных источников kz< 0 – Если СОС – (отрицательный) kz> 0 – Если СОС + (положительный) вывод: значение меньше 0, следовательно: а. собственных источников не хватает для финансирования внеоборотных активов б. нужно идти в банк за долгосрочными кредитами и займами в. Все запасы финансируются за счет заемных средств

Коэффициенты ликвидности

1) коэффициент абсолютной ликвидности

В нашей задаче 17% краткосрочной задолженности может быть покрыто за счет денежных средств 2) коэффициент текущей ликвидности

за счет денежных средств и дебиторской задолженности (т.е. когда вернут все долги). В нашей задаче 67% 3) коэффициент общей ликвидности Рекомендуемые значения:≥

Коэффициент общей ликвидности используется в нормативном документе, утверждающем вероятное прогнозирование банкротства (ТРАНСАЭРО)

Вывод: Коэффициенты ликвидности показывают, какая доля краткосрочной задолженности (K^t и R^p) может быть покрыта за счет оборотных активов Кал <Ктл< Кол

На семинарах мы изучили две темы: 1) оценка экономической эффективности 1.1) NPV, PI, IRR 2) оценка кредитоспособности заёмщика 2.1) СОС, ЧОК, ОПОС , ЧПДС 2.2) Ка, Кфл, Кz 2.3) Кал, Кол, Ктл 2.4) К. Рентабельности 2.5) К. Оборачиваемости

Информационной базой для оценки кредитоспособности является бухгалтерская отчётность (бухгалтерский баланс(бб), отчет о финансовых результатах(офр)).

Себестоимость(Сс) продукции - фактические затраты на производство и реализацию 1) затраты на производство - расходы на производство (прямые 20 и косвенные 26) управленческие расходы и незавершенное производство 2) расходы на реализацию 44 - коммерческие расходы

Все доходы и расходы организации делятся на две группы: 1) доходы и расходы по обычным видам деятельности 2) прочие доходы и расходы

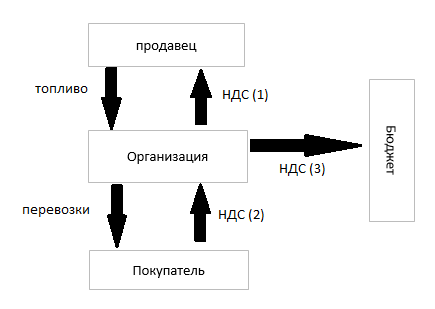

Доходы по обычным видам деятельности - выручка от реализации продукции без НДС Расходы по обычным видам деятельности - себестоимость продукции Все остальные доходы и расходы относятся к прочим Схема формирования ндс в бюджет - объект по ндс - реализация

НДСбюд = НДСперевозки - НДСтоп

Схема формирования чистой прибыли

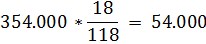

1) как найти выручку без ндс Если выручка дана с ндс, то ндс считается по ставке 18/118 Пример: выручка с НДС 354.000

354.000 - 54.000 = 300.000

2) сальдо прочих доходов и расходов - разница между пр. Доходами и пр. Расходами Если доходы больше расходов, то сальдо положительное (прибыль) Если доходы меньше расходов, то сальдо отрицательное (убыток)

3) прибыль до налогооблажения и налогооблагаемая прибыль - это разные прибыли, т.к. считаются по разным правилам Прибыль до налогооблажения считается по правилам бух учета, это разница между фактическими доходами и фактическими расходами

Налогооблагаемая прибыль считается по правилам налогового кодекса и является базой по налогу на прибыль

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-27; просмотров: 310. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

= -250 + 123 + 20,16 + 66,11 + 81,26 = 0,21

= -250 + 123 + 20,16 + 66,11 + 81,26 = 0,21

Агрегированный бухгалтерский баланс

Агрегированный бухгалтерский баланс

- показывает, на сколько собственные источники покрывают внеоборотные активы.

- показывает, на сколько собственные источники покрывают внеоборотные активы.  – показывает, на сколько собственные источники и долгосрочные кредиты и займы покрывают внеоборотные активы

– показывает, на сколько собственные источники и долгосрочные кредиты и займы покрывают внеоборотные активы . Показывает, сколько ЧОК’аи

. Показывает, сколько ЧОК’аи  - F = 2000 - 2600 = -600

- F = 2000 - 2600 = -600 = (2000+700)-2600 = 100

= (2000+700)-2600 = 100 = (500+600)-400=700

= (500+600)-400=700

За счет всех оборотных активов, включая запасы (т.е. когда запасы обернутся в деньги посредством реализации готовой продукции). В нашей задаче 108%, т.е. полностью рассчитаемся и останемся в +.

За счет всех оборотных активов, включая запасы (т.е. когда запасы обернутся в деньги посредством реализации готовой продукции). В нашей задаче 108%, т.е. полностью рассчитаемся и останемся в +. , т.к. считается, что нужные запасы для дальнейшего производства помимо возврата краткосрочных обязательств

, т.к. считается, что нужные запасы для дальнейшего производства помимо возврата краткосрочных обязательств