|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Математические основы кредитованияВведение Мы живем в мире, где рано или поздно, каждый человек сталкивается с проблемой нехватки денег. Что же делать? Давно не секрет, что весь мир живёт в кредит. Развитая система кредита позволяет нам не откладывать надолго получение благ. Чаще всего в кредит россияне покупают автомобили, недвижимость и бытовую технику. Причем спрос на такие займы постоянно растет. В недавние 80-90е годы 20 века мало кто из населения знал, что такое кредит и совсем единицы пользовались этим финансовым инструментом. Кредитами пользовались в основном организации, колхозы и совхозы. В банковской системе был только один банк- Сбербанк. Тогда можно было оформить в кредит диван сроком на 6 месяцев, но такие кредиты пользовались маленькой популярностью у населения. В современном обществе даже дети знают, что значит кредит. Начиная от молодого поколения и заканчивая пенсионерами, все люди «опутаны» кредитами и никого это не удивляет. Сейчас можно купить все: квартиру, машину, бытовую технику и т.д.! Но где взять денег? В связи с тем, что покупательская способность населения невысокая, а потребности растут с каждым днем, человек с легкостью оформляет кредит. Это решение не всегда до конца осознанное и продуманное. Любой человек, независимо от того официально он работает или нет может найти вариант кредита, который ему подходит. Некоторые банки с целью привлечения заемщиков высылают кредитные карты по почте. В этом случае не нужно даже ходить в банк, достаточно активировать карту в банкомате. И вообще, говорят, что Россия в настоящее время переживает бум кредитования. Из этого следует, что тема кредитования в жизни современного человека является актуальной не только сегодня, но и в будущем.  Объект исследования: потребительский кредит. Предмет исследования: условия предоставления потребительского кредита в банках города Гипотеза исследования: если научиться производить расчет стоимости кредита, то можно определить наиболее выгодные условия покупки в кредит. Цель работы: выяснение наиболее выгодных условий кредитования с помощью математических расчетов. Задачи исследования: - выяснить математические основы кредитования; -собрать и изучить информацию о потребительских кредитах, предоставляемых банками города своим клиентам; - провести анкетирование, с целью выявления мнения о кредитах; - провести расчёты и выяснить, во сколько обойдётся денежный кредит и в каком банке взять кредит выгоднее; - разработать правила грамотного подхода к получению кредита. Методы исследования: поисковый метод, статистическая обработка результатов, анализ литературы, периодических изданий, метод анализа и обработки информации о кредитах в банках, проведение онлайн опроса, метод визуализации данных, сравнение и обобщение полученных результатов. История возникновения потребительского кредита Понятие потребительского, или личного кредита существовало еще в VI в. до нашей эры, в частности на территории современного Израиля. До царя Соломона иудеи использовали личный кредит, т.е. за долги отправлялись в долговое рабство. Царь Соломон запретил такое рабство и обратил личную ответственность в имущественную. Он издал закон, по которому должник теперь отвечал перед кредитором своим имуществом, а не личной свободой. На земле должника ставили столб, на котором было написано, что его имущество принадлежит кредитору в обеспечение определенной суммы, и таким образом уведомляли всех вокруг, что данное имущество заложено. Столбы с такими надписями стали называть ипотекой от греческого "hypotheke", что означает "залог, заклад". Первые кредиты в истории человечества вызывались, как правило, нуждой. Как только люди начали выращивать что-то на земле, они сразу столкнулись с периодическими неурожаями, которые могли оставить без еды на весь год. Здесь и появляются первые кредиты: если отдельному крестьянину не хватало собранного урожая, он шел к более богатому соседу и просил одолжить определенную сумму денег до следующего урожая. Крестьянин занимал один мешок зерна, а возвращал полтора или два. Конечно, ничто не могло гарантировать, что человек, уже попавший в затруднительное положение, сможет не только поправить свои дела, но еще и достать излишек, чтобы отдать долг. Если человек не мог отдать долг, он мог лишиться своего имущества. Если у него было нечего взять, он отправлялся отрабатывать долг на поле или на двор к своему кредитору, собственно, уходил в долговое рабство. Конечно, подобное явление не вызывало одобрения в обществе. Одним из первых борцов против него стала церковь. К концу средних веков государство перестает бороться против любой формы кредитов и пытается не допустить ростовщичества регулированием высоты процента. В 1545 г. в Англии максимальной была объявлена ставка 10% в год. В 1624 г. она снижена до 8%, а в 1652 г. – до 6%. Другие страны действовали похожим образом. Например, в 1640 г. в Нидерландах была установлена максимальная ставка процента в размере не выше 5%, во Франции в 1601 г. был установлен максимальный процент 6%. В России такой закон ввели в 1754 г., а максимальный процент был тоже равен 6%. В XVIII в. широкая волна протеста против запрещения процентов начинает постепенно разрушать общественное мнение, и в XIX в. практически везде отменяют контроль за размером процента. Однако в законодательстве многих стран остается понятие ростовщичества ("эксплуатации нужды, слабости") и уголовная ответственность за него. Но займы "по необходимости" не были единственным видом потребительских займов в античном мире или в средние века. Часто занимать деньги приходилось богатым людям, которые по каким-то причинам не могли выйти на тот уровень потребления, который был им необходим. Нуждой это вряд ли можно было назвать, хотя мотивы аналогичные. Ссуды выдавались, как правило, под залог земли, и именно это являлось причиной того, что через некоторое время помещики во многих странах оказывались в долгах. Крупными заемщиками могли быть короли, но они были одними из самых "плохих" заемщиков, так как легко могли решить не возвращать деньги На протяжении многих веков банковский потребительский кредит был слабо развит. Вплоть до Второй мировой войны коммерческие банки развитых стран почти не предоставляли населению денежные ссуды на потребительские цели. Математические основы кредитования При изучении основных понятий кредитования, его сущности и его составляющихвыявились основные направления математики, лежащие в основе кредитования - проценты. • Процентом числа (или от числа) называется сотая часть этого числа. Если число умножить на 100, то получим процентное выражение числа. • В процентах измеряют изменение цен; количество людей, принявших участие в выборах, содержание примесей в металлах; влажность воздуха; успеваемость учащихся в школе; количество жарких дней в году; точность вычислений; прирост населения; рождаемость и смертность и т.п. Особенно часто проценты используются в финансовых операциях. Если некоторая величина А вырастает на р% в год (или за другой промежуток времени), то это означает, что она увеличится на величину, равную р% от А, т.е. на Дальше увеличение величины А связано с тем, от какой величины будет исчисляться процент. Если исчисление будет происходить от первоначальной величины, то говорят об увеличении А по закону простых процентов. Если же от наращенной в течение года величины А1, то говорят, что величина А возрастает по закону сложных процентов. В случае когда величина А возрастает на одну и туже величину А2= ( В случае сложных процентов величина А в течение второго года увеличится на

Через n лет значение величины составит Если ежегодная ставка, т.е. величина процента, изменяется, то формула простых процентов примет вид · Расчет ежемесячных выплат по кредиту: Сумма кредита – А рублей. Срок действия программы – 1 год=12 месяцев Процентная ставка – р%. В первую очередь определяется ежемесячная процентная ставка — р% / 12 = с% (А * с%) / 12 = рублей нужно возвращать ежемесячно. Основными задачами на части, и проценты являются следующие: 1) нахождение дроби (процентов) от числа; 2) нахождение числа по заданной части (по его процентам); 3) нахождение процентного соотношения нескольких чисел; 4) нахождение наращиваемого капитала (сложные проценты) при заданной процентной ставке (т.е. процент прироста капитала); Решение этих задач в общем виде может быть представлено следующим образом: р-я часть числа А равна р·А; р% от числа А равно А · если р-я часть числа равна С , то само число равно если p% некоторого числа равны С , то это число равно процентное отношение чисел А и В равно наращенный капитал за п лет при процентной ставке в р % годовых и начальном капитале в А р. составит А· ((1+ Классификация кредитов

На сегодняшний день, можно выделить несколько самых популярных видов кредитов, таких как автокредит, ипотека, кредит на образование, потребительский кредит, кредит среднему и малому бизнесу. Выбирая кредитную программу, потенциальные заемщики ориентируются на процентную ставку по кредиту. Однако на сумму выплачиваемых процентов влияет не только ставка, но и метод погашения кредита. Таких методов существует два: дифференцированные платежи и аннуитетные платежи.

Дифференцированные платежи характерны тем,что задолженность по кредиту погашается равномерно начиная с самых первых выплат, а проценты начисляются на фактический остаток. Таким образом, каждый последующий платеж меньше предыдущего.

Аннуитет —начисление равных платежей на весь срок погашения кредита.При этом в первойполовине срока погашения задолженность по кредиту практически не гасится — выплачиваются в большей части проценты. Эта особенность делает платежи относительно небольшими, но увеличивает общую сумму начисляемых процентов.

Чтобы наглядно показать разницу в погашении кредита при разных методах начисления платежей, приведем графики погашения кредита в размере 1 000 000 руб., взятого на 20 лет при 12% годовых (серым выделена выплата процентов по кредиту, синим — выплата тела кредита).

График погашения кредита дифференцированными платежами

График погашения кредита аннуитетными платежами

Дифференцированные платежи дают линейную зависимость от погашения кредита: чем меньше должен — тем меньше начислили процентов. Сумма и срок досрочного погашения ничем не ограничены. Досрочное погашение в аннуитетной схеме лишь сокращает срок выплаты кредита: на графике «срезаются» последние платежи и отпадает необходимость платить соответствующие им проценты, которые в конце графика как раз очень малы. Таким образом, в аннуитетной схеме досрочное погашение невыгодно.

Практическая часть. В практическую часть мы включили несколько придуманных и решённых нами задач, в которых используются формулы «простых и сложных процентов». Как невозможно научиться плавать, не войдя в воду, так же невозможно научиться решать задачи, делать выводы, не попробовав это сделать. Задачи 1. Платежи по кредиту не должны превышать 40% доходов. Каков максимальный платеж по кредиту при доходах 10 000 руб. в месяц? 2. Под какой максимальный процент в месяц выгодно брать кредит при инфляции 24% в год? 3. Покупатель приобрел фотоаппарат за 10 тыс. руб. в кредит на 1 год под 20% годовых. Стоимость фотоаппарата через год составила 13 тыс. руб. Был ли выгоден кредит? 4. Кредит на сумму 10 000 руб. выдан на год под 36% годовых с единовременным пога-шением с процентами в конце срока. Какова будет переплата? 5. Кредит на сумму 10 000 руб. выдан на полгода под 36% годовых с единовременным по-гашением с процентами в конце срока. Какова будет переплата? 6. Кредит на сумму 10 000 руб. выдан на год под 1% в день с единовременным погашением с процентами в конце срока. Сколько рублей нужно будет уплатить в конце года? 7. Кредит на сумму 10 000 руб. выдан на два года под 6% в месяц с единовременным погашением с процентами в конце срока. Сколько рублей нужно будет уплатить за два года? 8. Кредит на сумму 10 000 руб. взят на три месяца с единовременным погашением с процентами в конце срока. Ставка кредита за первый месяц определяется из расчета 12% годовых, в каждый из следующих месяцев на 1 процентный пункт годовых больше. Сколько рублей будет уплачено в конце срока? 9. Кредит на сумму 10 000 руб. взят на три месяца с единовременным погашением с процентами в конце срока. В конце срока за банку было уплачено 10 330 руб. Какому проценту годовых с единовременным погашением с процентами в конце срока это соответствует?

Результаты проведенного онлайн опроса

Обработав полученные данные мы увидели, что кредитами хотя бы раз пользовались больше половины опрошенных. Еще 10% готовы это сделать. Востребованы разные кредиты и разные формы предоставления кредита. Большая часть считает, что кредит это возможность исполнить свои желания, хотя и является долговой ямой, это зло с которым приходится мериться и это не страшно, если подойти к получению кредита грамотно.

Покупка в кредит

Мы решил «купить в кредит» (виртуально) ноутбук. И на этом примере произведя расчёты определить наиболее выгодные условия покупки в кредит. Получилось, что ноутбук с характеристиками, которые бы нас устроили, стоит 30 000 рублей.

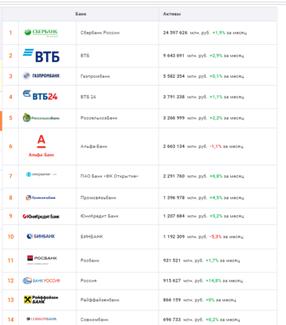

Нашей целью стало выяснить, в каком из банков нашего города наиболее выгодно взять кредит на покупку необходимого ноутбука. Сразу хотим заметить, что в наши цели не входит реклама какому либо банку. Мы решили остановиться на потребительских кредитах, которые предоставляют банки нашего города. Мы рассмотрели предложения по кредитам 6 банков. Обычные банки, кредит в которых оформляется в отделении – Сбербанк, Россельхозбанк. Банки, которые предлагают оформить кредит сразу при покупке в магазине – Хом Кредит Банк, ОТП Банк. Банки, которые предлагают взять кредит онлайн – Тинькофф, Почта Банк. Так же рассмотрели предложение компании по выдаче микрозаймов «Быстроденьги». Рейтинг банков на 01.01.2018

Условия при обращении в банк для оформления кредита: -одинаковый доход ( 30000 рублей) -одинаковая кредитная история -срок (12 месяцев) -кредит без обеспечения -одинаковый вид платежа -согласие на страхование

Не все банки из рассмотренных нами попали в верхние строчки рейтинга, но в Тамбове они наиболее доступны и распространены. Данные по рассматриваемым банкаммы поместили в сравнительную таблицу по срокам кредитования на 12 месяцев.

Из исследуемых банков только Россельхозбанк при данных условиях дает своим клиентам возможность выбрать вид платежа: аннуитетный (каждый месяц вносить равные платежи) или дифференцированный (каждый месяц сумма платежа уменьшается за счет начисления процентов на остаток). Вычислим сумму ежемесячного платежа и общую сумму переплаты, используя формулы процентов при аннуитетном способе платежа.

Расчет для Сбербанка. Ежемесячная процентная ставка 13,9%/12=1,16% 30000*1,16%/12=2896 р. – ежемесячный платеж

30000*(1+ 34170 – 30000 = 4170 р. – общая сумма переплаты

Сравнительная характеристика Учитывая эти факты, мы составили свою сравнительную таблицу текущих платежей и переплат.

Проведем расчет выплат по кредиту по дифференцированной схеме.

Россельхозбанк. 1. Подсчитаем ежемесячную сумму на гашение кредита (как отношение кредита к количеству месяцев кредитования): 30 000 : 12 = 2500 руб. 2. Подсчитаем сумму гашения процентов для первого месяца выплаты (14 % от кредита: на количество месяцев в году): 30 000 *0,14 /12 = 350 руб. Заметим, что банк учитывает точное количество дней в году и точное количество дней в месяце для конкретного года и конкретного месяца кредитования и никаких округлений не допускает. 3. Подсчитаем сумму платежа за кредит для первого месяца оплаты (как сумму гашения кредита и гашения процентов): 2500+350 = 2850 руб. 4. Подсчитаем остаток после первого месяца выплаты: 30000-2850 = 27150 руб. 5. Подсчитаем сумму гашения процентов для второго месяца платежа (14 % от остатка: на количество месяцев в году): 27150*0.14/12 = 316,75 руб. Для упрощения расчётов копейки округляю до рублей. 6. Подсчитаем остаток после второго месяца выплаты: 27150-2817 = 24333 руб.

Каждый банк имеет свой официальный сайт, на котором представлены кредитные предложения и размещен кредитный калькулятор для расчета выплат по кредиту. В ходе исследования, сравнив полученные нами данные с размещенными на первых страницах сайтов, мы выяснили, что реальная процентная ставка отличается от представленной на сайте, как минимум на 3-5%. Реальные условия кредита можно найти на сайте, но, как правило, в разделе документы, который достаточно скрыт.И расчеты кредитного калькулятора так же не совсем точны. Это объясняет то, что люди приходя брать кредит, в итоге получают к выплате большую сумму, чем та на которую они рассчитывали. В ходе проведенных расчетов мы не учитывали выплаты по страхованию, которые так же увеличивают сумму выплат.

Заключение. Кредит - это хорошо или плохо? Да, кредиты соблазняют нас совершать необдуманные покупки или браться за проекты, на которые у нас на данный момент нет средств. Конечно, бесплатно деньги нам никто не даст, поэтому существуют всякие проценты и комиссии, но вся информация о них является доступной, так как находится в кредитном договоре, который мы обязаны читать, прежде чем подписывать. Поэтому не стоит ругать кредиторов, ведь если они есть, значит, их продукт пользуется спросом, а тот, кто попал в переплет с кредитом, скорее всего сам пошел на необдуманный риск. Отсюда вывод: перед тем как взять заем - объективно оцените свои возможности, желательно включить в расчеты незапланированные расходы, или допустить внезапную потерю одного из источников дохода. То есть, если подойти к вопросу ответственно, то проблем с кредитом у вас, скорее всего не возникнет, особенно если вы знаете основные принципы кредитования. Выводы 1.Подводя итоги работы, можно с уверенностью сказать, что для решения задач в области кредитования необходимы математические знания. Причем, для решения практических задач достаточно знаний, полученных нами в 5-6 классах (таких как проценты, нахождение процентов от числа, нахождение числа по его процентам, нахождение процентного соотношения нескольких чисел), хотя могут быть использованы как формула простых процентов, так и формула сложных процентов, которые кажутся вначале очень сложными. 2. В городе существует множество предложений по кредитованию. Можно оформить кредит онлайн, не выходя из дома, можно сделать это в магазине непосредственно во время покупки, можно прийти для этого в отделение банка, а можно оформить кредитную карту или быстрый займ. Условия предоставления кредитов, в том числе процентные ставки, на официальных сайтах банков являются минимальными, в реальной ситуации ставка больше на 3-5 %. Для получения кредита необходимо ознакомиться с процентными ставками, суммой страховых взносов непосредственно в банке. 3. В результате опроса стало ясно, что респонденты или уже пользуются кредитом или готовы сделать это, но полной информацией не обладают. Не вникая в банковские операции,многие считают, что брать кредит с помощью кредитной карты или в магазине выгодно. Есть даже такие, которые одобряют быстрые займы, хотя годовой процент там 720%. Рекламная надпись 2% в день подкупает людей, которые не умеют делать расчеты. Хочется отметить, что онлайн опрос с помощью google.com/forms оказался очень удобным для проведения анкетирования, обработки информации и позволили охватить разные возрастные группы респондентов. 4. Исходя из таблиц, приведенных в работе, мы сделали вывод, что выгоднее будет взять кредит в «Сбербанке России», так как ежемесячный платеж и общая сумма переплаты здесь минимальные. Россельхохбанк, хотя и предполагает выплаты больше чем у Сбербанка, но предлагает две возможные схемы выплат. Эти банки не дают ответ в течении 15 минут и требуют достаточно большой пакет документов, но компенсируют эти неудобства достаточно низкими процентными ставками. Если же у человека нет возможности или желания ждать и собирать документы, то он может этого не делать, но за это ему придется «платить», т.е. брать кредит в банке, который предлагает большую процентную ставку и соответственно большую сумму переплат. 5. Основываясь на результатах исследования можно дать такие основные рекомендации для грамотного подхода к вопросу получения кредита: · Брать кредит на важные вещи: жилье, здоровье, обучение, авто и пр. · Кредит надо возвращать в оговоренный срок и с процентами! · Платеж по кредиту не должен быть больше 30-40 % твоего дохода · Собери информацию о предложениях разных банков и выбери лучшее! · Внимательно читай кредитный договор (особенно мелкий шрифт) прежде, чем подписать его. · Не поленись собрать необходимые документы и дойти до отделения банка. Ты немного проиграешь во времени, за то значительно выиграешь в стоимости кредита!

Таким образом, гипотеза о том, что для определения наиболее выгодных условий получения кредита необходимо научиться производить расчет стоимости кредита, подтвердилась. Получив однажды данные о том, где кредит взять выгоднее нельзя все время руководствоваться этими данными, т.к. в наше время, не отличающееся стабильностью, и банки и условия кредитования постоянно меняются. Поэтому и надо уметь произвести хотя бы примерные расчеты, чтобы сделать вывод о наиболее выгодном предложении. Для подтверждения гипотезы потребовался сбор информации различными методами (изучение учебной литературы, изучение специальной литературы, подбор материала в Интернете, консультации со специалистами банков, социологический опрос). Изучив условия кредитования, выполнив необходимые расчеты, мы пришли к выводу о том, что взять кредит на покупку ноутбука возможно. Однако, статистика говорит, что компьютеры дешевеют каждые полгода на 20% - 25%, появляются новые модели. Пока оплатишь кредит, потеряешь ещё и на этом. Что же делать, если покупку хочется сделать уже сейчас, а денег на неё не хватает? Лучше, конечно, потерпеть и накопить нужную сумму, но если уж хочется сейчас, то можно всё-таки оформить кредит, взвесив все за и против. Жизнь с кредитом - вполне нормальное явление в современном мире, если подходить ответственно к получению и возврату кредита. Сейчас нам еще только 13-14 лет. Возможно, что пройдет время, и мы окажемся на пороге одного из наших банков для получения какого-либо кредита. Однако мы абсолютно уверены, в том, что мир кредита и его секреты к тому времени мы раскроем до конца. А пока надеемся, что результаты нашего исследования будут полезны родителям, учителям и просто взрослым людям, которые пользуются кредитами. Информационные источники: 1. Липсиц И., Вигдорчик Е. Финансовая грамотность. 5—7 классы: материалы для учащихся. — М.: ВИТА-ПРЕСС, 2014. 2. Сайт по основам финансовой грамотности «Достаток.ру» 3. Вигман С.Л. Финансы, кредит, деньги в вопросах и ответах: учеб.пособие.- М: ТК Велби, Изд-во Проспект, 2005. -256с. 4. Энциклопедия для детей. Т. 11. Математика/Глав. Ред. М.Д. Аксенова. М.: Аванта+, 2001. 688с. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 2444. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

.

.  =

=  .

. , то

, то )

)  =

=  .

.  . Это соотношение называется формулой простых процентов.

. Это соотношение называется формулой простых процентов. =

=  и станет равной

и станет равной =

=  =

=  +

+  А(1+

А(1+  . Это соотношение называется формулой сложных процентов.

. Это соотношение называется формулой сложных процентов. , а формула сложных процентов вид

, а формула сложных процентов вид  .

. ;

; · 100%;

· 100%; )

)  -1) р.

-1) р.

) =34170р.

) =34170р.