|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

В) Использование удельной переменной заработной платы.Стр 1 из 2Следующая ⇒ Методические указания к практическим и лабораторным занятиям по дисциплине «Бизнес-планирование и управление проектами» По работе с программным продуктом «Альт-Инвест 4.0»

В двух частях

Составитель:

Г.А. Трунин

Часть 1

Владимир 2010 УДК338.26 (075.8) ББК65.291.23я73

Рецензент Кандидат экономических наук, доцент кафедры экономики и стратегического управления О.Л. Гойхер

Печатается по решению редакционно-издательского совета Владимирского государственного университета Бизнес-планирование и управление проектами: метод.указания к практическим и лабораторным занятиям Часть 1 / Владим. Гос. Ун-т ;сост.Г.А. Трунин. – Владимир:Изд-во Владим. гос. ун-та, 2015. – 31с.

Содержат методические рекомендации для выполнения практических занятий по дисциплине «Бизнес-планирование и управление проектами». Практические занятия посвящены изучению основ работы с программой «Альт-Инвест». Предназначены для студентов дневной и заочной формы (слушатели, параллельно осваивающие вторую образовательную программу) обучения по направлениям080100 "Экономика" и 080200 "Менеджмент".

УДК 338.26 (075.8) ББК 65.291.23я73

Введение Необходимость планирования развития организации объясняется, прежде всего, тем, что в новых экономических условиях выживают только те фирмы, которые могут быстро и адекватно реагировать на изменения внешней и внутренней среды организации. Это возможно лишь при функциональной системе планирования в организации. Кроме того, планирование становится основой всей деятельности организации, так как без него невозможно обеспечивать согласованность в работе, контролировать бизнес-процессы, определять потребность в ресурсах, а также стимулировать работников предприятия.  Бизнес-план развития организации является одной из наиболее прогрессивных форм плана. Однако оценка бизнес-плана трудоемкий процесс, который требует соответствующий инструментов оценки эффективности. Программа «Альт-Инвест» применяется для финансового моделирования и оценки инвестиционных проектов. С ее помощью можно построить как финансовый план отдельного проекта, так и инвестиционную программу предприятия или холдинга. В результате моделирования пользователь получает детализированную прогнозную финансовую отчетность проекта, а также набор показателей, отражающих: · эффективность инвестиций (капитальных вложений); · финансовую состоятельность проекта; · риски осуществления проекта. Представленные в методических указаниях задания предназначены для обучения основам работы с программным продуктом «Альт-Инвест». Практические работы по дисциплине выполняют студенты Владимирского государственного университета в соответствии с учебным планом обучения по направлениям 080100 "Экономика" и 080200 "Менеджмент". Цель практических мероприятий – обучить студентов работе с инструментами оценки эффективности бизнес-проектов. Практическая работа №1 Занесение общих данных и макроэкономических показателей Цель работы: ознакомиться с интерфейсом программы «Альт-Инвест» и научится заносить первичную информацию о проекте. Теоретические основы Программный продукт Альт-Инвест предназначен для подготовки, анализа и оптимизации инвестиционных проектов различных отраслей, масштабов и направленности. Программа позволяет провести оценку проекта с трех основных точек зрения: эффективность инвестиций, финансовая состоятельность, риск осуществления проекта. Для начало работы с программной Аль-Инвест необходимо убедиться в том, что на компьютере установлен MicrosoftOffice: Excel. В методических указаниях описывается работа с программой MicrosoftOffice: Excel 2007. При установке программного продукта и его запуске на экране появляется сообщение о том, что макросы заблокированы:

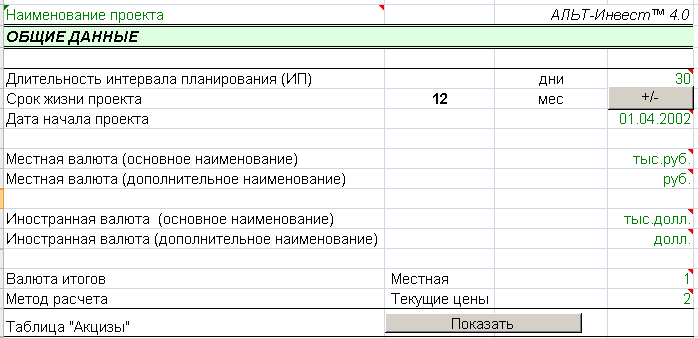

Рис. 1. Предупреждение MicrosoftOffice: Excel 2007 Чтобы разблокировать макросы необходимо щелкнуть по кнопке «Параметры…» и в появившемся окне выбрать пункт «Включить это содержимое» и нажать кнопку ОК. Если все сделано правильно, появится окно программы Альт-Инвест с основными сведениями о ней. В таблице «Общие данные» осуществляется настройка программы на требуемый тип расчетов. Данные вносятся в столбец F в ячейки с буквами зеленого цвета. Внешний вид таблицы «Общие данные» приведен на рисунке 2. В таблицу необходимо занести следующие данные: 1. Наименование проекта используется в качестве центрального верхнего колонтитула при печати таблиц и диаграмм. 2. Длительность интервала планирования (в днях) Рекомендуемые значения: 30, 90, 180, 360 дней.

Период планирования в финансовой модели: · для ежемесячного интервала планирования – не менее 24 периодов; · для ежеквартального планирования – не менее 8 периодов; · полугодового планирования – не менее – 6 периодов, · для интервала планирования год – не менее 5 лет. 3. Срок жизни проекта - количество анализируемых интервалов планирования настраивается с помощью кнопки [ +/- ], расположенной в столбце F. Щелчком мыши по данной кнопке на экране появится диалоговое окно, в котором заносится количество интервалов планирования.

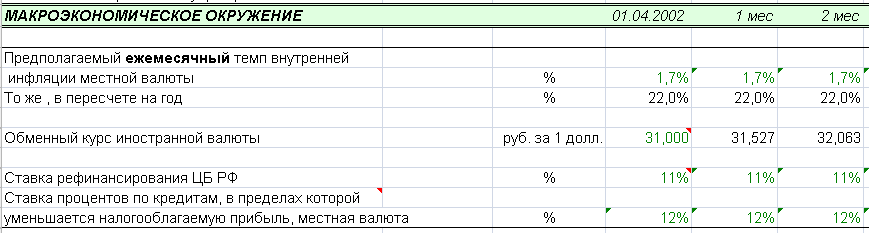

Рис. 2. Таблица «Общие данные» 4. Дата начала проекта заполняется, если необходимо привязать начало проекта к конкретной дате. Ввод данных в это поле не влияет на расчеты. 5. Местная/ Иностранная валюта (основное и дополнительное наименование) для расчетов может быть выбрана любая. Основное наименование предназначено для описания итоговых показателей проекта. Дополнительное наименование необходимо для задания некоторых исходных параметров – например, цен на реализуемую продукцию, удельных материальных затрат и заработной платы. Задайте множитель пересчета дополнительного наименования в основное. Множители пересчета находятся в скрытых строках под дополнительными наименованиями валют. 6. Валюта итогов. Могут быть заданы всего лишь два параметра: 1 - автоматический пересчет результатов в местную валюту; 2 – автоматический пересчет результатов в иностранную валюту. 7. Метод расчета. Могут быть указаны только два значения: 1 – постоянные цены; 2 – текущие цены. Особенности расчета в постоянныхценах: подразумевается неизменная покупательная способность денежной единицы; стоимостные исходные параметры - цены на продукцию, текущие затраты, оплата активов - не умножаются на индексы инфляции (индексы роста цен).·При расчете процентов по кредитам, дивидендов, ставки сравнения используются реальные ставки. Реальная ставка=Номинальная ставка-Инфляция. Вы можете обнулить инфляцию либо корректировать формулы для использования номинальных процентных ставок при расчетах в постоянных ценах Особенности расчета в текущих ценах: стоимостные исходные данные умножаются на индексы инфляции. При расчетах процентов по кредитам, дивидендов, ставки сравнения используются номинальные ставки. В таблице «Макроэкономическое окружение» заносятся данные проекта описывающие внешние параметры реализации проекта.

Рис. 3. Таблица «Макроэкономическое окружение» В таблицу необходимо занести следующие данные: 1) Темпы инфляции местной и иностранной валюты являются базой для отражения темпов роста цен, которые при расчете в текущих ценах увеличивают стоимостные исходные параметры – цены на продукцию, затраты на производство продукции и приобретение постоянных активов. При расчете в постоянных ценах индексы инфляции автоматически переводят проценты по кредитам, дивиденды и ставки сравнения из номинальных в реальные. Темпы инфляции, заданные в таблице «Макроэкономическое окружение», автоматически отражаются в таблице «Индексы изменения цен» в качестве базовых значений. 2) Обменный курс иностранной валюты используется для перевода денежных потоков в выбранную валюту итогов. 3) Ставка рефинансирования ЦБ используется для расчета процентов по рублевым кредитам на пополнение оборотного капитала, которые могут быть отнесены на прочие операционные расходы (ранее – на себестоимость). 4) Ставка LIBOR отражается справочно и напрямую не используется в расчетах. ЗаданиЕ к практической работе №1 Необходимо занести следующие данные по проекту: наименование проекта – Мусоросортировочный комплекс в городе Владимир, срок реализации проекта – 5 лет, контрольные точки модели – полугодие, дата начала проекта 01.01.2011, расчет производится в рублях и осуществляется в постоянных ценах, ежемесячный темп инфляции по всему сроку реализации проекта – 1,1%, а ставка рефинансирования ЦБ РФ – 11%.

Практическая работа №2 Определение выручки и затрат на сырье и материалы Цель работы: ознакомиться с процедурами расчета выручки и затрат на сырье и материалы. Теоретические основы Выручка от реализации продукции определяется как объем реализации продукции умноженная на цену. Внешний вид таблицы «Объем реализации» представлен на рисунке 4.

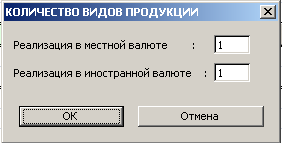

Рис. 4. Таблица «Объем реализации» Сначала необходимо настроить таблицу. Щелчком по кнопке [ +/- ], расположенной в столбце D, появится диалоговое окном (см. рисунок 5), в котором необходимо внесите количество рассматриваемых видов продукции (работ, услуг). С помощью этой кнопки настройки можно как увеличивать, так и уменьшать количество видов продукции. При внесении количества рассматриваемых видов продукции (работ, услуг) их одновременное отображение происходит в таблицах «Объем реализации», «Отпускные цены (без НДС и акцизов)» и «Выручка от реализации».

Рис. 5. Диалоговое окно «Количество видов продукции» В «Альт-Инвест» заложено допущение, согласно которому в каждом интервале планирования объем производства продукции равен объему реализации. Далее необходимо в каждом интервале планирования задать объем реализации отдельных видов продукции (работ, услуг). Внесение значений начинайте с интервала начала производства продукции. В таблице «Отпускные цены» в столбце F по каждому виду продукции задаются цены (без НДС и акцизов) в дополнительных денежных единицах. При расчете в постоянных ценах в каждом интервале планирования будут отражены цены, заданные на момент начала проекта. Вы можете изменять абсолютные значения цен, внося значения вручную. При этом сохраняйте второй сомножитель. Например, первоначальная цена равна 100 руб. Со второго интервала планирования цены повысятсяна50 руб.и станут равны 150 руб. Внесите в столбце «Н» в формулу =150*J1385[1]. Выручка от реализации определяется автоматически как произведение объема производства и цены конкретного вида продукции. В столбцах C и D задаются ставки НДС и экспортной пошлины таблицы «Выручка от реализации» по каждому виду продукции. В результате будет автоматически рассчитаны общие величины выручки, НДС, акцизов и экспортной пошлины на весь объем реализации. НДС начисляется на сумму Цена+Акциз. Вы можете отражать изменения ставок НДС и экспортной пошлины по интервалам планирования. Общие материальные затраты определяются автоматически как произведение затрат в натуральном выражении и стоимости ресурса. Вначале необходимо настроить таблицу на рассматриваемое количество элементов затрат с помощью кнопки настройки [ +/- ], расположенной в столбце D. При этом будут автоматически настроены таблицы «Цены на сырье и материалы», «Затраты на сырье и материалы». Расчет материальных затрат Вы можете осуществлять на основании нормативов затрат либо на основании удельных (на единицу затрат) затрат. Так же как и при описании выручки, в рассматриваемой таблице понятия «местная валюта» и «иностранная валюта» не привязаны к внешнему и внутреннему рынкам. Импортная пошлина может отражаться при приобретении сырья и материалов на внешнем рынке как в местной, так и в иностранной валюте. ЗаданиЕ к практической работе №2 Рассчитайте выручку от реализации и затраты на сырье и материалы по данным из таблицы 1 и 2: Таблица 1 Данные для расчета выручки от реализации

Реализация продукции осуществляется равными долями во всех интервалах планирования, кроме первого в котором реализация продукции не осуществляется. Таблица 2 Данные для расчета затрат на сырье и материалы

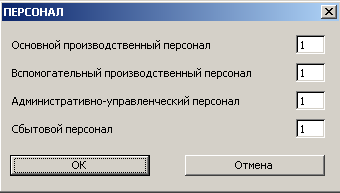

Практическая работа №3 Расчет затрат на персонал Цель работы: ознакомиться с процедурами расчета затрат на персонал. Теоретические основы Расчет затрат на персонал осуществляется в таблице «Численность и заработная плата». Настройка таблицы осуществляется с помощью кнопки [ +/- ]. В вызванном диалоговом окне (см. рисунок 6) задается количество специальностей по каждой категории работников: основной производственный; вспомогательный производственный; административно-управленческий и сбытовой персонал.

Рис. 6. Диалоговое окно «Персонал» Расчет затрат на оплату труда можно осуществлять на основании численности и оклада; удельных переменных затрат на оплату труда и объема произведенной продукции; возможно отражение общей величины заработной платы по проекту в итоговой строке таблицы. а) Использование численности и оклада.По категориям персонала введите численность и оклад. Численность отражайте с момента привлечения на производство продукции определенной категории (см. рисунок 7). При этом часть категорий может не заполняться. Рис. 7. Занесение информации на основании оклада и численности б) Задание общей величины затрат на оплату труда по проекту. В итоговых строках «Заработная плата» или «Итого расходы на зарплату», «Начисления на заработную плату», введите значения поверх формул (см. рисунок 8). Рис. 8. Занесение информации на основе общей величины затрат на оплату труда по проекту в) Использование удельной переменной заработной платы. Задается величина переменной составляющей заработной платы в составе единицы продукции (сдельная норма оплаты труда). Задайте объем производства (реализации) для каждого интервала планирования (норма выработки). Рис. 9. Занесение информации на основе сдельной оплаты труда При расчете в текущих ценах моделирование увеличения заработной платы осуществляется с использованием индекса изменения затрат на оплату труда таблицы «Индексы изменения цен». ЗаданиЕ к практической работе №3 Распределите приведенный в таблице 3 персонал по категориям и внесите следующие данные о затратах на оплату труда. Таблица 3 Данные для расчета затрат на оплату труда

продолжение таблицы 3

Практическая работа №4 Расчет текущих затрат по проекту Цель работы: ознакомиться с процедурами расчета текущих затрат. Теоретические основы Представленная в программе структура затрат - выделение материальных затрат, затраты на оплату труда и накладных расходов - объясняется необходимостью корректного расчета оборотного капитала. Автоматически переносятся в таблицу величины общих материальных затрат, затрат на оплату труда, амортизационных отчислений, списания расходов будущих периодов, налогов относимых на себестоимость переносится в таблицу автоматически. Накладные расходы, определенные в расчете на интервал планирования. Эти расходы заносятся по следующим категориям: общепроизводственные расходы (к ним относятся все расходы непосредственно, связанные с производственной линией), общезаводские расходы (к ним относятся все прочие расходы, связанные с производством) и коммерческие расходы. Увеличение/уменьшение количества рассматриваемых элементов накладных расходов осуществляется с помощью кнопок настройки [+/-], расположенных в столбце D (см. рисунок 10). Рис. 10. Занесение данных в таблицу «Текущие затраты» Вы можете задавать и изменять накладные расходы по периодам, внося значения вручную. При этом необходимо значения указываются в местной валюте, важно не затрагивать коэффициенты «*koeff3» в формуле расчета. Например, если выделить ячейку общезаводских расходов отобразится функция расчета «=ЕСЛИ(H$144<>0;$C270*koeff3;0)» и ввод текущих значений затрат за анализируемый интервал планирования осуществляется только с выделенным фрагментом формулы. Необходимо избегать двойного учета амортизации в составе накладных расходов. Амортизационные отчисления общей величиной отражаются в строке «Амортизационные отчисления». Стоит отметить, что коммерческие расходы рассчитываются как процент от выручки. При расчетах допускается изменение формул, при этом надо следить чтобы: 1) значения были указаны в местной валюте; 2) осуществлялся учет текущих цен через индекс изменения цен.

ЗаданиЕ к практической работе №4 Распределите приведенные в таблице 4 текущие затраты по категориям (общепроизводственные, общезаводские затраты и коммерческие расходы) и внесите данные в соответствующие строки таблицы. Таблица 4 Данные для расчета текущих затрат

Практическая работа №5 Расчет постоянных активов проекта Цель работы: ознакомиться с процедурами занесения данных о постоянных активах проекта. Теоретические основы Разделение капитальных затрат на типы (постоянные активы, расходы будущих периодов, ранее осуществленные вложения, проценты по кредитам на инвестиционной фазе), связано с особенностями начисления и возмещения НДС, учета НДС и стоимости актива в балансе, списания затрат на стоимость продукции, налогообложения налогом на имущество. Номер интервала постановки актива на баланс будет определять интервал, с которого стоимость актива начнет переноситься на стоимость продукции - начнется начисление амортизации либо списание расходов будущих периодов. Величины амортизационных отчислений и расходов будущих периодов автоматически будут отражаться в таблице «Текущие затраты». Номер интервала ввода также будет определять период, с которого будет осуществляться возмещение из бюджета НДС, уплаченного по постоянным активам. График оплаты актива необходим для распределения капитальных затрат по интервалам планирования. По каждому интервалу планирования необходимо отразить долю затрат на приобретение актива в процентах от общей стоимости данного актива. Оплата актива может осуществляться после его постановки на баланс. При этом амортизация будет начисляться со всей стоимости актива. Разница между общей и оплаченной стоимостью актива учитывается как «Задолженность перед поставщиками». Рис. 11. Внешний вид таблицы «Постоянные активы» Учет постоянных активов, строительно-монтажных работ имеет следующие особенности: НДС уплаченный подлежит возмещению из бюджета, начиная с момента ввода актива в эксплуатацию; стоимость актива на балансе учитывается без НДС; стоимость активов отражается в балансе как внеоборотные активы проекта; на величину незавершенных капитальных вложений и остаточную стоимость активов начисляется налог на имущество; норма амортизационных отчислений определяется по «Единым нормам амортизационных отчислений»; амортизационные отчисления включаются в состав текущих затрат на производство продукции позицией «Амортизационные отчисления». Затраты на разработку технологической документации, создание опытного образца, затраты на исследовательские и опытно-конструкторские расходы представляет собой особый тип капитальных затрат - расходы будущих периодов. Учет расходов будущих периодов имеет следующие особенности: стоимость актива на балансе отражается с учетом НДС; НДС уплаченный не подлежит возмещению из бюджета; стоимость активов отражается в балансе в составе внеоборотных (текущих) активов, позиция «Расходы будущих периодов»; списание расходов будущих периодов на текущие затраты осуществляется по особым нормам (например, в течение двух лет, то есть с нормой списания 50%). Расчет НДС к возмещению осуществляется автоматически исходя из суммы НДС уплаченного, начиная с интервала ввода актива в действие. Определение НДС к возмещению осуществляется в скрытых строках, находящихся под строкой «НДС уплаченный». Учет ранее осуществленных капитальных вложений имеет следующую специфику: учитываются на момент начала планирования только в местной валюте (в связи с чем ранее осуществленные вложения отражаются только в местной валюте); не подлежат индексированию при расчете в текущих ценах (индексироваться могут только будущие расходы); не приводят к увеличению потребности в финансировании - автоматически компенсируются величиной собственного капитала. Амортизационные отчисления по существующим основным фондам начисляются с начала реализации проекта, по переводимым на баланс незавершенным капитальным вложениям – с интервала, указанного пользователем в столбце С. При расчете показателей эффективности проекта существует возможность учитывать и не учитывать существующие основные фонды предприятия (организации). В балансе проекта (Таблица «Балансовый отчет») стоимость ранее осуществленных вложений автоматически уравновешивается за счет уставного капитала. Искажения денежных потоков - увеличения потребности в финансировании - не происходит. Стоит отметить, что проценты по кредитам на инвестиционной фазе автоматически увеличивают первоначальную стоимость внеоборотных активов проекта. ЗаданиЕ к практической работе №5 Введите данные из таблицы 5 в программу таблицу «Постоянные активы».

Таблица 5 Данные для расчета постоянных активов

График оплаты актива – первое полугодие интервала планирования.

Практическая работа №6 Лизинговые операции Цель работы: ознакомиться с осуществлением лизинговых операций в программе Альт-Инвест. Теоретические основы Прежде чем начать работу с таблицей «Лизинг» необходимо настроить некоторые параметры программы (см. рисунок 12). Нажимаем на кнопку[ +/- ] появится диалоговое окно,в котором выбираем количество позиций для описания активов, привлекаемых на условиях лизинга. Далее необходимо описать условия лизинговой сделки. Общая величина лизинговых платежей в столбце «С» определяется автоматически как сумма амортизационных отчислений и вознаграждения лизингодателю за весь срок лизинга. При необходимости можно ввести общую сумму лизинговых платежей поверх расчетного значения. Начисление платежей по интервалам должно осуществляться только в пределах сроков лизинга. По умолчанию лизинговые платежи распределяются равномерно в течение всего срока лизинга. В каждом интервале расчетная величина платежей лизингодателю определяется как «Общая величина платежей» деленная на «Срок лизинга». Начисленные лизинговые платежи автоматически включаются в состав текущих затрат на производство продукции, тем самым уменьшая налогооблагаемую прибыль.Если график уплаты лизинговых платежей по проекту отличен от предложенного в «Альт-Инвест», необходимо в строке «Реальные выплаты лизинговых платежей» вручную внести реально уплачиваемые суммы. Различие между начислениями и уплатой лизинговых платежей проходят по статье «Авансы поставщикам» текущих активов. Общая сумма начисленных и реально выплаченных платежей должна совпадать. Разница в платеже начисленном и уплаченном проходит как авансы поставщикам. Рис. 12. Таблица «Лизинг» При описании лизинга с выкупом актива (код 1, 2) по истечении периода, указанного в строке «Срок лизинга», автоматически учитывается выкуп актива по остаточной стоимости с постановкой его на баланс предприятия. Чтобы задать определенный тип лизинга необходимо указать значения от 1 до 4: · 1 – с выкупом (учет актива на балансе лизингодателя); · 2 – с выкупом (учет актива на балансе лизингополучателя); · 3 – оперативный (учет актива на балансе лизингодателя); · 4 – оперативный (учет актива на балансе лизингополучателя). При учете оборудования на балансе лизингополучателя, оборудование не увеличивает стоимость постоянных активов проекта, а указывается на забалансовом счету «Арендованные основные средства», однако с такого имущества взимается налог на имущество. ЗаданиЕ к практической работе №6 Компания приобретает электронную систему мониторинга радиационного контроля посредством осуществления лизинговой операции. Первоначальная стоимость актива составляет 350 тыс. руб. Актив выкупается с постановкой на балансе лизингополучателя в первом интервале планирования. Срок лизинговой сделки 2 года. Вознаграждение лизингодателю 17%, а амортизационные отчисления равны 7%.

Практическая работа №7 Определение источников финансированияи потребностив кредитовании Цель работы: ознакомиться с процедурами определения источников финансирования и потребности в кредите для проекта. Теоретические основы Потребность в финансировании постоянных активов отражает общие затраты на финансирование постоянных активов по всем группам приобретаемых средств – постоянным активам, строительно-монтажным работам, расходам будущих периодов, выкупаемым основным средствам. Отметим, что НДС уплаченный по постоянным активам отражается в блоке «НДС» уплаченный таблицы «Нормируемые текущие активы» и проходит по строке «Потребность в финансировании чистого оборотного капитала». Потребность в финансировании чистого оборотного капитала рассчитывается как разница приростов текущих активов и текущих пассивов, т.е. как разница (прирост) чистого оборотного капитала в каждом интервале планирования. Появление отрицательных значений в строке «Потребность в финансировании чистого оборотного капитала» не является ошибкой в случае корректного заполнения исходных данных. Отрицательные значения потребности в финансировании оборотного капитала свидетельствуют о сокращении потребности проекта в оборотном капитале –«высвобождении» денежных средств. Строка «Потребность в финансировании инвестиционных издержек» отражает общую величину инвестиционных затрат в каждом интервале планирования. Строка «Свободные денежные средства» моделирует состояние расчетного счета проекта и дублирует строку «Свободные денежные средства» сводного отчета о движении денежных средств.Отрицательные значения по данной строке означают потребность проекта во внешнем финансировании (дефицит денежных средств). Положительные значения свидетельствуют о наличии у проекта свободных денежных ресурсов. Собственные средства, вкладываемые в проект, необходимо отражать в блоке «Уставный капитал» в ячейках зеленого цвета. Блок уставный капитал представлен двумя элементами – «Учредительный капитал» и «Акционерный капитал». Если по привлекаемым собственным источникам финансирования проекта предполагается начислять дивиденды, отражайте данные источники в позиции «Акционерный капитал». Дивидендные выплаты необходимо моделировать в таблице «Приложение к отчету о прибыли», блок 4 «Дивиденды». Разделение собственных средств, вкладываемых в проект, на уставный и акционерный капитал не является жестким и служит для удобства работы пользователя. Целевые финансирования и поступления, привлекаемые на финансирование проекта, вносите со знаком плюс в строках «Местная, Иностранная валюта» (откройте строки щелчком левой кнопкой мыши по значку «[+]», расположенному слева от рабочего поля таблицы). Рис. 13. Таблица «Источники финансирования» Прежде чем начать работу с таблицей «Источники финансирования» необходимо ее настроить количество рассматриваемых кредитов - нажатием на кнопку [ +/- ], которое вызовет диалоговое окно с запросом «Введите количество позиций». С помощью кнопки настройки можно как увеличивать, так и уменьшать количество рассматриваемых кредитов. Исходная информация, которую необходимо задать по каждому из рассматриваемых кредитов, это тип кредита (на пополнение оборотного капитала, на инвестиционные цели, государственный), период выплаты процентов, номинальная годовая ставка процентов по кредиту, период отсрочки выплаты по процентам (если отсрочка предоставляется). Выбор типа кредита заключается в выборе условного кода: 1. Кредит на пополнение оборотного капитала (хозяйственный, часть процентов относится на себестоимость). 2. Инвестиционный кредит (кредит берется на инвестиционные цели); 3. Государственный инвестиционный кредит (федеральный бюджет); 4. Государственный инвестиционный кредит (территориальный бюджет). Программой будут автоматически учтены особенности каждого из типов кредитов. Необходимо задать ставку процентов по кредитам в номинальном годовом выражении - ставку, объявленную банком - в строке «Процентная ставка - номинальная годовая банковская». Продолжительность периода отсрочки по выплате процентов, выраженную в интервалах планирования, задается в столбце F. Программа автоматически учитывает капитализацию невыплаченных процентов. При расчете в постоянных ценах заданная номинальная ставка будет переведена в реальную по формуле: Реальная ставка=Номинальная-Инфляция. Суммы выплачиваемых процентов будут определяться на основании реальных ставок.При расчете в текущих ценах суммы выплачиваемых процентов определяются на основании номинальной ставки. Если при расчете в постоянных ценах Вы считаете необходимым рассчитывать суммы выплачиваемых процентов на основании номинальных ставок, можно обнулить инфляцию в таблице «Макроэкономическое окружение» либо скорректировать формулы в строке «Реальная годовая» - поставить прямую ссылку на строку «Номинальная годовая» Оценка потребности проекта в заемных источниках финансирования, а также построение графика кредитования проекта осуществляется на основании данных строки «Свободные денежные средства». Отрицательные значения по строке «Свободные денежные средства» отражают сумму необходимого кредитования, положительные значения отражают суммы, которые могут быть направлены на погашение кредитов.

Рис. 14. Таблица «Кредиты в местной валюте» Автоматическое построение графика кредитования осуществляется при помощи меню, которое вызывается нажатием кнопки «AUTO». Данное меню предлагает возможные способы построения графика кредитования. Построение графика кредитования вручную, без использования функции «AUTO», осуществляется путем внесения вручную значений по строкам «Увеличение задолженности» и «Погашение задолженности». При отражении графика кредитования вручную привлекаемые суммы необходимо вносить по строке «Увеличение задолженности» со знаком (+), погашение долга - по строке «Погашение задолженности» со знаком (-). Подбор необходимой суммы кредита осуществляется на основании величины свободных денежных средств. При выявлении дефицита денежных средств - отрицательных значений по строке «Свободные денежные средства» - в строке «Увеличение задолженности» необходимо внести значение, при котором величина свободных денежных средств данного интервала будет неотрицательной. Отменить сформированный график кредитования, построенный автоматически или вручную - возможно обнулив значения в строках «Увеличение задолженности» и «Погашение задолженности». Далее можно повторно формировать график кредитования проекта как с использованием кнопки «AUTO», так и вручную. Работа с таблицей «Кредиты в иностранной валюте» осуществляется по тем же принципам, что и с таблицей «Кредиты в местной валюте». Таблица «Сводная ведомость выплат по кредитам» предназначена для оценки состояния расчетов по заемным источникам финансирования в каждом интервале планирования. Таблица формируется полностью автоматически.В данной таблице отражаются итоговые суммы привлеченных кредитов и суммы, направленные на погашение кредитов, суммы выплаченных процентов, а также величина задолженности по кредитам на конец текущего интервала планирования. График привлечения и погашения кредитов отражается на диаграмме «DebtService». ЗаданиЕ к практической работе №7 Учредительный капитал по проекту составляет 120 тыс. руб. Определите потребность проекта в финансировании и разработайте программу кредитования и погашения кредита.

Практическая работа №8 Анализ эффективности проекта Цель работы: ознакомиться с интерфейсом программы по оценки эффективности проектов. Теоретические основы Результатом расчета инвестиционного проекта становятся ряд стандартных отчетов, а также возможность использования специальных аналитических модулей программы для оценки рисков и сценарного анализа. Внешний вид вкладки настройки анализа чувствительности проекта приведен на рисунке 15. Среди стандартных отчетных форм модели: 1) Балансовый отчет. Балансовый отчет характеризует состав имущества проекта и источников его формирования на определенную дату. Построение баланса осуществляется автоматически. Отметим, что если в таблице «Постоянные активы» была введена стоимость существующих основных фондов и незавершенных капитальных вложений на момент начала планирования, в балансовом отчете на величину остаточной стоимости этих фондов автоматически увеличивается учредительный капитал. Если в строке «Сальдо баланса» значения отличны от нуля, это свидетельствует о некорректности расчетов – некорректном вводе информации либо корректировке формул. Для оперативного контроля взаимосвязей ячеек используйте функцию «Зависимости» из меню «Сервис». Рис. 15. Вкладка настройки анализа чувствительности проекта 2) Отчет о прибыли.Отчет о прибыли характеризует результаты осуществления проекта с точки зрения соотношения величин получаемых доходов и затрат на получение доходов. Таблица формируется автоматически. Формирование отчета о прибыли осуществляется постадийно с выделением прибыли от основной деятельности, балансовой, чистой и нераспределенной прибыли. Такая структура отчета позволяет проанализировать причины возникновения убытков и оценить потенциальные возможности проекта по выплате дивидендов.Доходы отражаются с положительным знаком, расходы - с отрицательным. Дополнительно Альт-Инвест рассчитывает таблицу «Приложение к отчету о прибыли». Прочие внереализационные доходы и расходы, связанные с осуществлением проекта, вносите вручную по строкам «Прочие доходы (+) и расходы (-)». Доходы вносите с положительным знаком, расходы - с отрицательным. Дивиденды, уплачиваемые по привлеченному акционерному капиталу, определяются на основании ставок дивидендов и сумм акционерного капитала, отраженных в таблице «Источники финансирования».Сумма выплачиваемых дивидендов рассчитывается как минимальное значение из величины нераспределенной прибыли (без учета выплаты дивидендов) текущего интервала, накопленного положительного остатка свободных денежных средств (без учета выплаты дивидендов) текущего интервала, расчетной величины дивидендных выплат, определенных исходя из ставки дивидендов и суммы выпущенных привилегированных акций.Если реальный график уплаты дивидендов отличен от расчетного, возможно вручную корректировать значения по строке «Дивиденды, выплаченные по привилегированным акциям» (см. рисунок 16).Дивиденды, уплачиваемые по простым акциям, необходимо вводить вручную в строке «Дивиденды, выплаченные по простым акциям». Выплачиваемые дивиденды необходимо вводить со знаком минус. Прочие расходы из чистой прибыли, в частности, расходы по конвертации иностранной валюты, автоматически переносятся из таблицы «Операции с иностранной валютой». Прочие платежи из чистой прибыли необходимо вручную вводить в строке «Прочие расходы» со знаком минус. 3) Отчет о движении денежных средств. Таблица «Отчет о движении денежных средств в местной валюте» отражает информацию, связанную с движением денежных средств (образованием притоком и оттоков денежных средств), выраженных в местной валюте. Таблица формируется автоматически. При этом притоки денежных средств отражаются с положительным знаком, оттоки - с отрицательным.Для визуального контроля взаимосвязей ячеек используйте функцию «Зависимости» из меню «Сервис». Рис. 16. Пример операций с дивидендами Прогнозные «Отчет о прибылях и убытках», «Баланс» и «Отчет о движении денежных средств»: эти таблицы отражают детальные финансовые перспективы проекта и служат основой для его анализа. 4) Прогноз финансовых показателей проекта: отражает ожидаемые значения рентабельности, оборачиваемости, ликвидности и финансовой устойчивости создаваемого бизнеса. Данные показатели отражаются в таблице «Показатели финансовой состоятельности проекта». При этом рассчитываются четыре группы финансовых показателей - ликвидности, оборачиваемости, рентабельности и платежеспособности. Таблица формируется автоматически. 5) Сводный отчет об инвестициях в проект и расчет показателей эффективности.Данная информация распределена между таблицами «Эффективности полных инвестиционных затрат» и «Эффективность инвестирования собственных средств», включающие информацию о простом и дисконтированном сроке окупаемости, NPV, IRR, норме доходности полных инвестиционных затрат. В таблице «Эффективность полных инвестиционных затрат» осуществляется расчет основных показателей эффективности инвестиционного проекта с учетом схемы финансирования проекта. То есть при определении денежных потоков проекта и расчете основных показателей учитывается привлечение и возврат кредитов, а также вложение собственных средств в проект. На основании показателей рассматриваемой таблицы принимается заключение о целесообразности вложения собственных средств в проект.При необходимости в расчетах показателей эффективности вложения собственных средств может быть задана ставка сравнения, отличная от ставки, заданной при определении эффективности полных инвестиционных затрат. 6) Анализ бюджетной эффективности: оценка экономического эффекта от реализации проекта для бюджетов различных уровней. Расчет бюджетной эффективности основан на методе дисконтирования денежных потоков. Притоки денежных средств в бюджет автоматически отражаются с положительным знаком, оттоки - с отрицательным.Для разделения доходов местного и федерального бюджетов в ячейках «Доля в федеральный бюджет» (окрашены зеленым цветом) введите, какая доля от общей суммы платежей по налогу перечисляется в федеральный бюджет.Если нет необходимости выделять налоги, поступающие в местный бюджет, в ячейках «Доля в федеральный бюджет» необходимо поставить значения 100% для каждого налога. Ставка сравнения при расчете бюджетной эффективности определяется по формуле: [(1+Ставка рефинансирования ЦБ)/(1+Индекс инфляции)]-1. 7) Оценка проекта: анализ влияния проекта на стоимость бизнеса, рассчитанную на основе доходного подхода. Все основные показатели проекта сведены в таблицу «Основные показатели проекта». В данной таблице представлены основные исходные, промежуточные и итоговые показатели, характеризующие проект. Таблица формируется автоматически. 8) Набор графиков: каждая отчетная таблица сопровождается рядом графиков, отражающих наиболее важные элементы соответствующего отчета. Задания к практической работе №8 Проведите оценку эффективности проекта и напишите соответствующие выводы по следующим аспектам: уровень цен на реализуемую продукцию, уровень эксплуатационных затрат, уровень инвестиционных затрат, NPV, IRR, дисконтированный срок окупаемости, максимальная потребность в финансировании оборотного капитала. Рекомендуется для оценки финансовой устойчивости модели применять следующие показатели: Однопараметрического анализа чувствительности:

| |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||