|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Организация безналичных расчетовСтр 1 из 2Следующая ⇒ Расчетные операции коммерческих банков Содержание: особенности безналичных расчетов, расчетыплатежными поручениями, платежными требованиями-поручениями, чеками, аккредитивами и векселями Лекция 2 Организация безналичных расчетов Безналичный платежный оборот составляет до 90% всего денежного оборота и осуществляется хозяйствующими субъектами с обязательными участием банков. Расчетные операции различаются по способу платежа и форме движения платежа, но их осуществление возможно при соблюдении определенных принципов[2].

Таблица 5.2.1. Принципы безналичных расчетов

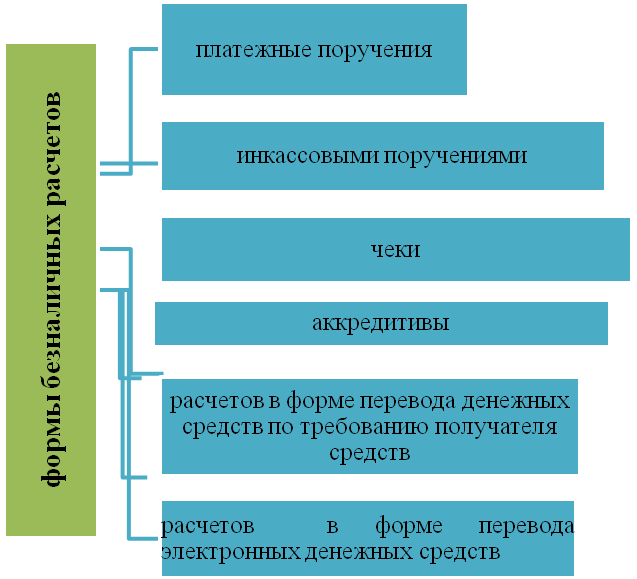

В соответствии с действующим законодательством в современных условиях допускается использование следующих форм расчетов: платежных поручений; инкассовыми поручениями; чеками; аккредитивами; расчетов в форме переводов денежных средств по требованию получателя средств, расчетов в форме перевода электронных денежных средств[2].

Рис.5.2.1. Формы безналичных расчетов Выбор формы расчетов определяется товаром, спросом на этот товар, характером хозяйственных связей и финансово-экономическим положением контрагентов, а также способом транспортировки груза. Расчеты по инкассовым поручениям производятся в бесспорном порядке со счета плательщика в случае наличия на счете денежных средств. Рассмотрим более подробнее наиболее распространенные в хозяйственном обороте расчеты платежными требованиями, платежными требованиями поручениями (как одна из форм расчетов платежными поручениями), чеками, аккредитивами и векселями (как самой ранней формы расчетов между хозяйствующими субъектами). Расчеты платежными поручениями Положение о безналичных расчетах в Российской Федерации определяет платежное поручение как письменное распоряжение владельца счета банку о перечислении определенной денежной суммы. Платежные поручения принимают независимо от наличия денежных средств на счете покупателя, при недостаточности денежных средств расчетные документы помещаются в картотеку неоплаченных документов[4].

Рис.5.2.2. Схема расчетов платежными поручениями 1- на первом этапе происходит отгрузка продукции с передачей счет-фактур; 2- на втором этапе происходит представление поручения в банк на перечисление денежных средств поставщику; 3- 4 - на третьем и четвертом этапах этапе происходит передача документов в РКЦ для отражения операции о перечислении денежных средств и оформление документов на перечисление денежных средств 5-6 –на пятом и шестом этапах происходит зачисление средств на корсчет банка – поставщика и списание средств с корсчета расчетный счет поставщика; 7 – на седьмом этапе поставщик товара информируется выпиской с расчетного счета о зачислении денежных средств на расчетный счет. Расчеты платежными поручениями применяются при постоянных расчетах между поставщиком и покупателем продукции. При такой форме расчетов риски несет поставщик продукции, покупатель продукции оплачивает за товар после того, как принимает товар. Расчеты платежными требованиями-поручениями При расчете платежными требованиями – поручениями ускоряется обработка платежей, так как оформление документов производит сам поставщик товара и получатель платежа[4].

Рис. 5.2.3. Схема расчетов платежными требованиями -поручениями 1-2 - На первом и втором этапах происходит отгрузка товара для покупателя продукции и пересылка отгрузочных документов для банка поставщика; 3-4 - На третьем и четвертом этапах происходит передача документов для акцепта и акцептование документов покупателем продукции. 5- На пятом этапе происходит передача документов на списание с расчетного счета плательщика. На шестом этапе происходит оформление кредитового авизо для списания денежных средств с корсчета банка – плательщика и зачисление 8 6- на корсчет банка-получателя; 7- На седьмом этапе происходит списание денежных средств с корсчета банка получателя и зачисление на расчетный счет получателя 8- На последнем этапе происходит информирование поставщика товара о зачислении денежных средств на его расчетный счет Данный вид расчетов очень выгоден для поставщика продукции, так как ускоряет расчеты при отгрузке товара. Расчеты чеками Чек - это ценная бумага, которая содержит нечем не обусловленное требование чекодателя банку произвести платеж указанной в нем суммы чекодателю. Преимуществом данной формы расчетов заключается в том, что покупатель продукции рассчитывается за товар чеком после того, как удостоверился, что продукция соответствует требованиям[5].

Рис.5.3.4. Схема расчетов чеками 1-2- На первом и втором этапах происходит оформление чековой книжки банком и передача ее плательщику 3. -На третьем этапе происходит резервирование денежных средств на корсчете банка в РКЦ 4-5- На четвертом и пятом этапе происходит отгрузка товара и передача чека поставщику товара. 6 - На шестом этапе происходит передача чека поставщиком товара в банк для получения денежных средств; 7-8- На седьмом и восьмом этапе банк поставщика передает чек в РКЦ и зачисление денежных средств на корреспондентский счет банка-получателя. 9- На девятом этапе происходит зачисление денежных средств на расчетный счет поставщика товара. Расчеты аккредитивами Аккредитив – это поручение банка поставщику об уплате поставщику услуг и товаров на условиях, которые предусмотрены в аккредитивном соглашении (договоре). Аккредитив используется в случае, когда поставщик и покупатель товара удалены друг от друга и им требуется посредник, который обеспечил бы гибкие условия, правовую надежность и получение краткосрочного финансирования[1].

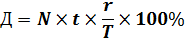

Рис.5.2.5. Схема расчетов по аккредитиву 1- Экспортер и импортер заключают между собой контракт, в котором указывается, что расчеты будут производиться с помощью аккредитива. 2- Экспортер подготавливает товар и извещает об этом экспортера. 3- Покупатель направляет своему банку заявление на открытие аккредитива и банк – эмитент открывает аккредитив; 4- После оформления открытия аккредитива банк – эмитент отправляет аккредитив банку экспортера 5- Авизирующий банк извещает экспортера об открытии аккредитива; 6- Экспортер отгружает товар импортеру; 7- Экспортер отправляет в свой банк отгрузочные документы об отгрузке товара; 8- Проверив документы банк – экспортер отправляет документы банку –импортеру; 9- Банк импортера перечисляет аккредитив банку экспортера; 10- Банк экспортера перечисляет денежные средства по аккредитиву на счет экспортера. Пример 5.2.1. Компания А, находящая в Португалии поставляет оборудование компании Б, находящейся в России, на сумму 300 млн.рублей на условиях 35% скидки, если деньги будут получены компанией в течении 1 недели после отгрузки товара, если деньги будут получены после получения товара покупателем (товар в пути -1 месяц), то скидка будет составлять 15%. Финансовый менеджер, чтобы не упустить скидку, решает воспользоваться аккредитивной формой расчетов (комиссия по аккредитиву -9% от суммы аккредитива), вместо расчетов с использованием платежного поручения. Необходимо доказать, что решение финансового менеджера правильно. Решение: Произведем расчет скидки при оплате через месяц с использованием платежного поручения) и скидки при уплате аккредитивом в течении 1 недели. 1. При оплате платежным поручение скидка будет составлять :

2. При оплате с использованием аккредитива необходимо учесть комиссию по аккредитиву

Таким образом, аккредитивная форма расчетов более выгодна, несмотря на оплату комиссии по аккредитиву. Расчеты векселями Вексель – это безусловное письменное долговое обязательство, которое дает его владельцу (векселедержателю) бесспорное право требовать уплату платежа после наступления указанного срока. Различают два основных вида векселя: простой и переводной вексель. Если вексель простой, то его выписывает сам должник и в этом случает в векселе указывается обязательство об уплате денежной суммы получателю средств. Если вексель переводной, то он выписывается заимодавцем и содержит требование об уплате определенной суммы в определенный срок. Переводной вексель может быть передан третьему лицу по передаточной надписи – индоссаменту[5]. Рассмотрим формы расчетов простым и переводным векселем более подробно.

Рис.5.2.6. Схема вексельных расчетов по простому векселю 1. Продавец поставил товар 2. Покупатель авалирует (подтверждает, что может оплатить) вексель 3. Покупатель передает вексель продавцу 4. Продавец предъявил вексель к учету в банке 5. Банк оплачивает по векселю (учитывает вексель)

Рис.5.2.7. Схема вексельных расчетов по переводному векселю 6. Продавец поставил товар и выписал переводной вексель; 7. Покупатель акцептовал вексель в своем банке; 8. Покупатель передал акцептованный вексель продавцу товара 9. Продавец предъявил вексель к учету в своем банке 10. Банк оплатил денежные средства (учел вексель) поставщику товара 11. Банк продавца предъявил вексель в установленный срок в банк покупателя 12. Банк покупателя оплатил денежные средства банку продавца товара. В России наибольшее распространение получили простые векселя. Но в зарубежной практике наиболее совершенной и распространенной формой являются переводные векселя. В случае оплаты по векселю ранее срока платежа особое значение приобретает расчет дисконта по векселю, т.е. той суммы, на которую уменьшается сумма платежа по векселю.

Где: Д- дисконт по векселю; N –номинал векселя; t- время, которое осталось до погашения векселя r – учетная банковская ставка по векселю T – годовой период (365 дней) Пример 5.2.2.: Компания А купила товар у компании В 01.09.2016 г. на сумму 6 млн. руб. и выписала простой авалированный вексель банком А на сумму 6 млн.руб. сроком на 3 месяца. Компания В предъявила вексель в банк «А» 25.11.2016 г. с учетной ставкой 15% годовых. Необходимо рассчитать сумму, которую получит компания В по векселю. Решение: Рассчитаем сумму дисконта, исходя из того, что продавец В предъявил вексель раньше срока на 5 дней.

Сумма учета векселя =6 -0,0123=5 987 млн.руб. Вывод: · Расчеты между хозяйствующими субъектами на безналичной основе невозможны без участия коммерческих банков, которые осуществляют платежи на условиях срочности обеспеченности и подтверждения согласия платежей. · Выбор форм расчетов определяется многими факторами, в т.ч. характером хозяйственных связей и финансово-экономической прибыльностью сделок, а также удаленностью хозяйствующих субъектов друг от друга. |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 333. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |