|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Относительные показатели лимитирования деятельности коммерческих банковСтр 1 из 2Следующая ⇒ Относительные и абсолютные показатели деятельности коммерческих банков Относительные показатели лимитирования деятельности коммерческих банков Относительные показатели лимитирования деятельности коммерческих банков связаны с определением достаточности, ликвидности, кредитного риска и валютного риска. Рис.2.2.1. Нормативы деятельности коммерческих банков

Рассмотрим более подробно нормативы кредитного и валютного риска. Среди нормативов кредитной деятельности различают нормативы [2]: · максимального размера риска на одного заемщика (Н6); · максимального размера крупных кредитных рисков (Н7); · максимального размера кредитов, банковских гарантий и поручительств, предоставленных своим участникам (акционерам) (Н9.1) · максимальный размер кредитных рисков на группу связанных с банком лиц; · максимального размера кредитов, предоставленных своим инсайдерам (Н10.1) · максимального размера инвестиций в акции других юридических лиц (Н12); Таблица 2.2.1. Нормативы кредитного риска

Кроме кредитного риска также определяются нормативы валютного риска. В основе валютного риска находится понятие чистой валютной позиции. Чистые валютные позиции определяются как разность между балансовыми активами и пассивами (внебалансовыми требованиями и обязательствами) по каждой иностранной валюте и каждому драгоценному металлу. Различают открытые и закрытые валютные позиции [3].

Рис. 2.2.2.Виды валютных позиций банка Со знаком “+” включается длинная чистая позиция, которая представляет собой положительный результат расчета Со знаком “—” включается короткая чистая позиция, которая представляет собой отрицательный результат расчета. Длинные и короткие позиции должны рассчитываться и соблюдаться ежедневно, на них устанавливаются следующие ограничения: · сумма всех длинных (коротких) открытых валютных позиций в отдельных иностранных валютах и отдельных драгоценных металлах не должна превышать 20 процентов от собственных средств (капитала) кредитной организации. · длинная (короткая) открытая валютная позиция в отдельных иностранных валютах и отдельных драгоценных металлах, не должна превышать 10 процентов от собственных средств (капитала) кредитной организации. Пример 2.2.1. Определить какое количество денежных средств в иностранных валютах Банк может разместить, чтобы соответствовать валютной позиции на конец операционного дня, если: Депозиты в долларах – 250 млн.долл. (60 руб./долл.) Депозиты в евро- 300 млн. евро. (70 руб./ евро) Капитал = 300 млн. руб. Решение: Максимально возможная открытая валютная позиция: · по каждой валюте не может превышать. 30 млн. рублей · в совокупности по всем валютам не может превышать 60 млн.рублей. т.о. предполагается различная вариативность данных валютных позиций: 1. закрытая валютные позиции по евро и открытая валютная позиция по долларам составляет 1 млн. доларов (и тогда сумма долларовых кредитов, составит или 249 млн..долларов или 251 млн.долларов) 2. закрытая валютная позиция по долларам открытая ваютная позиция по евро составляет 0,85 млн.евро (и тогда сумма евро кредитов, составит или 299,14млн..евро или 300,857 млн.евро) 3.открытая валютная позиция по долларам и евро в равной или неравной пропорции, но так чтобы общая сумма валютной позиции в переводе на рубли была не более 60 млн.рублей. Политика резервирования

Для контроля за деятельностью банков под наиболее значимые активы и пассивы коммерческие банки создают фонды резервирования.

Рис.2.2.3. Резервы коммерческих банков

Резервирование пассивных операций коммерческих банков

Первоначально минимальные резервы служили для поддержания пропорций (в случае неплатежеспособности банков) между привлеченными и собственными средствами. В Испании, Японии и ФРГ резервные требования рассматривались как способ воздействия на ликвидность банковской системы. В настоящее время минимальные резервные требования применяются почти во всех страна с рыночной экономикой.

Все кредитные организации России, привлекающие депозиты, должны иметь минимальные резервы или в форме наличных денег или высоколиквидных формах в Банке России. В соответствии с Федеральным законом «О Центральном банке Российской Федерации» размер обязательных резервов не может превышать 20% от обязательств кредитной организации [5]. Отличительной особенностью этих резервов является то, что на них не начисляются проценты. На практике правом устанавливать минимальные резервные требования обладает Банк России, который определяет условия формирования фонда обязательных резервов, устанавливает соотношение в процентах между суммой обязательств и суммой ликвидных средств, которые должны находиться в качестве обязательных резервов.

Рис.2.2.4. Механизм создания фондов обязательного резервирования Увеличивая или уменьшая ставку резервирования Банк России, тем самым, увеличивает или уменьшает возможные объемы предоставляемых кредитов коммерческими банками. Резервирование активных операций коммерческих банков Под наиболее значительные и рискованные активы – предоставляемые кредиты коммерческие банки также создают резервы под возможные потери по ссудам (РВПС). Механизм формирования резервов определяется уровнем кредитного риска, определяемого в соответствии с Положением №590-П [4] в основе которого такие составляющие, как: · финансовое положение; · качество обслуживания долга; · обеспечение. В соответствии с этим положение расчет кредитными организациями резервов происходит следующим образом.

где: Р — минимальный размер резерва. Резерв, формируемый кредитной организацией, не может быть меньше минимального размера резерва; РР — размер расчетного резерва; K — коэффициент (индекс) категории качества обеспечения. Для обеспечения I категории i качества k_i (k_1) принимается равным единице (1,0). Для обеспечения II категории качества k_i (k_2) принимается равным 0,5; Об — стоимость обеспечения соответствующей категории качества i (за вычетом предполагаемых расходов кредитной организации, связанных с реализацией обеспечения), в тысячах рублей; Ср — величина основного долга по ссуде. Пример 2.2.2. Необходимо рассчитать резерв под возможные потери по ссудам если известны следующие условия: · размер кредита 300 млн. руб., · на основании критериев качества обслуживания долга и финансового положения банк определил расчетный резерв в размере 20% (60 млн.руб.) · обеспечения предлагается оборудование с залоговой стоимостью 300 млн. руб. Решение.

Выводы: · Относительные показатели лимитирования деятельности кредитных организаций позволяют контролировать кредитные риски банков для различных видов заемщиков , в т.ч. инсайдеров, акционеров, самых крупных заемщиков, связанных заемщиков, а также кредитные риски на совокупный кредитный портфель · Установление ограничений на валютную позицию банков позволяет контролировать операционные риски для каждой валюты или ценного металла; · Политика резервирования применяется как к пассивным (путем создания обязательных резервов), так и к активным операциям (путем создания резервов под возможные потери по ссудам) и позволяет создать «подушку» безопасности под значительные и рискованные активы и пассива банка. |

|||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 456. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

Где:

Где:

–совокупный объем требований банка к заемщику;

–совокупный объем требований банка к заемщику;

–капитал банка

–капитал банка

Где:

Где:

Где:

Где:

Где:

Где:

Где:

Где:

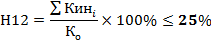

– величина i-го требования к инсайдеру банка;

– величина i-го требования к инсайдеру банка;

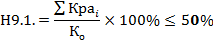

Где:

Где:

– величина i-й инвестиции банка в акции других юридических лиц за вычетом сформированного резерва на возможные потери по указанным инвестициям;

– величина i-й инвестиции банка в акции других юридических лиц за вычетом сформированного резерва на возможные потери по указанным инвестициям;

,

,