|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

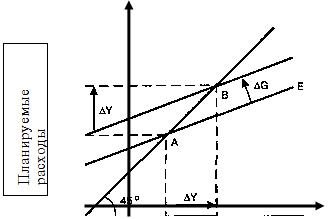

Нормативы обязательного резервированияСтр 1 из 2Следующая ⇒ Модель простого мультипликатора кейнса Используем модель «кейнсианского креста». Пусть экономика находится в равновесии, если фактические расходы (Y) равны планируемым (Е), т. е. Y = Е. Если экономика закрытая, то Е = С + I + G; поскольку С = С(Y- Т), то мы можем записать Е = С (Y- Т)+ I + G. Равновесие достигается в точкеА, где Y = Е. На рисунке показано, что при росте государственных расходов кривая планируемых расходов сдвигается вверх на величину, равную ΔG, равновесие перемещается из точкиА в точку В, объем производства увеличивается с Y1до Y2 на величину ΔY, причем ΔY> ΔG;

Влияние увеличения госрасходов на выпуск продукции Е = Y, Е2= Y2 Доход, выпуск ΔY= ΔGmg, где mg - мультипликатор государственных расходов. mg= ΔY/ΔG = 1/ (1-Cy), где Су - предельная склонность к потреблению. Модель мультипликатора изменится, если мы учтем уровень налогообложения: mg= 1/ (1-Cy(1-t)), где t =ΔT/ΔY - предельная налоговая ставка. Налоговый мультипликатор Уменьшение налогов в модели «кейнсианского креста» на ΔТ увеличит планируемые расходы на СyΔТ. Равновесие переместится из точки А в точку В, а доход увеличится с Y1до Y2на величину, равную ΔY. ΔY = -ΔT* (Cy/(1-Cy)), где mt= ΔY/ΔT = -Cy/(1-Cy) Модель налогового мультипликатора в закрытой экономике при прогрессивной системе налогообложения имеетвид: mt= -Cy/(1-Cy(1-t)) где t- предельная налоговая ставка. Мультипликационный эффект от снижения налогов слабее, чем от увеличения государственных расходов, следовательно, при выборе направлений бюджетно-налоговой политики учитывается, что увеличение государственных расходов окажет большее влияние на рост дохода, нежели снижение налогов.

Влияние снижения налогов на выпуск продукции

Е1= Y1Е2= Y2 Доход, выпуск

Мультипликатор сбалансированного бюджета Мультипликатор сбалансированного бюджета - численный коэффициент, равный единице. Норвежский экономист Т. Хаавельмо доказал, что при кейнсианской функции потребления даже при сохранении сбалансированного бюджета возникает мультипликационный эффект, при этом мультипликатор сбалансированного бюджета равен единице, ДУ = ДО = ДТ. Этот вывод получил название теоремы Хаавельмо и объясняется тем, что мультипликатор государственных расходов больше налогового. Эффект мультипликатора в открытой экономике В открытой экономике налоговый мультипликатор определяется по формуле: -Cy / (1-Cy(1-t)+m’) а бюджетный мультипликатор - по формуле: 1 / (1-Cy(1-t)+m’) гдеm’ - предельная склонность к импортированию.

6. Денежно-кредитная политика: цели и инструменты. Главная стратегическая цель государства в экономической сфере - повышение благосостояния населения и обеспечение максимальной занятости. В связи с этим основными ориентирами макроэкономической политики государства обычно выступают обеспечение роста ВВП и снижение инфляции. В современной практикевыделяют инструменты прямого и косвенного регулирования денежной массы, находящейся в обращении (табл. 14.6).

Таблица - Методы кредитно-денежного регулирования

В качестве инструментов прямого регулирования выступают: лимиты кредитования; прямое регулирование ставки процента. Основными инструментами косвенного регулирования, используемыми Национальным банком в целях реализации кредитно-денежной политики, являются: • изменение нормы обязательных резервов, которые коммерческие банки обязаны хранить в виде беспроцентных вкладов в центральном банке; • изменение учетной ставки (ставки рефинансирования)1, по которой центральной банк кредитует коммерческие банки; • операции на открытом рынке: купля или продажа центральным банком ценных бумаг. Нормативы обязательного резервирования Нормативы обязательных резервов представляют собой нормы обязательных отчислений коммерческих банков от привлеченных ресурсов на резервный счет в Национальном банке. Их назначение двоякое: - во-первых, ограничение денежной массы в обращении; - во-вторых, инструмента текущего регулирования ликвидности на денежном рынке. Повышение норм резервирования ведет к сокращению кредитных ресурсов банков и к удорожанию кредитов. Механизм использования обязательных резервов тот же, что и ставки рефинансирования. В случае необходимости кредитной рестрикции нормы резервирования повышаются, а при проведении кредитной экспансии - понижаются. Размер обязательных резервов устанавливается центральным банком. ► Кредитная рестрикция - ограничение банками и государством размеров кредита в целях предотвращения утечки золотых запасов за границу, избежания краха банков и инфляционных процессов. ► Кредитная экспансия - интенсивное расширение кредитных операций банков с целью извлечения дополнительной прибыли. |

||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 267. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |