|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Источники информации финансового менеджментаТема 2. Информационная база финансового менеджмента Состав показателей информационной базы Эффективность финансового менеджмента на предприятии в значительной мере определяется используемой информационной базой и зависит от нее. В свою очередь формирование информационной базы финансового менеджмента на предприятии представляет собой процесс целенаправленного подбора соответствующих информативных показателей, ориентированных как на принятие стратегических решений, так и на эффективное текущее управление, финансовой деятельностью. Формирование системы информативных показателей финансового менеджмента для конкретного предприятия связано с его отраслевыми особенностями, организационно-правовой формой, объемом, степенью диверсификации хозяйственной деятельности и другими условиями. Поэтому вся совокупность показателей, включаемых в информационную базу финансового менеджмента, может быть сгруппирована по видам источников информации и требует процедурного уточнения по каждой группе применительно к практической деятельности конкретного предприятия. К первой группе относятся показатели, характеризующие общеэкономическое развитие страны. Система информативных показателей этой группы служит для прогнозирования условий внешней среды функционирования предприятия при принятии стратегических решений в области финансовой деятельности. • объем доходов государственного бюджета;  Формирование показателей этой группы основывается на публикации данных государственной статистики. Ко второй группе относятся основные информативные показатели, характеризующие отраслевую принадлежность предприятия. Система показателей данной группы служит для принятия управленческих решений по вопросам оперативной финансовой деятельности. К этой группе относятся следующие показатели: • индекс цен на продукцию; • ставка налогообложения прибыли по основной деятельности; • общая стоимость активов, в том числе оборотных; • общая сумма используемого капитала, в том числе собственного; • объем произведенной (реализованной) продукции и др. К данной группе целесообразно отнести показатели, характеризующие деятельность контрагентов и конкурентов. Источником формирования показателей этой группы служат публикации отчетных материалов в прессе, соответствующие рейтинги, платные бизнес-справки, предоставляемые на рынке информационных услуг. К третьей группе относятсяпоказатели, характеризующие конъюнктуру финансового рынка. Система информативных показателей этой группы служит для принятия управленческих решений в области формирования портфеля долгосрочных финансовых инвестиций, осуществления краткосрочных финансовых вложений и других операций. К этой группе относятся следующие показатели: • виды основных котируемых фондовых инструментов (акции, облигации и т.д.), обращающихся на биржевом и внебиржевом фондовом рынке; • котируемые цены спроса и предложения основных видов фондовых инструментов; • цены и объемы сделок по основным видам фондовых инструментов; • сводный индекс динамики цен на фондовом рынке; • депозитные и кредитные ставки коммерческих банков; • официальные курсы отдельных валют; • курсы покупки-продажи отдельных валют на межбанковской валютной бирже и в коммерческих банках и т.д. Источником формирования системы показателей этой группы при необходимости ежедневного использования служат публикации коммерческих изданий, представленных на соответствующих электронных источниках или получаемых по технологиям сетевых каналов связи. К четвертой группе относятся показатели, формируемые из внутренних источников информации предприятия по данным управленческого и финансового учета. Система показателей данной группы составляет информационный базис финансового менеджмента. На основе этой системы показателей проводятся анализ, прогнозирование, планирование и принятие оперативных управленческих решений по всем направлениям финансовой деятельности предприятия. Преимуществом показателей этой группы являются их унифицированность, регулярность формирования, высокая степень достоверности и надежности, что определяется соответствующим статусом финансовой отчетности и обобщенными финансовыми показателями, рассчитанными на ее основе. Показатели финансового учета агрегируются в финансовую отчетность и финансовые показатели, рассчитанные на ее основе. Финансовая отчетность по назначению должна способствовать формированию цивилизованной рыночной финансовой инфраструктуры, выполнять функции инструмента взаимодействия предприятия и рынка с тем, чтобы рынок стал эффективным источником финансовых ресурсов предприятия.

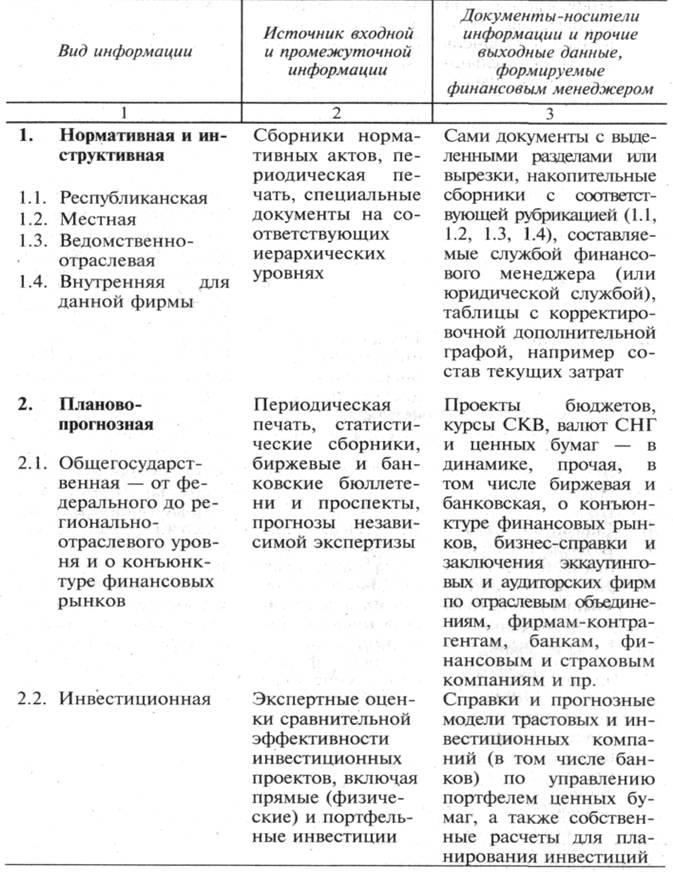

Источники информации финансового менеджмента Решение любой задачи в системе менеджмента требует как минимум четырех видов обеспечения: экономического, математического; технического и информационного. Подробно информационная база финансового менеджмента рассматривается в гл. 2. Здесь же речь пойдет об информационном обеспечении в целом, что немаловажно для делопроизводства финансовой службы и его компьютеризации, вплоть до размещения (и поиска) в Интернете. Следует выделить несколько разделов в качестве информационной базы либо несколько источников сферы необходимой для финансового менеджмента информации. Итак, попытаемся классифицировать деловую информацию, необходимую финансовому менеджеру, указав одновременно документы-носители и направления (цели) ее использования (табл. 1.3). Оговоримся также, что в условиях компьютеризации, а тем более в масштабном бизнесе, источником и носителем всех видов информации, за исключением (а иногда и включая) финансовой, бухгалтерско-плановой и инструктивной по собственной фирме (приказы, справки, внутренние инструкции), могут стать готовые компьютерные программы и документы.

Таблица 1.3. Классификация видов информации для финансового менеджмента

|

||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 248. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |