|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Рекомендации по выполнению работыСтр 1 из 2Следующая ⇒

Рассмотрим основные модели, используемые при формировании текущейрыночной цены облигации: Таблица 1 Исходные данные для расчета рыночной стоимости акций и облигаций

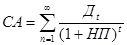

Основные модели, используемые при формировании текущей рыночной цены акции: 1. Модель оценки стоимости простой акции при ее использовании в течение неопределенного продолжительного периода времени:

СА - реальная стоимость акции, используемой неопределенное число лет; Дt - сумма дивидендов, предполагаемая к получению в каждом периоде; НП - ожидаемая доходность по акциям; t - число периодов, включенных в расчет.

Экономическое содержание данной модели заключается в том, что текущая рыночная стоимость акции представляет собой сумму дивидендов по отдельным периодам, приведенную к настоящей стоимости по дисконтной ставке, равной норме текущей доходности по ней.

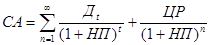

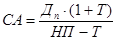

2. Модель оценки текущей рыночной стоимости акций при их использовании в течение заранее определенного срока:

ЦР - прогнозируемая рыночная цена реализации акции в конце периода ее использования.

СА = 138,87 + 29,94556 = 168,82 руб.

3. Модель оценки текущей рыночной стоимости акций с постоянными дивидендами:

Д - годовая сумма постоянного дивиденда.

4. Модель оценки текущей рыночной стоимости акций с постоянно возрастающими дивидендами (модель Гордона):

Дn - сумма последнего уплаченного дивиденда; T - темп прироста дивидендов, выраженный десятичной дробью.

5. Модель оценки стоимости акций с колеблющимся уровнем дивидендов по отдельным периодам:

Дt - сумма дивидендов, прогнозируемых к получению в каждом периоде.

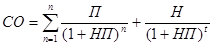

Из расчетов следует, что наиболее выгодным методом, используемым при формировании текущей рыночной цены акции, является модель оценки текущей рыночной стоимости акций с постоянно возрастающими дивидендами (модель Гордона), поскольку при данном методе стоимость акции является наибольшей. Основные модели, используемые при формировании текущейрыночной цены облигации: 1. Базисная модель оценки стоимости облигации или облигации с периодической выплатой процентов:

CO - стоимость облигации; П - сумма процента, выплачиваемая в каждом периоде (представляющая собой произведение ее номинала на объявленную ставку процента); Н - номинал облигации, подлежащий погашению в конце срока ее обращения.

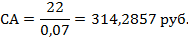

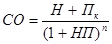

СО = 135,45руб. 2. Модель оценки стоимости облигации с выплатой всей суммы процентов при ее погашении:

Пк - сумма процента по облигации, подлежащая выплате в конце срока ее обращения.

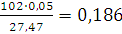

СО = 123,63руб. 3. Модель оценки стоимости облигации, реализуемой с дисконтом без выплаты процентов:

d - дисконт.

СО = 27,47руб. Итак, наиболее выгодным методом, используемым при формировании текущей рыночной цены облигации, является базисная модель оценки стоимости облигации с периодической выплатой процентов, так как при этом цена облигации наибольшая. Трансформируя указанные модели (меняя искомый расчетный показатель), можно рассчитать ожидаемую доходность. Доходность акций и облигаций. Дивидендная норма доходности акции:

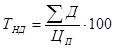

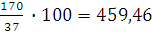

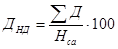

Нса- номинальная стоимость акции. ДНД = (32+33+34+35+36)/32 · 100 = 170 /32 · 100 = 531,25руб. Текущая норма доходности акции:

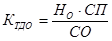

Цп- цена приобретения акции. ТНД = Для оценки текущего уровня доходности облигации используется коэффициент ее текущей доходности:

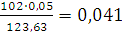

Но - номинал облигации; СП - объявленная ставка процента (купонная ставка); СО - реальная текущая стоимость облигации (или текущая ее цена). Находим коэффициент текущей стоимости облигации (КТДО) для значений реальной текущей стоимости (СО), определенных по всем трем моделям определения рыночной стоимости облигации:

КТДО1 = = 0,038руб.

КТДО2 = руб. КТД03 = руб.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 282. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

, (1)

, (1) руб

руб , (2)

, (2)

, (4)

, (4)

- сумма дивидендов по акции;

- сумма дивидендов по акции;