|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Динамика финансового результата крупнейших корпораций РФ за пятилетний периодСтр 1 из 2Следующая ⇒ Практическое занятие № 1 Цель работы: Изучить крупнейших корпораций РФотносящихся к различным отраслям, оценить и охарактеризовать эффективность их хозяйственной деятельности. Задача 1.

· объем выручки от продаж продукции (товаров, работ, услуг), · прибыль до налогообложения, · чистая прибыль. Требуется: 1. Рассчитать темп прироста за пятилетний период и среднее значение показателей, для расчета используйте данные рейтинга крупнейших компаний России http://expert.ru/ratings/rejting-krupnejshih-kompanij-rossii-2016-po-ob_emu-realizatsii-produktsii/ 2. Используя полученные данные определить долю каждой корпорации в обороте организаций РФ в соответствующей отрасли (Официальная статистика \ Предпринимательство \ Институциональные преобразования в экономике \Структурная статистика предприятий \Оборот организаций \годовой (без субъектов малого предпринимательства и пр.) http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/accounts/#). 3. Рассчитать рентабельность продаж каждой корпорации за пятилетний период и охарактеризовать эффективность хозяйственной деятельности.

Методические рекомендациипо выполнению практического занятия №1 Теория вопроса Крупный бизнес - ключевое звено экономики России

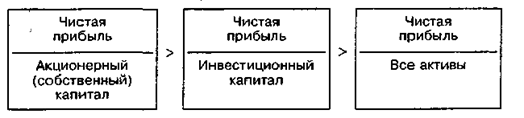

Несмотря на стремительное развитие молодого и перспективного малого предпринимательства, крупные предприятия были, есть и будут лидерами во многих отраслях российской промышленности. Говоря о современном состоянии крупного бизнеса, прежде всего, следует отметить произошедшую структурную перестройку экономики России. Деятельность крупных предприятий сделала возможным переход от экстенсивной сырьевой и энергетической направленности промышленности к изготовлению готовой продукции.  Крупный бизнес считается основой экономики страны. Данные предприятия являются основными налогоплательщиками, основными организаторами рабочих мест и основными участниками создания ВВП страны [2]. Кроме всего прочего, крупные фирмы за счет мобилизации своих ресурсов в меньшей степени зависят от рыночной конъюнктуры, тем самым создавая предпосылки для предотвращения локальных кризисов. Данный факт объясняется тем, что крупный бизнес обладает запасом (резервом) ресурсов, которые могут быть использованы в случае наступления экономического кризиса или других негативных процессов. Крупный бизнес за счет своих объемов и доли реализуемой продукции на рынке может влиять на ценовую политику и ассортимент продукции. Данное проявление монополизма ослабляет рыночную конкуренцию, следовательно, необходима антимонопольная политика в отношении крупных компаний. Также следует отметить, что крупные фирмы вносят весомый вклад в функционирование и развитие многих промышленных производств, в том числе наукоемких, ресурсоемких и капиталоемких. Крупные компании в состоянии самостоятельно наладить разработку и массовый выпуск конъюнктурной продукции, энергетического оборудования, автомобилей, сельскохозяйственных машин и прочей продукции. Кроме этого, крупный бизнес может организовать массовую добычу полезных ископаемых и другого сырья. Это предопределяет как бы двойственное отношение государства к крупному бизнесу: с одной стороны, его пытаются регулировать с помощью антимонопольной политики, а с другой – его поддерживают как основу для развития наукоемких и ресурсоемких капиталоемких сфер. В развитых странах крупный бизнес занимает в экономиках ведущие места. В среднем на крупный бизнес приходится от 50 до 60 % ВВП. Для того чтобы оценить условия функционирования крупного бизнеса в России, необходимо провести анализ экономической ситуации на макроуровне, так как крупный бизнес определяется именно параметрами макроуровня При изучении российского крупного бизнеса большое внимание уделяется его взаимодействию с властными структурами. Многие бывшие российские чиновники, имеющие эксклюзивные связи на мировых финансовых рынках, входят в советы директоров крупнейших компаний и получают огромные прибыли; крупные предприниматели, в свою очередь, занимают выгодные места в органах государственной власти, лоббируя собственные деловые интересы. Такая модель сотрудничества взаимовыгодна как государству, так и бизнесу. Анализ современного состояния крупного российского бизнеса позволяет составить долгосрочный прогноз его дальнейшего развития и выявить основные направления, в которых оно будет происходить. Следовательно, можно выделить следующие отраслевые направления развития крупного бизнеса: 1. Развитие машиностроительных предприятий. Наиболее приоритетными станут транспортное производство, авто- и авиапромышленность. Планируется тесное сотрудничество крупных российских корпораций с зарубежными лидерами авто- и авиастроения. К 2020 году предполагается увеличить объем продаж автомобилей до 4 млн в год, из которых около 3 млн будут отечественного производства. Также планируется модернизация российских железных дорог: обновление подвижного состава и строительство новых дорожных линий. На эти цели будет выделено 100 млрд долларов. 2. Развитие АПК. Внедрение новейших технологий в сельскохозяйственное производство и повышение качества отечественных сельхозтоваров позволит крупным российским агропромышленным предприятиям к 2020 году увеличить свой суммарный доход до 70 млрд долларов и вытеснить низкокачественные товары с рынка. 3. Развитие сферы услуг, являющейся одной из важнейших составляющих жизни постиндустриального общества. Наиболее востребованными на рынке будут крупные компании, предоставляющие услуги в области IT-технологий: крупные Интернет – магазины, социальные сети, службы поиска различной информации и многие другие. 4. Расширение и совершенствование финансового сектора экономики. Крупные банки увеличат количество оказываемых услуг, один банк будет способен оказать весь спектр услуг в пределах только своего офиса. (ярким примером прогрессирующего развития банковской системы является «Сбербанк»). Таким образом, подводя итог вышеизложенному, можно сделать вывод о том, что российский крупный бизнес является одним из важнейших драйверов как индустриального, так и постиндустриального развития России, способствующим увеличению темпов роста экономики страны и повышению позиций России на мировой экономической арене. Значение рейтингов компаний В последние десятилетия стало появляться все больше и больше агентов, как нуждающихся в инвестициях, так и тех, кто желает инвестировать. Однако процесс инвестирования связан с высокой нестабильностью и значительным уровнем риска, что автоматически делает инвестиции в какой-то мере непривлекательными для агентов, не любящих принимать риски. С другой стороны, часто бывают такие ситуации, когда агент и желает инвестировать, и готов это сделать, несмотря на сопутствующие финансовому рынку риски, но он не может оценить реальную привлекательность и надежность того или иного актива, так как не владеет определенными знаниями, умением анализировать, информацией. Поиск вышеназванной информации может обернуться колоссальными трансакционными издержками, что, в свою очередь, затруднит, а то и вовсе приостановит, процесс инвестирования. Именно для того, чтобы избежать этих трансакционных издержек, вначале XX века было созданопервое рейтинговое агентство, которое представило на рынке услуг совершенно новый, но необходимый продукт – экспертную оценку облигаций железнодорожных компаний, основанную на финансовом анализе. Чуть позже было введено понятие«рейтинга». Место компаний в рейтинге «Эксперт-400» определяется объемом выручки от продаж продукции (товаров, работ, услуг) по итогам года. В случаях, когда этот показатель в силу специфики деятельности компаний не может быть применен (например, для банков, страховых компаний), используются данные финансовой отчетности, максимально близкие к нему по экономическому смыслу. В зависимости от профиля деятельности конкретной компании под объемом реализации понимается: — для компаний, занятых в сфере промышленности, АПК, телекоммуникаций, транспорта, торговли, жилищно-коммунального хозяйства, строительства, — объем выручки от продажи продукции (товаров, работ, услуг) за вычетом НДС, акцизов и аналогичных обязательных платежей); — для банков — сумма процентных и комиссионных доходов (до вычета расходов). Источником данных является финансовая отчетность банков, подготовленная только по стандарту МСФО; — для страховых компаний — сумма подписанных страховых премий и чистого дохода от инвестиций за вычетом премий, переданных в перестрахование (МСФО), или сумма страховых премий (взносов) по страхованию жизни за вычетом взносов, переданных в перестрахование, страховых премий по иным видам, чем страхование жизни, за вычетом взносов, переданных в перестрахование и доходов по инвестициям за вычетом расходов по инвестициям (РСБУ). Участие в рейтинге «Эксперт-400» не имеет ограничений отраслевого характера: в рейтинговой таблице представлены компании практически всех основных сфер экономики. К участию в рейтинге не допускаются компании, характер деятельности которых не вполне прозрачен, холдинговая структура которых не вполне ясна или же компании, деятельность которых не ведет к образованию значимого объема добавленной стоимости. В рейтинге участвуют головные компании холдингов, готовящих консолидированную отчетность, в которой учтены показатели как материнской компании, так и ее дочерних структур. Дочерние структуры, данные которых включены в отчетность холдинга, не участвуют в рейтинге во избежание «двойного счета». Понятие и экономическое содержание рентабельности Показатели рентабельности являются основными характеристиками эффективности хозяйственной деятельности предприятия. Они рассчитываются как относительный показатель финансовых результатов, полученных предприятием за отчетный период. Экономическое содержание показателей рентабельности сводится к прибыльности деятельности предприятия. В процессе анализа рентабельности исследуются уровень показателей, их динамика, определяется система факторов, влияющих на их изменение, их количественная оценка. Первая группа показателей рентабельности формируется как отношение прибыли к различным показателям авансированных средств, из которых наиболее важными являются: все активы предприятия; инвестиционный капитал (собственные средства + долгосрочные обязательства); акционерный (собственный) капитал. Например,

Спецификация данных показателей заключается в том, что они отвечают интересам всех участников бизнеса предприятия. Например, администрацию предприятия интересует отдача (доходность) всех активов (всего капитала); потенциальных инвесторов и кредиторов – отдача на инвестируемый капитал; собственников и учредителей - доходность акций и т.д. Вторая группа показателей формируется на основе расчета уровней рентабельности по показателям прибыли, отражаемым в отчетности предприятия. Например,

Заметим, что стрелка указывает на логику формирования показателей прибыли. Приращение прибыли может быть связано как с интенсивным, так и с экстенсивным использованием производственных ресурсов. Поэтому показателем истинной эффективности может быть только рентабельность продаж, т.е. отношение прибыли к выручке от продаж. В зависимости от числителя, отражающего определенные стороны хозяйственной деятельности, различают: 1. Рентабельность продаж по прибыли от продажи (Рпр) : Рпр = (Ппр/ВР) *100, где –прибыль от продаж; ВР –выручка от продаж; 2. Рентабельность продаж по бухгалтерской ( до налогообложения) прибыли (Рпн): Рпн = (Пно/ВР) *100, где Пно-бухгалтерская прибыль (прибыль до налогообложения); 3. Рентабельность продаж по чистой прибыли (Рчп): Рчп = (ЧП/ВР) *100, где –ЧП - чистая (нераспределенная) прибыль. Третья группа показателей рентабельности формируется аналогично первой и второй группам, однако вместо прибыли принимается в расчет чистый приток денежных средств. Данные показатели дают представление о степени возможности предприятия расплатиться с кредиторами, заемщиками и акционерами денежными средствами в связи с использованием денежного притока. Концепция рентабельности, исчисляемой на основе денежных средств, широко применяется в странах с развитой рыночной экономикой. Она приоритетна, потому, что операции с денежными потоками, обеспечивающие платежеспособность, являются существенным признаком «здоровья» финансового состояния предприятия.

Этапы выполнения задачи 1. 1. Формирование пакета исходных данных. 2. Изучение теории по заданию и дополнительных источников литературы. 3. Выбор в системе интернет сведений о динамики финансового результата крупнейших корпораций РФ за пятилетний период 4. Формирование таблицы для определения темпа прироста за пятилетний период и средних значений показателей. Таблица 1 Динамика финансового результата крупнейших корпораций РФ за пятилетний период

4. Формирование таблицы длядоли каждой корпорации в обороте организаций РФ в соответствующей отрасли Таблица 2 |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-05-10; просмотров: 254. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||