|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Определить таможенную стоимость товаров. ⇐ ПредыдущаяСтр 2 из 2

На условиях FAS: доставка, экспортная очистка, подготовка товара, погрузочно-разгрузочные работы включены в сумму 50 000$, т.е. Решение: 50 000 + 8 000 + 200 + 800 = 59 000$ СРТ (поставлено до … со страховкой) Иркутск Выставлен счет – 50 000$ (работы те же) Решение: 50 000 - 2000 - 300 = 47 700$

Таможенная стоимость

По стоимости сделки с идентичными или однородными товарами: Идентичный товар – это одинаковый во всех отношениях товар за исключением незначительных различий во внешнем виде (происходящие из одной страны). Однородные товары – признаются товары, которые не являются идентичными, имеют сходные характеристики и состоят из схожих компонентов, что позволяет им выполнять одни и те же функции и/или быть коммерчески взаимозаменяемыми.

Условия применения методов № 2 и № 3 1. Выбранные декларантом товары являются идентичными/однородными с оцениваемыми товарами; 2. Идентичные / однородные товары проданы на экспорт для ввоза на таможенную территорию таможенного союза; 3. Идентичные / однородные товары ввезены на территорию таможенного союза в тот же или соответствующий ему период времени, что и оцениваемые товары, но не ранее чем за 90 дней до даты прибытия оцениваемого товара; 4. Таможенная стоимость идентичных / однородных товаров определена методом № 1 и принятая таможенным органом; 5. Идентичные / однородные товары были проданы на тех же коммерческих уровнях и по существу в том же количестве, что и оцениваемые товары и/или если проводились корректировки в связи с продажей на разных коммерческих уровнях и в разном количестве, то такие корректировки были проведены с соответствующим документальным подтверждением;  6. Приналичие значительной разницы транспортных, погрузочно-разгрузочных работах, страховых расходах, между идентичными / однородными товарами обусловленных в различии расстояния перевозки товаров и использование при этом видов транспорта была проведена и документально подтверждена корректировка (ДТС-2).

Метод № 4 (вычитание) (не действует для ввозимых товаров) В основе лежит цена реализации оценки / идентификации товаров на внутреннем рынке таможенного союза: Условия применения: 1. Оцениваемые однородные/идентичные товары продаются на территории Таможенного союза в том же состоянии, в котором они ввезены; 2. Однородные/идентичные товары продаются лицам не являющимися взаимосвязанными с лицами осуществляющим продажу на территории таможенного союза; 3. Однородные/идентичные товары продаются на внутреннем рынке таможенного союза в тот же или соответствующий ему период времени в который осуществляется ввоз оцениваемых товаров на таможенную территорию таможенного союза, но не позднее 90 дней с момента ввоза оцениваемого товара на территорию РФ.

Порядок декларирования и контроля таможенной стоимости осуществляется на основании Решения Комиссии Таможенного Союза от 20.09.2010 № 376.

Порядок декларирования

Для декларирования используется ДТС (Декларация таможенной стоимости). Порядок декларирования вывозимых товаров – Приказ ФТС от 27.01.2011г. №152 ДТС-1 используется для ввозимых товаров по методу № 1. ДТС-2 – Все остальные. ДТС-3 – метод № 1 ДТС-4 – все остальные

ДТС-1 состоит из 2-х листов, где 1 лист – основной 2 лист – дополнительный – содержит информацию о 3-ех перемещаемых товарах, в случае если товаров больше, то и дополнительных листов будет несколько.

ДТС-2 состоит из 2-х листов, где 1 лист – основной 2 лист – для метода 2, 3 и 6

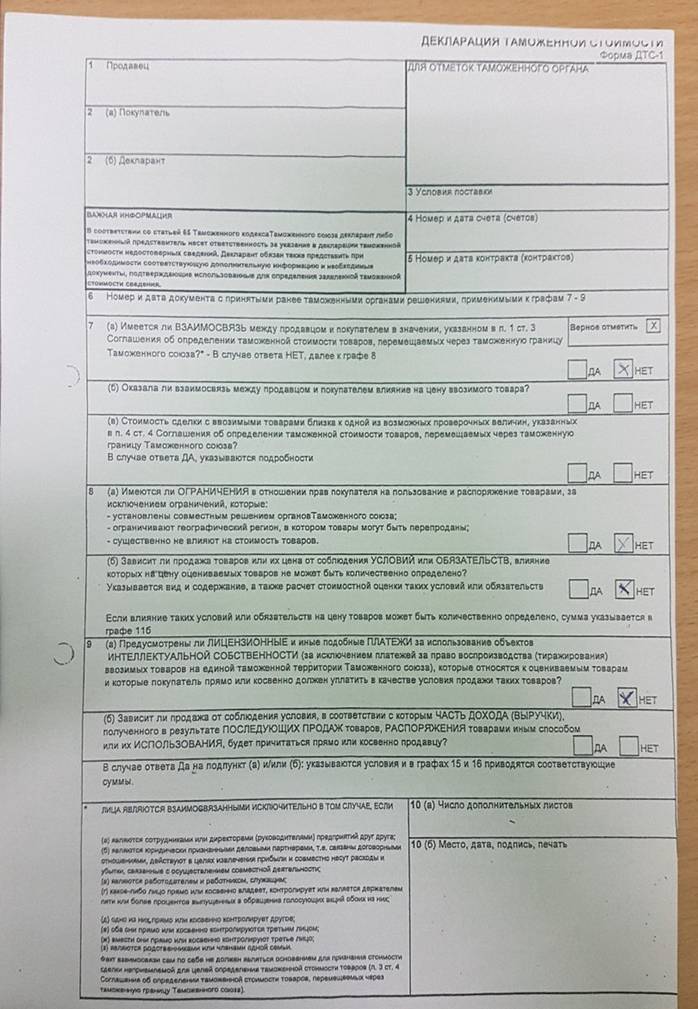

Рис.1 – ДТС-1

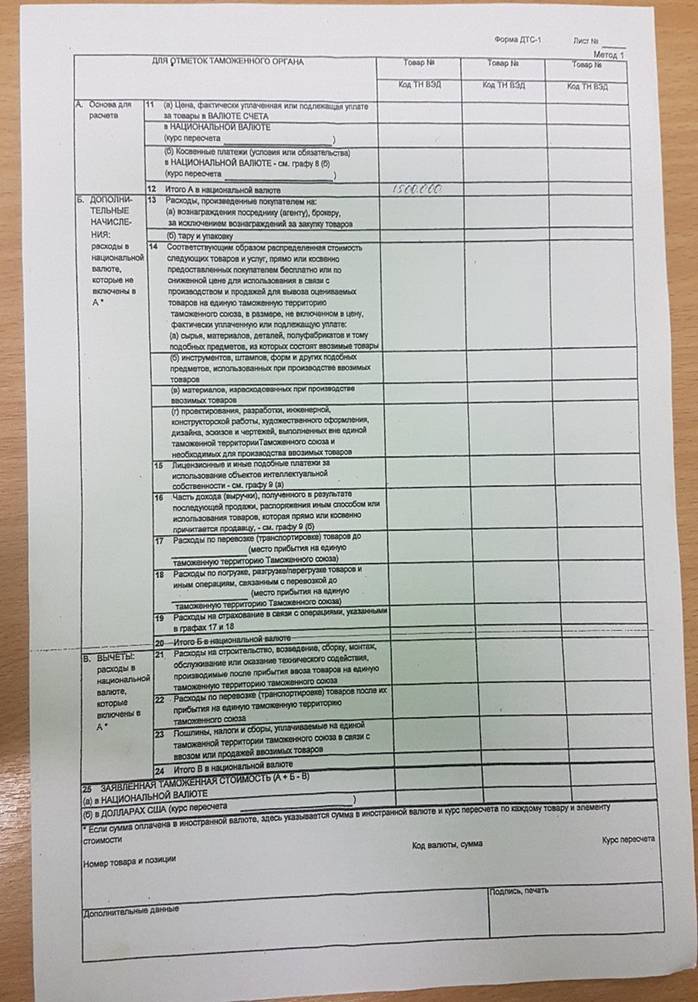

Рис.2 – ДТС-1(стр.2)

Расчет стоимости страховки

Товар № 2 – 110 вес 110 Товар № 3 – 150 вес 150 Рассчитывается пропорционально цене (стоимость страховки 50$) 100 + 110 + 150 = 360

Тов.№ 1 =

Тов.№ 2 =

Тов.№ 3 =

В случае расходов по доставке рассчитывается пропорционально весу, что тяжелее, то и дороже. Порядок контроля таможенной стоимости осуществляется: 1. До выпуска товара; 2. После выпуска товаров; 3. При проведении дополнительной проверки.

результат

|

2-ой и 3-ий метод

2-ой и 3-ий метод

Товар № 1 – 100 вес 100

Товар № 1 – 100 вес 100 * 100 = 13,88

* 100 = 13,88

Контроль таможенной стоимости

Контроль таможенной стоимости