|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Характеристика типових форм первинних документівз обліку основних засобів

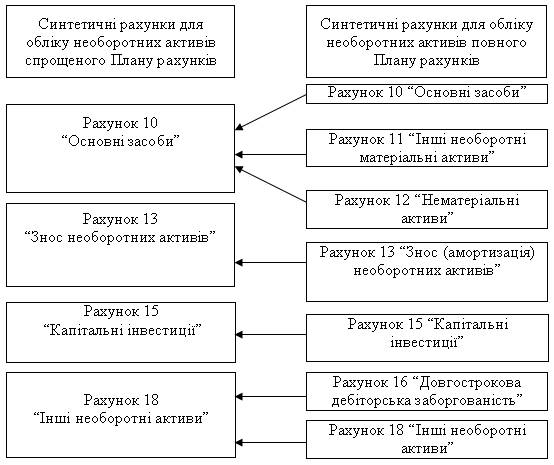

Для узагальнення інформації про наявність і рух основних засобів, їх знос, а також капітальні інвестиції призначений Журнал 4. Записи в Журналі 4 ведуться на підставі первинних і зведених документів (акта приймання-передачі (внутрішнього переміщення) основних засобів (форма ОЗ-3), акта списання, розрахунку амортизації та ін.) Вибуття основних засобів відображається у графі 4 розділу I Журналу 4 у результаті їх продажу, безоплатної передачі, неможливості отримання підприємством надалі економічних вигод від їх використання або невідповідності критеріям визнання активом. Сума нарахованої амортизації основних засобів відображається у графі 6 Журналу 4. Капітальні інвестиції у зв’язку з введення у дію основних засобів та вибуття внаслідок продажу відображаються в розділі II Журналу 4. Для обліку основних засобів та інших необоротних матеріальних активів відповідно до Плану рахунків бухгалтерського обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій та Інструкції про його застосування №291 призначені балансові рахунки 1-го класу “Необоротні активи” та позабалансові рахунки 0-го класу “Позабалансові рахунки” з відповідними субрахунками. Суб’єкти малого підприємництва (СМП) облік основних засобів та інших необоротних активів можуть вести на рахунках спрощеного Плану рахунків (рис.3.1).

Рис. 3.1 Порівняння повного та спрощеного Плану рахунків класу 1 “Необоротні активи”

Рахунок 10 “Основні засоби” призначено для обліку й узагальнення інформації про наявність та рух власних або отриманих на умовах фінансового лізингу об’єктів і орендованих цілісних майнових комплексів, які віднесені до складу основних засобів. Рахунок 10 “Основні засоби” активний. Його дебетове сальдо означає первісну вартість основних засобів, які перебувають у розпорядженні підприємства. За дебетом рахунку 10 “Основні засоби” відображається надходження (придбаних, створених, безоплатно отриманих) основних засобів на баланс підприємства, які обліковуються за первісною вартістю, сума витрат, яка пов'язана з поліпшенням об'єкта (модернізація, модифікація, добудова, дообладнання, реконструкція тощо), що призводить до збільшення майбутніх економічних вигод, первісно очікуваних від використання об'єкта; сума дооцінки вартості об'єкта основних засобів, за кредитом - вибуття основних засобів внаслідок продажу, безоплатної передачі або невідповідності критеріям визнання активом, а також у разі часткової ліквідації об'єкта основних засобів, сума уцінки основних засобів. За допомогою синтетичного обліку неможливо контролювати наявність та рух кожного виду об’єктів основних засобів. Для отримання детальної інформації, необхідної для ефективного використання основних засобів за їх окремими видами та процесами використовується аналітичний облік. Аналітичний облік основних засобів ведеться за кожним інвентарним об’єктом. Залежно від видів основних засобів аналітичний облік ведеться на інвентарних картках. Аналітичний облік відображає технічну та економічну характеристику об’єкта, його місцезнаходження, первісну вартість, переоцінку, а також норму і суму амортизаційних відрахувань. В аналітичному обліку відображаються всі зміни, що відбулись впродовж експлуатації основних засобів. Аналітичні рахунки групуються за місцями, де перебувають основні засоби, за матеріально відповідальними особами, за методами нарахування амортизації, за групами і підгрупами для складання звітності. Основні засоби підприємства можуть набувати внаслідок: - купівлі у інших підприємств; - внеску до статутного капіталу засновників підприємства; - власного виготовлення; - обміну на інший актив; - безоплатного отримання. Вибуття основних засобів може відбуватися внаслідок: - продажу; - ліквідації; - безоплатної передачі іншим підприємствам; - обміну на інші активи; - внеску до статутного капіталу інших підприємств. Згідно з П(С)БО 7 “Основні засоби” підприємство переоцінює об’єкт основних засобів, якщо його залишкова вартість суттєво відрізняється від справедливої вартості на дату балансу. У разі переоцінки об’єкта основних засобів на ту саму дату здійснюється переоцінка всіх об’єктів групи основних засобів, до якої належить цей об’єкт. Переоцінена первісна вартість та сума зносу об’єкта основних засобів визначається множенням відповідної первісної вартості і суми зносу об’єкта основних засобів на індекс переоцінки. Індекс переоцінки визначається діленням справедливої вартості об’єкта, який переоцінюється на його залишкову вартість. Якщо залишкова вартість об’єкта основних засобів дорівнює нулю, то його переоцінена залишкова вартість визначається додаванням справедливої вартості цього об’єкта до його первісної (переоціненої) вартості без зміни суми зносу об’єкта. Відомості про зміни первісної вартості та суми зносу основних засобів заносяться до реєстрів їх аналітичного обліку. Сума дооцінки залишкової вартості об’єкта основних засобів включається до складу додаткового капіталу, а сума уцінки – до складу витрат. У процесі експлуатації основні засоби фізично і морально зношуються. Суму нарахованої амортизації всі підприємства відображають збільшенням суми витрат підприємства і зносу основних засобів. Амортизація – це систематичний розподіл вартості необоротних активів, що амортизуються протягом терміну їх корисного використання. Об’єктом амортизації є всі основні засоби (крім землі). Нарахування амортизації здійснюється протягом строку корисного використання об’єкта. Строк корисного використання об’єкта основних засобів визначається підприємством самостійно з урахуванням: - очікуваного використання об’єкта, з урахуванням його потужності або продуктивності; - фізичного та морального зносу, що передбачається; - правових та інших обмежень. Нарахування амортизації починається при визнанні об’єкта основних засобів активом (при зарахуванні на баланс) з місяця, наступного за місяцем, у якому об’єкт основних засобів став придатним до використання. Нарахування амортизації призупиняється на період його реконструкції, модернізації, добудови, дообладнання та консервації. Нарахування амортизації припиняється починаючи з місяця, наступного за місяцем вибуття, переведення на реконструкцію, модернізацію основних засобів. Нарахування амортизації проводиться щомісячно. Підприємства можуть проводити нарахування амортизації основних засобів (крім малоцінних необоротних матеріальних активів та бібліотечних фондів) із застосуванням таких методів: - Прямолінійний метод; - Метод зменшення залишкової вартості; - Метод прискореного зменшення залишкової вартості; - Кумулятивний метод; - Виробничий метод; - “Податковий” метод. Методи нарахування амортизації вибираються та застосовуються підприємствами самостійно. Залежно від мети, яку підприємство ставить перед собою у зв’язку із застосуванням основних засобів, в різних виробничих ситуаціях доцільно використовувати різні методи нарахування амортизації. Із запровадженням П(С)БО 7 підприємствам надано досить багато прав самостійно вирішувати питання, пов’язані з амортизацією, наприклад: - визначення ліквідаційної вартості об’єктів (а отже, і вартості, що амортизується); - визначення терміну корисного використання (експлуатації) об’єктів; - вибору методу амортизації; - застосування до різних груп об’єктів різних методів амортизації.

|

||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2018-06-01; просмотров: 425. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |