|

Студопедия КАТЕГОРИИ: АвтоАвтоматизацияАрхитектураАстрономияАудитБиологияБухгалтерияВоенное делоГенетикаГеографияГеологияГосударствоДомЖурналистика и СМИИзобретательствоИностранные языкиИнформатикаИскусствоИсторияКомпьютерыКулинарияКультураЛексикологияЛитератураЛогикаМаркетингМатематикаМашиностроениеМедицинаМенеджментМеталлы и СваркаМеханикаМузыкаНаселениеОбразованиеОхрана безопасности жизниОхрана ТрудаПедагогикаПолитикаПравоПриборостроениеПрограммированиеПроизводствоПромышленностьПсихологияРадиоРегилияСвязьСоциологияСпортСтандартизацияСтроительствоТехнологииТорговляТуризмФизикаФизиологияФилософияФинансыХимияХозяйствоЦеннообразованиеЧерчениеЭкологияЭконометрикаЭкономикаЭлектроникаЮриспунденкция |

Оптимізація обсягу виробництва і побудова графіка беззбитковості ⇐ ПредыдущаяСтр 3 из 3 1. Визначимо змінні витрати на виріб (ВЗМ), приймаються 70% від повної собівартості:

2. Визначимо постійні витрати (ВПОС) на річний обсяг виробництва АГ = 20 одиниць продукції:

3. Визначимо точку беззбитковості:

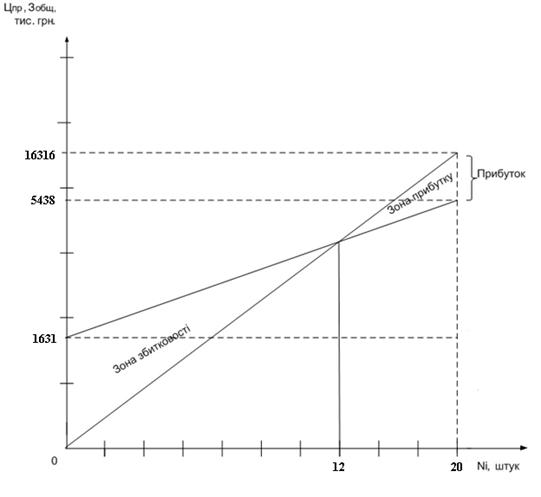

На осі ординат відкладається величина постійних витрат Впос. Отри-ману точку з'єднуємо з точкою, що має координати (Аг, Сп(Аг)), Сп(Аг ) – повна собівартість річного випуску продукції. Далі крапку початку коор-динат з'єднуємо з крапкою, що має координати (Аг, Ц(Аг)), Ц(Аг) – обсяг продажів у вартісному відношенні. Точка перетинання обох прямих – Акр – відповідає річному випуску, при якому відбувається досягнення беззбит-ковості виробництва.

Рисунок 7.1 – Графік беззбитковості

Графік беззбитковості (рисунок 7.1) показує, що підприємство-виготовник, досягши об'єму виробництва Висновки У даному розділі було зроблено економічне обґрунтування проведеної науково-дослідної роботи. Зроблено розрахунок собівартості продукції з метою повного й достовірного визначення фактичних витрат, пов'язаних з розробкою, виробництвом і збутом продукції. Розрахунок собівартості зроблений методом калькулювання. На основі даних з каталогів цін була визначена вартість покупних комплектуючих виробів, за допомогою якої були визначені статті витрат на виробництво перетворювача. |

||||||||||

|

|

Последнее изменение этой страницы: 2018-04-12; просмотров: 335. stydopedya.ru не претендует на авторское право материалов, которые вылажены, но предоставляет бесплатный доступ к ним. В случае нарушения авторского права или персональных данных напишите сюда... |

(7.18)

(7.18) грн

грн (7.19)

(7.19) шт

шт , рівному 20 штук, зможе отримувати прибуток після реалізації 9 шт. До цього значення об'єму виробництва, воно буде збитковим.

, рівному 20 штук, зможе отримувати прибуток після реалізації 9 шт. До цього значення об'єму виробництва, воно буде збитковим.